家を売却すると多額のお金が入ってきます。

このときに得るお金は、いわゆる『一時所得のお金』ですから、もれなく税金の対象です。

とはいえ、家を売却したとき、特に自ら住むマイホームを売却した場合は、さまざまな税金の控除特例を利用できます。

さらにマイホームの住み替えする場合は、おトクな税金控除特例を受けることもできます。

このように、家を売却したときや、マイホームの住み替えをするときは、税金の控除方法などの正しい知識があれば相応の利益取得、つまり節税を上手にできます。

節税するにはどうしたらいいですか?

この記事では、家を売却する際にかかる税金のコトや、適用される控除特例、税金控除を受けるための具体的な確定申告の流れなどをまとめました。

これらのことを事前に知っておけば、かなり節税できるハズです。

家の売却でかかってくる税金の種類とは?

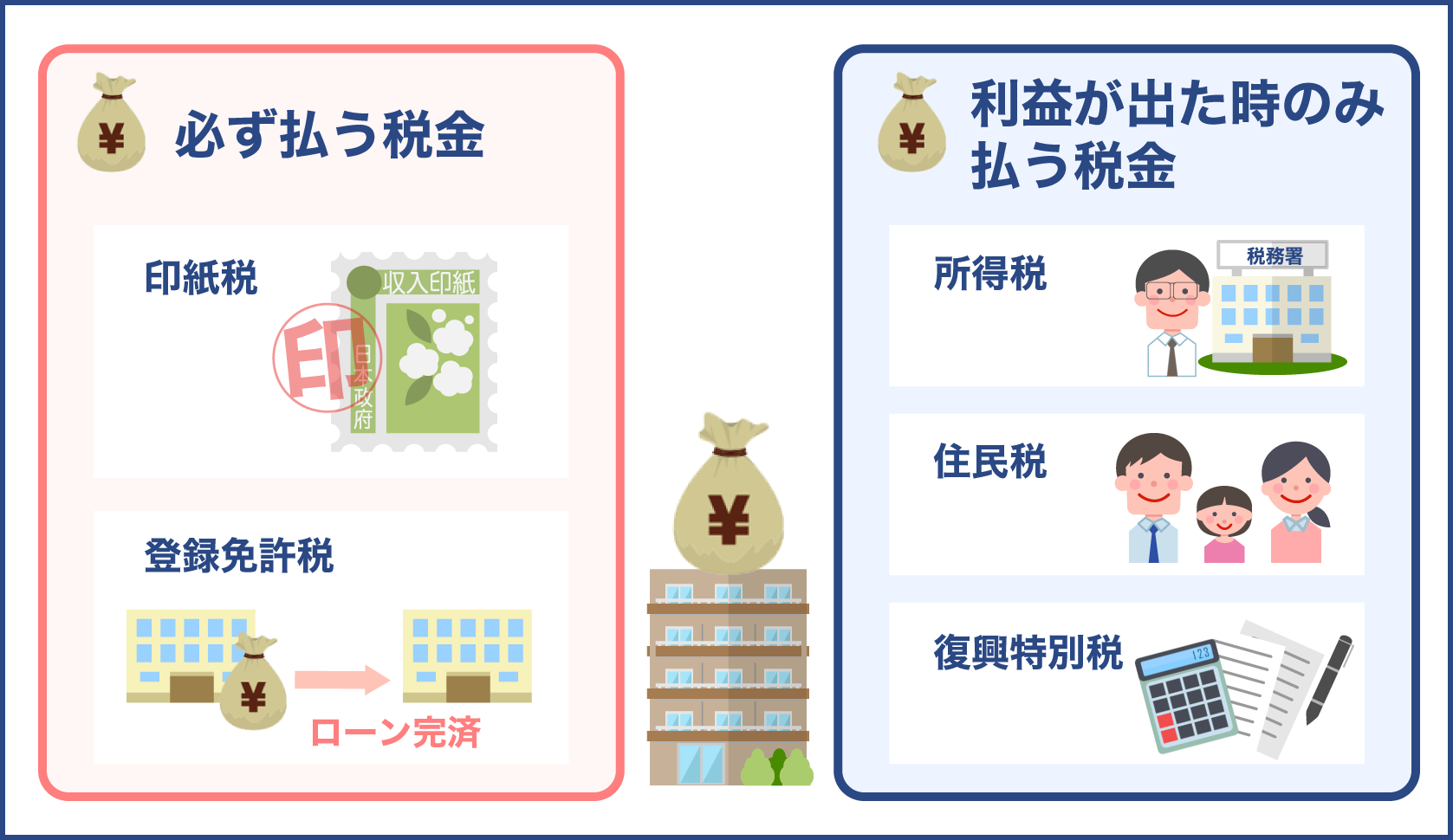

家を売却したお金にかかってくる税金は、以下の6種類です。

| 税金の名前 | 必須かどうか | 内容 | |

| 1 | 印紙税 | 必須 | 売買契約書の取交しに使う収入印紙代 |

| 2 | 消費税 | 仲介手数料など | |

| 3 | 登録免許税 | 状況による | 不動産登記の名義変更をするときに必要 |

| 4 | 所得税 | 売却利益が出たときに支払う | |

| 5 | 住民税 | ||

| 6 | 復興特別税 |

売買契約書の印紙税

印紙税は、売買契約書の取交し時に貼る印紙の料金です。

不動産売買は高額な資産(家、土地など)を対象とする取引ですから、一般的に売り主と買い主間で、次のような記載がされた契約書を2通作成し契約・取交しをします。

- 登記記録(登記簿)に基づく売買物件の表示

- 売買代金、手付け金の金額、買い主の支払日

- 売り主による土地の実測と差異があった場合の土地代金の精算を表記

- 所有権の移転時期と引渡しの時期

- 付帯設備の引き継ぎ内容(室内の照明、エアコン、敷地内の庭木、庭石など)

- 完全な所有権の有無など負担の消除について

- 公租公課(固定資産税や都市計画税)の引渡し日基準の日割り精算額

- 手付解除事項や期間

- 引渡し前の物件における滅失・毀損(きそん)、危険負担取り決め

- 契約違反による解除の取り決め

- 反社会的勢力の排除に関する契約解除の取り決め

- 売買契約のローン特約について

- 契約不適合責任(旧瑕疵担保責任)の範囲や期間の取り決め

以上の内容を契約書にまとめ、印紙税で決められた金額の印紙を貼り、売り主と買い主で消印をすると印紙税を納税したコトになります。

ちなみに印紙税は、1万円以上の契約からすべて課税の対象です。

ですから、家の住み替えといった高額な契約金額の場合、印紙税代だけで数万円になることもあります。

しかも、2通分ですから×2です。

なお印紙税の金額は、不動産の売買金額により次のように定められています。

印紙税の金額

| 契約書の記載金額 | 印紙税(印紙代) |

| 100万円超500万円以下 | 1,000円 |

| 500万円超1000万円以下 | 5,000円 |

| 1000万円超5000万円以下 | 10,000円 |

| 5000万円超1億円以下 | 30,000円 |

| 1億円超5億円以下 | 60,000円 |

引用元:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

たとえば、

- 契約する金額が3,000万円だと、印紙税10,000円 × 契約書数

になります。

なお印紙税は、印紙を購入したときのお金で納税したことになりますから、印紙代を惜しんで契約書に印紙を貼らないといった行為は印紙税未納とみなされ、本来必要な印紙税額の3倍の過怠税が課されるので要注意です。

消費税

消費税の対象となるのは、

- 日本国内で事業者が事業として対価を得る取引

ですから、ここでいう取引は『商品』や『サービス』に限らず、資産の譲渡にもかかります。

なので、あなたが事業者ではなく一個人なら、家を売却しても消費税は不要です。

ですが、不動産業者に支払いする仲介の手数料などは、消費税の対象ですから注意が必要です。

具体的に、次のような手数料には消費税がかかります。

- 不動産会社の仲介手数料

- 司法書士に支払う業務手数料

- 融資手続きの業務手数料

また、居住用ではなく、投資用マンションなどを売却した際は事業となり、消費税の課税対象になります。

家の売却時にかかる税金

次は、家を売却したときにケースバイケースでかかる税金についてです。

登録免許税

これは、

- 法務局(登記所)で管理される登記簿に、土地や建物の所有権を記録・公示する手続きのときに国に納付する税金

たとえば、住宅ローンがまだ残っている家屋や土地を売却する場合など。

住宅ローン残債があると、抵当権は住宅ローン融資元にあります。

このような抵当権がついた家は、勝手に売却することは禁止されています。

このため、売却の契約の取交し決済・引き渡し前に、すべての住宅ローン残額を完済しておく必要があるのです。

なお、家の抵当権は、住宅ローン残額を完済した時点で自動的に抹消されるワケでもありません。

なので、完済後に債務者が自ら手続きを行って抵当権を抹消せねばならず、この手続きの際に登録免許税が必要になり、

- 家の抵当権抹消登記に必要な登録免許税額は不動産一つ当たり1,000円

と定められています。

また、このような場合は、土地と建物は『個別の不動産』としてカウントされます。

なので、一戸建て住宅の売却だと、

- 土地、建物にそれぞれ1,000円ずつ課税され合計2,000円

になります。

なお、自分で抵当権抹消登記をしたくない人は、司法書士に依頼してもできます。

司法書士に依頼する場合の手数料は『1件およそ10,000円程度』ですが、このときも別途消費税はかかります。

このような不動産の売買で発生する所有権の移転手続き等はとても複雑ですから、このような専門家に依頼するほうがスムーズかもしれません。

売却利益が出たときに支払う所得税、住民税、復興特別所得税など

家を売却して利益が出たら、その利益は『譲渡所得』といって、所得税や住民税、復興特別所得税の課税対象となり、次のように算出します。

不動産の譲渡所得金額計算方法

| 不動産売却金額 - (不動産購入時の取得費費用 + 売却にかかった諸費用) - 特別控除額 = 課税譲渡所得金額 |

以上のように、不動産売買による譲渡所得金額は、家の売却金額からその家を購入したときの費用と売却にかかった諸費用を引き、更に特別控除の対象であればその分を差し引いて計算します。

イメージとしては、

- 家を買ったときと、売ったときの差額が、プラスかマイナスか

そうして譲渡所得がマイナス、つまり、家の売却で利益が発生しなければ、税金を支払う必要はないのです。

つまり、家を売却したときは、必ず税金がかかるワケではないということ。

ちなみに、家の売却で譲渡所得が発生しないのは、次のようなケースです。

- 売却金額が家を購入した価格より安く売ったとき

- 家を売却したときの譲渡所得が3,000万円以下の場合(※3,000万円の特別控除利用時)

- マイホームの住み替えで家を売却した場合 (※買い替え特例利用時)

以上のとおり、仮に家を売却し購入したときよりも高く売れて譲渡所得を得ても、3,000万円の特別控除やマイホーム買換え特例などの控除特例を利用すれば、税金をゼロにすることができます。

ですから、ほとんどの人は、家を売却しマイホームの住み替えをしても、所得税や住民税、復興特別所得税は、ほぼ控除されるほうが多いのです。

ですから、家を売却したりマイホームの住み替えをするのなら、その前に必ず譲渡所得税の税金控除方法についても知っておくと良いでしょう。

譲渡所得税の税金控除方法

今まで住んでいた自宅を売るときや、マイホームの住み替え時には、税金を軽減できる特例があります。

特に住み替えをしたときには、売却した代金で次のマイホームに買い替えをするとか、その後の新生活で必要なお金もかかることを考慮されているのか、より節税できるような特例になっています。

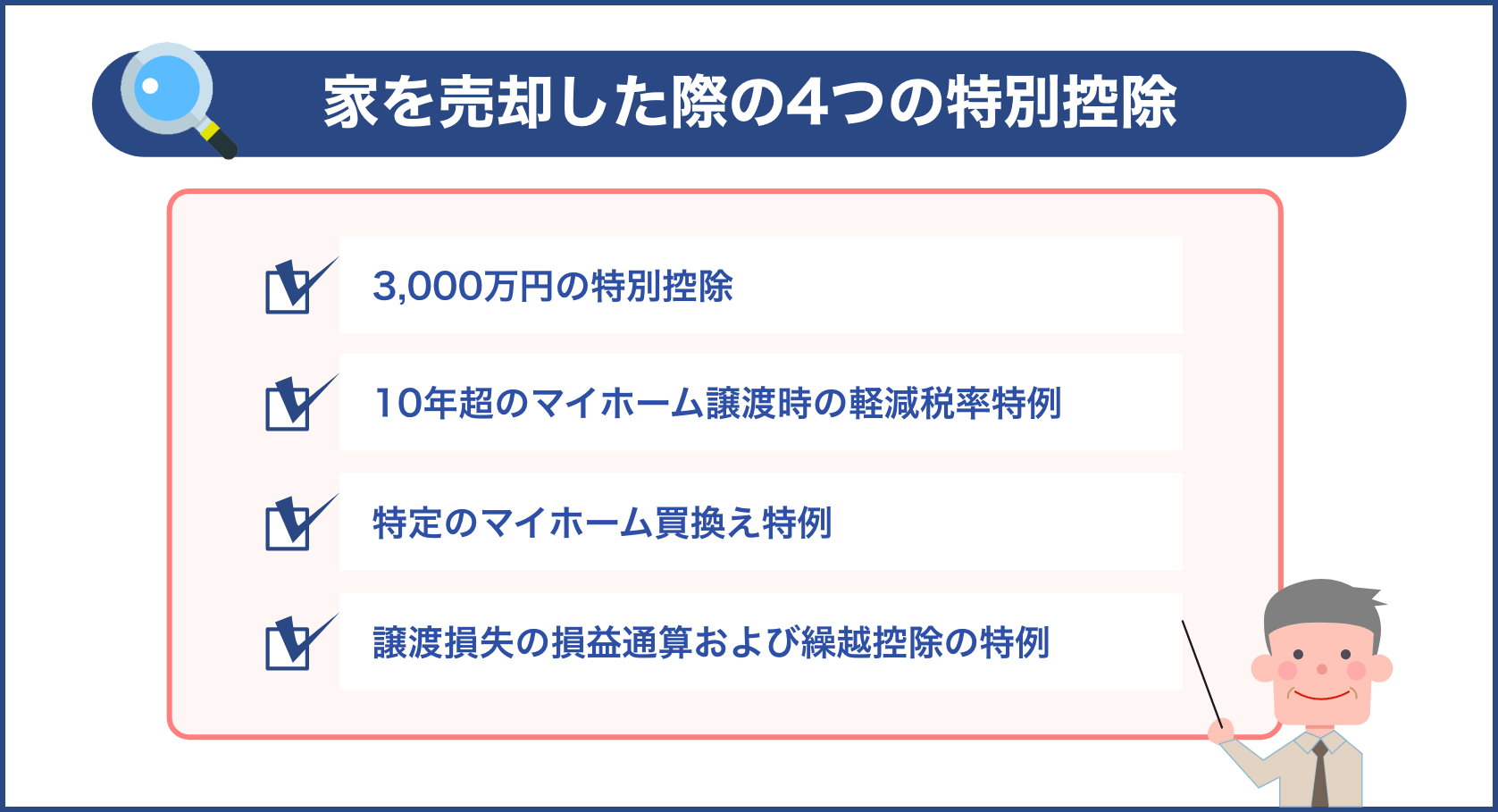

なので、家を売却した際には、次のような4つの特別控除があるのを事前に知っておきましょう。

- “3,000万円の特別控除”

- “10年超のマイホーム譲渡時の軽減税率特例”

- “特定のマイホーム買換え特例”

- “譲渡損失の損益通算および繰越控除の特例”

具体的には次のとおりです。

3,000万円の特別控除

これは、自ら居住するマイホームを売る際には、譲渡所得から3,000万円を引けるという特例で、家の所有期間などの制約も特に規定されていませんから、とても利用しやすくなっています。

ただし、3,000万円の特別控除は、セカンドハウスや投資用マンション、賃貸マンションのような不動産は対象外です。

また、一度この特例を受けてしまうと、その後2年間もまた対象外になります。

なお、適用となる際の条件は次のとおりです。

- 住まなくなって3年以内に売却すること

- 売却の3年前までに同じ特例を受けていないこと

- 売り手と買い手の関係が親子といった特別な関係ではないこと

また、

- 3,000万円の特別控除適用は1人につき最大3,000万円

たとえば、売却したマイホームが夫婦の共有名義であれば、夫婦一人ずつカウントされ、夫婦合計で6,000万円の控除を受けられます。

なので、家の売却金額が3,000万円以下だったら、この控除だけで譲渡所得をゼロにできますから、かなりの節税効果がある特別控除です。

なお、

- 3,000万円の特別控除は住宅ローン控除との併用はできません

自ら居住する家を住宅ローンで購入し、すでに確定申告などで住宅ローン控除を受けている場合は対象外になるということです。

ですから、住宅ローン控除を受けられる期間内(10年以内)に家を売ると、3,000万円の特別控除と重複する可能性も高くなりますから、売却時期には注意してください。

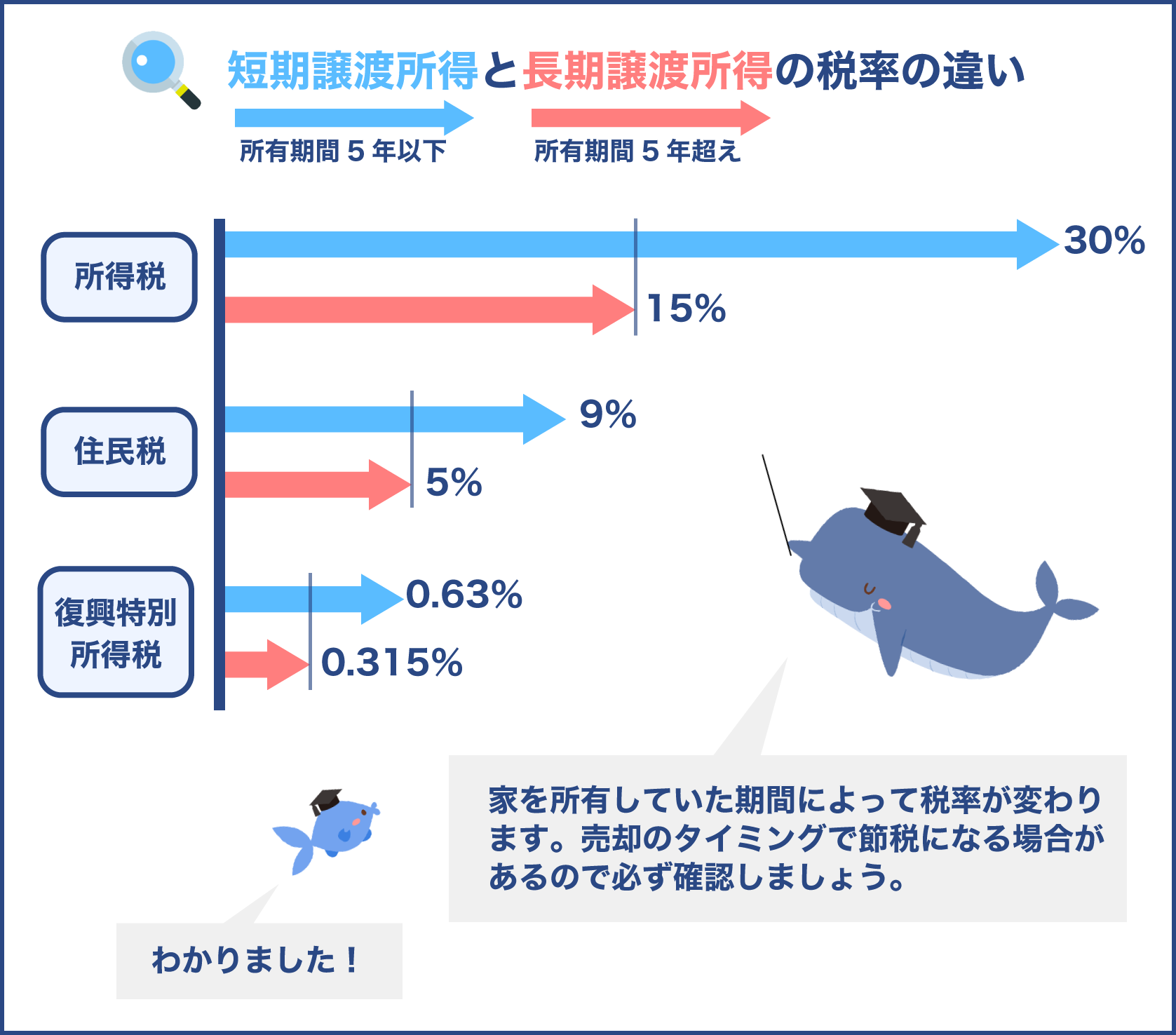

10年超のマイホーム譲渡時の軽減税率特例

これは、売却したマイホームの所有期間が10年を超えているときに、譲渡所得の課税率を下げるための控除が適用され、税率は次のように変わります。

10年超のマイホーム譲渡時の軽減税率特例

| 6,000万円まで | 6,000万円超 | ||

| 所得税 | 住民税 | 所得税 | 住民税 |

| 10% | 4% | 15% | 5% |

「な~んだ、特例でも税金はかかるんだ…」

と思わないでくださいね。

一般的な不動産売却で譲渡所得があった際にかかる所得税と住民税は、不動産を保有していた期間で、短期譲渡所得か、それとも長期譲渡所得かに区分され、次のような税率になります。

| 所得税 | 住民税 | |

| 短期譲渡所得(所有期間5年以下) | 30% | 9% |

| 長期譲渡所得(所有期間5年超) | 15% | 5% |

短期譲渡所得と長期譲渡所得は、所有期間5年以下か、それとも5年超かの『5年』で区分されるということ。

たとえば、2000年10月に購入し、2011年11月に売却をしたマイホームの譲渡所得が2,000万円だったとすると、

- 通常は長期譲渡所得扱いとなり、所得税は2,000万円 × 15% =300万円、住民税は 2,000万円 × 5% = 100万円 ∴計400万円

ですが、ここで『10年超のマイホーム譲渡時軽減税率特例』が適用となれば

- 所得税は2,000万円 × 10% =200万円、住民税は 2,000万円 × 4% = 40万円 ∴計240万円

と160万円の節税になるのです。

また、特別控除や特例は他の特例と併用できないケースが多いのですが、この10年超のマイホーム譲渡時の軽減税率特例は3,000万円の特別控除とも併用できるため、条件が合えば税金控除できます。

なお、所有期間10年とは、

- 不動産を購入した日から売却した年の1月1日時点

『売却した年の1月1日時点』というのがポイントで、たとえば2000年10月に購入し、2010年11月に売却をした場合は対象外です。

月日では10年を超えていますが、対象となるとはあくまで『売却した年の1月1日時点』なので、2010年11月に売却をした場合は、2010年1月1日時点が終点となり、10年未満になってしまうのです。

このように、『売却した年の1月1日時点』で10年というコトも、節税の面では家売却を判断する重要ポイントになります。

なお、この特例の適用条件は

- 日本国内にある自ら居住する家屋か、家屋と一緒にその敷地を売る場合

- その家屋に住まなくなってから3年以内に売る場合

- 売り手と買い手の関係が親子といった特別な関係ではないこと

となっています。

特定のマイホーム(自ら住む居住用財産)買換え特例

これは、マイホームを売って新しく買い換える場合に、一定条件を満たせば売却利益に対する税金を繰り延べできる特例です。

ですが、ここで注意しておきたいのは、

- 税金免除でなく、あくまで繰り延べされるだけ

ということ。

今回売買をした譲渡所得には課税されないぶん、次に買い替えをした際には、繰り延べした分を含め課税されてしまいます。

なお、繰り延べできる税金額は、新しい買い換える物件の購入金額により変わります。

元の家よりも住み替える家の方が高い、もしくは同額の場合は、税金を全額繰り延べすることができます。

また、住み替えた新しいマイホームの方が元の家よりも安い場合(売買で得した分)は、その差額に税金がかかるようになっています。

ですが、この買い替え特例も、前出の3,000万円の特別控除や、軽減税率と併用はできません。

では、どちらの特例を使うとおトクに節税できるのか?というと

| 譲渡所得は3,000万円以下 | 3,000万円特別控除のほうが税額ゼロなので有利 |

| 譲渡所得は3,000万円超 | 買い変え特例のほうは買い替え時に税金がかからないので有利 |

とされています。

また、買い替え特例を利用する際の条件は次のとおりです。

買い替え特例を利用する際の条件

| 売却した住宅の場合 | 売却した年の1月1日において所有期間が10年を超える居住用財産であること 売却金額が1億円以下であること 居住していた期間が10年を超えていること |

| 買い替えた住宅の場合 | 住宅床面50㎡(マンションは登記された専有部分面積のみで判定)以上、かつ専有面積500㎡以下であること 中古マンションを購入した場合は築25年以内であること |

譲渡損失の損益通算および繰越控除の特例

自ら居住するマイホームを売却して損失が出た場合は、その損失分を他の所得と合算確定申告することで減税をすることができます。

たとえば、4,000万円で購入したマイホームが3,500万円でしか売却出来なかった場合は、家の売却で500万円の赤字です。

このときに、売り主の給与所得が600万円だったとすると、500万円を差し引いた100万円で所得を確定することができます。

ですから、すでに年末調整などで支払っている税金のうち、500万円を差し引いた分が還付されるということ。

また、マイホームを売却した損失額が大きすぎて、1年では控除しきれないときは、売却した翌年から3年間まで同様の繰越控除ができます。

ですから、前出のケースでいうと、売り主の給与所得が400万円だった場合は、その年だけで500万円すべてを差し引くことができないので、翌年に100万円繰り越して控除することができるということです。

以上が家を売却したときに使える4つの税金控除方法になります。

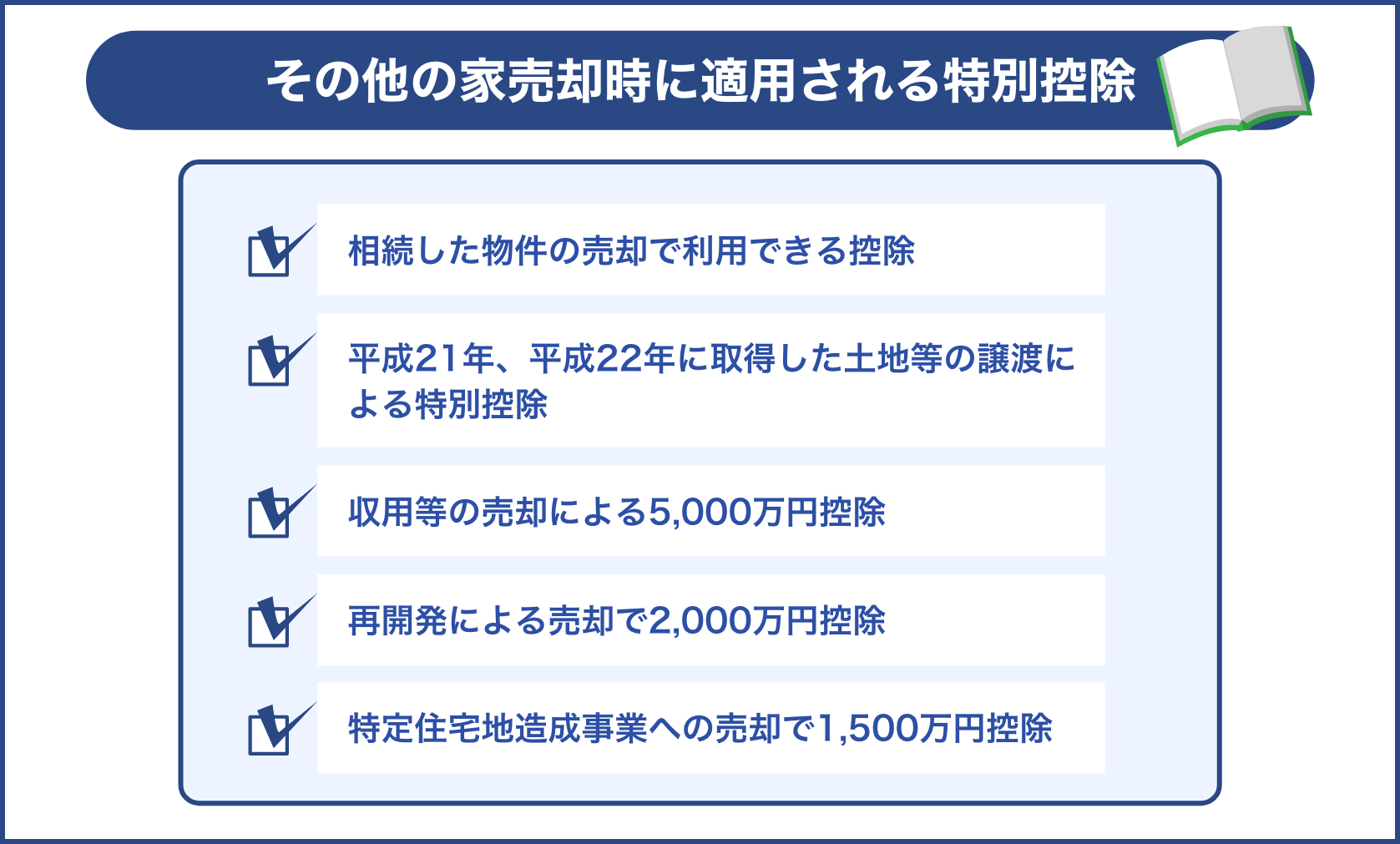

その他家を売却した時に適用される特別控除

また、このほかにも、以下のような売却の際に受けられる特別控除があります。

相続した物件の売却で利用できる控除

相続した物件を3年以内に売却する場合は、譲渡所得から3,000万円を特別控除できる制度です。

これは、空き家の相続人それぞれ1人当たり3,000万円です。

なお、対象となる物件は、

- 昭和56年5月31日以前に建てられた一戸建て

で、マンションは対象外で、相続する前に親が一人で住んでいた家に限られます。

なお、相続する建物が旧耐震基準で建築されていた場合は、

- 耐震改修工事を行ったうえで売却

- 建物を取り壊して更地として売却

しなければ、この特別控除の対象とはなりません。

平成21年、平成22年に取得した土地等の譲渡による特別控除

平成21年(2009年)および平成22年(2010年)に土地やその土地の借地権などを購入し、それぞれ6年後に売却した場合は、その土地等の売却で得た譲渡所得から1,000万円の特別控除を受けられます。

- 平成21年(2009年)に購入し、平成27年(2015年)に売却した場合

- 平成22年(2010年)に購入し、平成28年(2016年)に売却した場合

期間はいずれもその年の1月1日から12月31日までで、家の購入は対象ではありません。

なお、譲渡所得が1,000万円以下の場合は、その金額がそのまま控除額になります。

この特例を受けるためには

- 平成21年(2009年)1月1日から平成22(2010年)年12月31日までの間に土地等を取得していること

- 平成21年(2009年)に取得した土地等は、平成27年以降に譲渡していること、また、平成22年(2010年)に取得した土地等は、平成28年以降に譲渡していること

- 親子、夫婦といった、特別な間柄にある者からの取得ではないこと

※生計を一つとする親族、内縁関係の人、特殊な関係のある法人も含む - 相続、遺贈、贈与、交換、代物弁済や、所有権移転外リース取引により取得した土地等でないこと

- 譲渡した土地等で、以下の収用等の場合の特別控除や、事業用資産を買い換えた場合の課税の繰延べなど、他の譲渡所得の特例を受けないこと

という条件があります。

収用等の売却による5,000万円控除

公共事業などのために不動産を売却したときは、代替資産取得の課税特例等を受けていなければ、5,000万円の特別控除を受けられます。

ただし、この場合は、

- 買い取りの申し出があってから6カ月以内に売却すること

となっていて、この期間を超えると控除の対象から外れてしまうので注意が必要です。

再開発による売却で2,000万円控除

国や地方公共団体、および独立行政法人都市再生機構などによる土地区画整理事業といった、公的機関による再開発のために物件を売却した場合は、2,000万円の控除を受けることができます。

これは、売却先が

- 国

- 地方公共団体

- 独立行政法人都市再生機構

であり、さらにその事業のために売却している条件が含まれます。

つまり、土地区画整理事業に関係のない場合は、上記の団体に売却していても、この特別控除は適用されません。

特定住宅地造成事業への売却で1,500万円控除

特定住宅地造成事業のために物件を売却した場合は、その譲渡所得から1,500万円の控除を受けられます。

こちらは住宅建設事業も控除対象となるため、住宅造成にかかる事業の場合はすべて適用されると考えても良いでしょう。

以上が、特殊な事情によって家や土地などを売却したときに適用される特別控除です。

これらの特別控除はいずれも

- マイホームや土地などを売却した翌年に確定申告

をしなければ、受けることができません。

家売却で税金控除を受ける確定申告に必要な書類

家売却で税金控除を受けるときの確定申告は、

- マイホームや土地などを売却した翌年の2月16日から3月15日まで

となっています。

確定申告時期は毎年2月16日から3月15日までとなっていますが、土日の影響や特殊事情などにより多少ずれる可能性もあります。

ですから、当該年度に確定申告をするときは、事前に期間を確認しておきましょう。

また、家売却で税金控除を受けるときの確定申告は、次のような書類を作成し、必要書類を添付しなければなりません。

税金控除を受けるときの確定申告で提出する書類は3つ

家売却で税金控除を受けるときの確定申告で提出する書類は、次の3つです。

- 確定申告書B様式(個人事業主用)

- 分離課税用申告書(第三表)

- 譲渡所得の内訳書

確定申告書B様式

確定申告書B様式は、給与所得、事業所所得といった所得の種類に関係なく使用できる確定申告書ですので、こちらに家売却にかかる内容を記入し提出します。

また、譲渡損失の損益通算および繰越控除の特例で、前年分から繰り越した損失額を本年分から差し引く場合も、B様式申告書を提出します。

入手場所は、最寄りの税務署、市役所などですが、e-Taxという国税電子申告・納税システムを利用すれば、スマホやパソコンからインターネットで申告することもできます。

引用元:国税庁e-Tax

分離課税用申告書

不動産の譲渡所得は、給与所得などほかの所得とは別にして分離課税することになっていますから、分離課税用申告書(第三表)という不動産所得を記入する用紙を用います。

この書式も、確定申告書と同様に、最寄りの税務署、市役所などで入手できますし、e-Taxで申告することもできます。

譲渡所得内訳書

物件売却後に、国税庁より郵送されてくる書類です。

売却した家や土地などの所在地、売却額・購入額・売却経費、代金受け取り状況などを記載して提出します。

確定申告書に添付する書類

上記の確定申告書に添付する必要がある書類については、次の3つになります。

- 不動産登記事項証明書

- 物件を売却したときの資料コピー

- 物件を取得したときの資料コピー

不動産登記事項証明書

いわゆる『登記簿謄本』という、不動産登記の写しです。

不動産登記事項証明書には、土地・建物に関する所在・面積、所有者の住所・氏名、その物件の権利関係等が記載されており、公示するために管理されています。

不動産登記事項証明書の取得は、最寄りの法務局で入手できますが、今はインターネットを利用したオンラインで自宅から申請して取得することもできます。

物件を売却したときの資料コピー

次のような物件売却時にかかった費用などの資料の写しです。

- 物件を売却したときの仲介手数料などの領収書

- 売却時の測量費・登記費用

- その他売却の時の費用の領収証

- 土地・建物の全部事項証明書などの取得費用の領収書

- 売却後の土地・建物の全部事項証明書などの取得費用の領収書

物件を取得したときの資料コピー

次のような、物件を取得したときの資料の写しです。

- 売買契約書

- 物件取得時の仲介手数料などの領収書

- 物件の各種登記費用

- その他取得のときにかかった費用の領収証

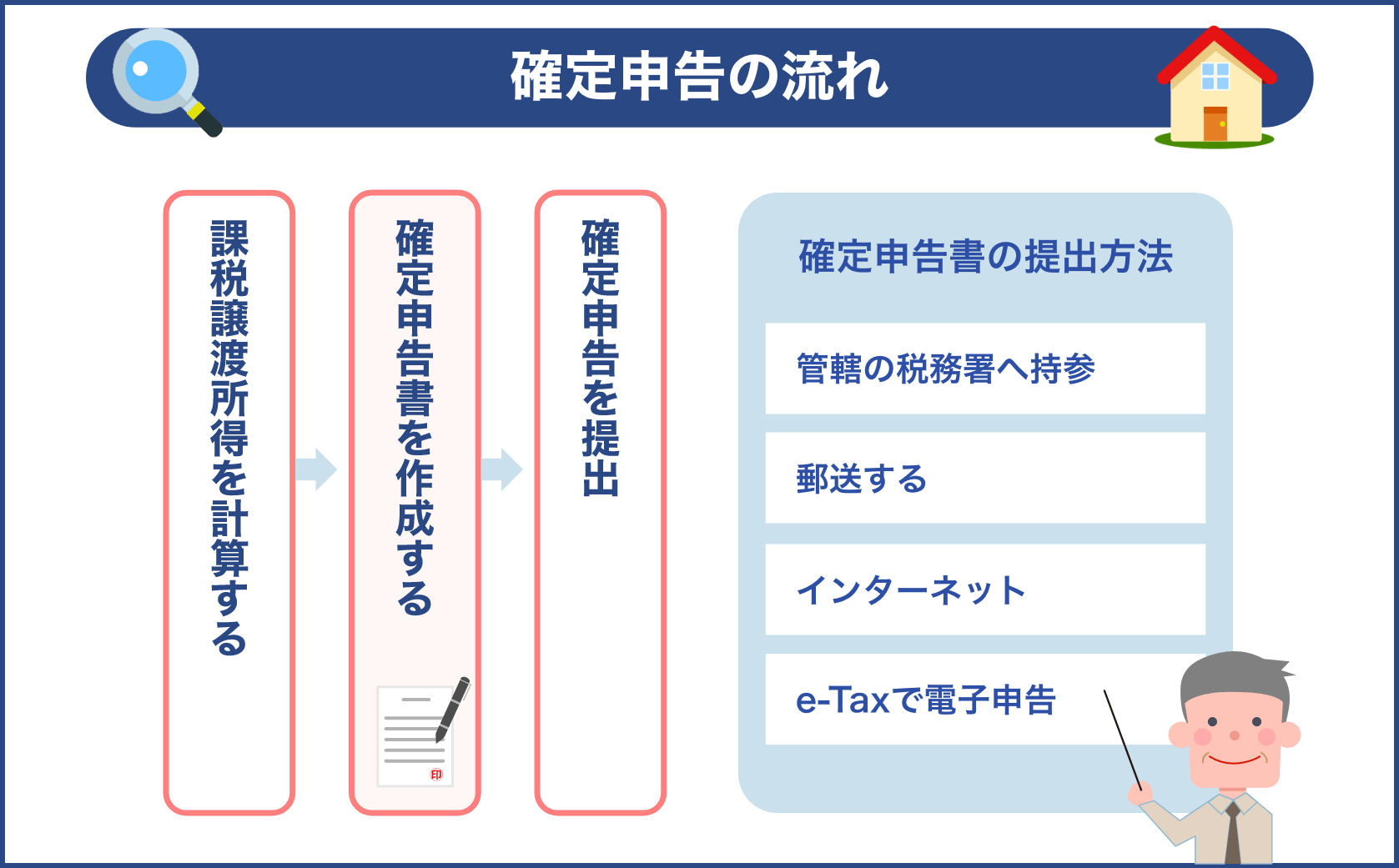

家を売却した場合の確定申告の流れ

以上の資料をそろえたら、次のような流れで確定申告をします。

今はe-Taxなどもあるので、とても簡単に、個人でも確定申告できますよ。

各種諸費用などから課税譲渡所得を計算する

課税されるのは不動産売却金額ではなく、不動産売却額から不動産購入費用や売却のための経費、特別控除額を差し引いた譲渡所得が対象です。

| 課税対象は譲渡所得 | 譲渡所得 = 不動産売却価格 -(取得費+売却費用)- 特別控除 |

まずは、この譲渡所得を、適用となる特別控除費用や各諸経費などを漏らさずに、シッカリ算出してください。

そうすれば、あとは数字を転記するだけです。

確定申告書を税務署で入手し作成する

手書きで行う場合は、確定申告書や課税譲渡内訳書を税務署で入手し、記入・作成します。

または、税務署の確定申告書作成コーナーで、画面の案内に従い必要事項を入力しながら作成することもできます。

インターネット経由で自宅のパソコンやスマホから作成する場合は、国税庁のホームページe-Taxの「確定申告書作成コーナー」で確定申告書を作成できます。

確定申告の提出方法は4つあります

確定申告書の提出方法は

- 管轄の税務署へ持参する

- 郵送する

- インターネット

- e-Taxで電子申告

のいずれかです。

なお、税務署の確定申告作成コーナーで入力したデータも、そのままe-Taxで申告できますし、印刷して郵送することもできます。

まとめ

以上が、家を売却するときにかかる税金の種類や、適用される控除特例、税金控除を受けるための具体的な確定申告の流れです。

なお、確定申告で提出した書類に不備があると、後日税務署から修正に関する連絡が入ります。

確定申告に必要な書類や添付書類などは、抜けモレがないように注意しましょう。

家を売却する際は、税金控除や確定申告の流れなどしっかり理解しておきましょう。

はい!