不動産投資をする際に、利益を出すのは難しいと考えている方は少なくないでしょう。

しかしながら、不動産投資が上手くいっている人はいるというもの。

一般的に景気に左右されにくく、今注目が集まっている「アービトラージ」という投資法があります。

どのような投資法なのでしょうか?

こちらの記事では、誰でもできるアービトラージを使った投資方法を紹介しています。また、売却益が出た際の税金の仕訳なども詳しく解説しているので、ぜひご覧ください。

目次

売却益が出すアービトラージの不動産投資方法とは?

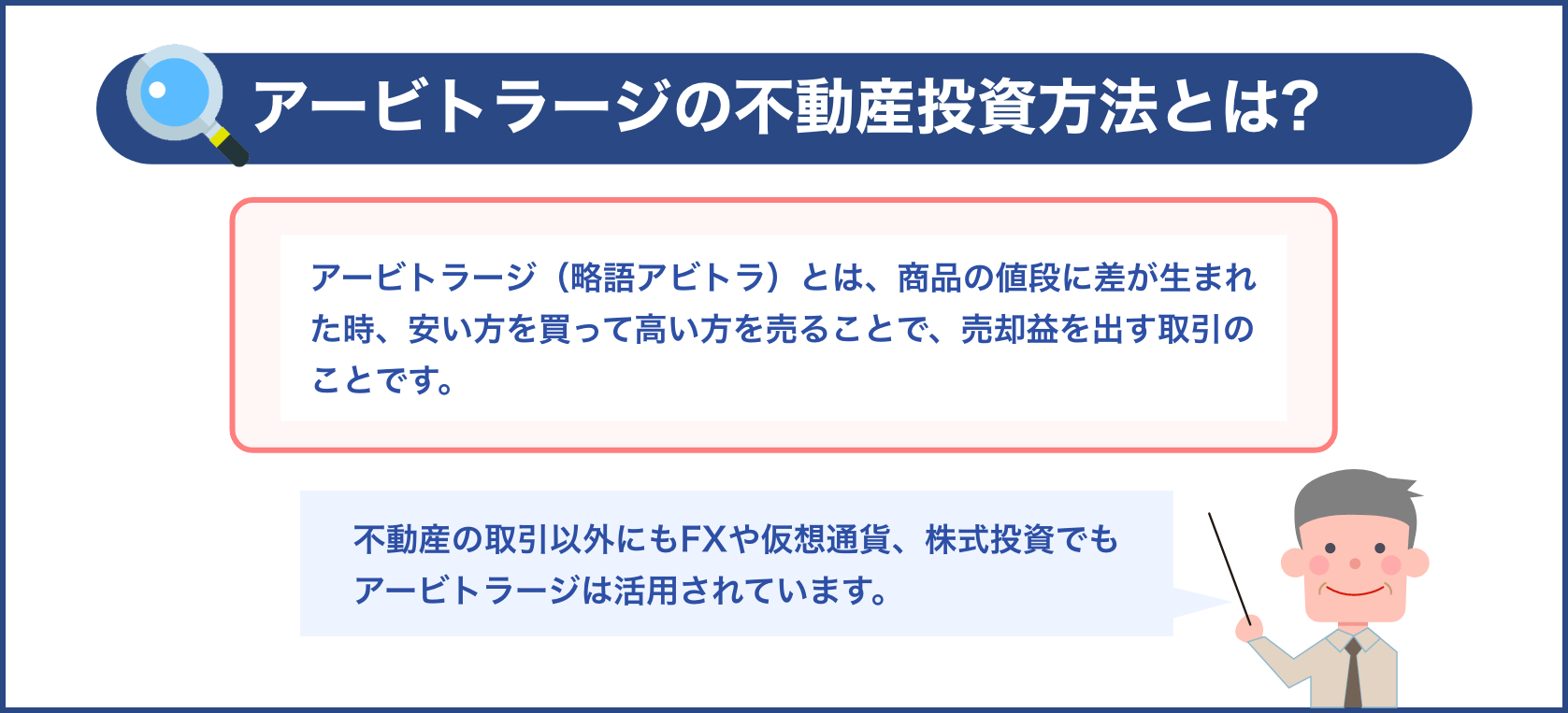

アービトラージ(略語アビトラ)とは、商品の値段に差が生まれた時、安い方を買って高い方を売ることで、売却益を出す取引のことです。

似たような商品でも活用法によっては値段の差が生まれ、その値段差を利用して利益を出します。

日本語では「裁定取引」と言って「サヤ取り(さやとり)」と同じ意味を持ち、不動産の取引以外にもFXや仮想通貨、株式投資でもアービトラージは活用されています。

不動産投資は基本的に、キャピタルゲイン(売却益)と、インカムゲイン(賃料収入)の方法で利益を上げるもの。

インカムゲインで利益を得ていても経年により物件の価値が下がるので、キャピタルゲインを重要視した戦略が成功の秘訣になります。

値段の差が出る原因

不動産の値段に差が出る原因は、主に下記の内容です。

| 値段差の原因 | 安い傾向 | 高い傾向 |

| 権利 | 権利関係がややこしい借家や借地、底地などがある | 権利関係がシンプル単独所有である |

| 期間 | 長期間賃貸マンションや月極駐車場 | 短期間ホテルや時間貸しパーキング |

| 空間 | 広い戸建て賃貸 | 狭いシェアハウス |

- 権利による値段差

物件の権利が複雑だと、相場より安い価格になってしまいます。

権利関係が無くなったら、これまでより高額で売却できる可能性があります。

- 期間による値段差

期間が短いものより長期間の方が高くなる傾向です。

賃貸マンションをビジネスホテルにしたり、月極駐車場を時間貸しパーキングにしたりすると、値段が高くなることがあります。

- 空間の値段差

広い家は、狭い家と比較すると1㎡の単価が安いことが多いです。

よって、広い家を分割して細かい部屋をたくさん居住スペースにすれば、高く売れることがあります。

値段が上がる場合

前述したように同等の物件でも値段が高くなる場合は下記の3つです。

- 権利がなくなる

- 利用が短時間になる

- 細かく分割される

投資物件が3つのいずれか発生した場合は、購入した時より高く売れる確率が上がります。

この方法を活用して売却益を得るのが、アービトラージを使った不動産投資方法です。

アービトラージを使用した具体例

次に投資の具体例を見ていきましょう。

土地

- 購入した広い土地を分割して、細分化して土地を売ることで単価が上がる

- 借地権のある「底地」の権利がなくなり、更地になったことで値段が上昇する

戸建て

大きな戸建てを1世帯だけに貸すのではなく、シェアハウスに変換することで、たくさんの人に貸し出し家賃収入を上げる

ワンルームマンション

1ヶ月単位の期間で貸すのではなく、1日単位のホテルにして値段を上げる

中古マンション

売り出してある中古マンションを買い入居者を集めて家賃収入を得る。

退去したら修繕を行い、新築のようにキレイな状態にして、価値を付けることで高い価格で売れる可能性が高まる。

上記の具体例のように同じ物件でも、活用の仕方によっては値段や家賃に差が生まれます。

この値段の差は景気に関係なく、いつでも発生するものです。

マンションの投資は安易ではない

昨今ではマンションの価格が右肩上がりで上昇しているので、高層マンションの転売で利益を上げている人は多くいます。

しかし、市場が下落してしまった場合は、一気に損害が降りかかることになるので、おすすめの投資法ではありません。

マンションは劣化と共に建物の価値が下がるので、土地の価格が上がらない限り売却益を得られないでしょう。

そのため、今後値段が上がりそうな物件を探すのは、十分な調査をする必要があります。

また、売却する時期も見極めないといけないので、マンションの転売で売却益を得るのは難しいのです。

アービトラージは、市場の動向に影響を受けにくい投資になるので、誰でも結果を出しやすい手法と言えます。

アービトラージで売却益を得られやすい物件

不動産投資と言えば、ワンルームの中古マンションを買って、賃料収入を得る投資法が主流ではないでしょうか。

ところがワンルームマンションの投資は、実際に利益を得ていない人が大半です。

理由としては、購入する際にかかる費用や税金が高額になるので、利回りの良いマンションを入手しないと利益を上げられません。

また、不動産の口車に乗せられて、相場より価格の高いマンションを買ってしまったことなどが原因です。

空室期間も長いと、計画していた賃料収入が得られず、自費でローンを賄うことになったり、大規模修繕工事の費用が思った以上に高かったりして、マンション投資が困難になってしまうのです。

アービトラージを使った投資方法は、中古マンションの投資でも損害を避けて運用できることがあります。

次にどんな中古マンションが売却益を出しやすいのか紹介していきます。

ファミリー型の中古マンションが投資におすすめ

アービトラージを使って上手く運用できる中古マンションは「ファミリー型」の賃貸です。

賃貸マンションと言えば、ワンルームが思い浮かびやすいと思いますが、アービトラージを使って投資をするのならファミリー型の中古マンションを選ぶと良いです。

なぜ中古マンションのファミリー型が、おすすめなのでしょうか?

投資家はファミリー型よりワンルームを選ぶ傾向にあるので、ファミリー型のマンションは人気がなく安い物件なため、お手頃価格で購入できます。

購入した後は、入居者を見つけて家賃収入を得ながら、しばらくの間運用します。

何年か経つと、入居者の子供が成人していなくなる理由から退去。

立ち退くことで、ファミリー型の中古マンションは借家という権利が解消されるため、購入者の物となります。

権利がなくなることは、前述したように物件は高く売れやすくなります。

よって、次に行うのが物件を売ることです。

ここで大事なポイントは、「どんな人に物件を売るか」です。

物件を売る対象は投資家ではなく、マイホームで住もうとしている家族。

マイホームを探している家族は投資目的ではないので、住みやすさや周辺の環境を重要視するため、少し値段が高くても納得すれば買ってくれることが多いです。

一般的には、投資家に売るよりマイホームを探している家族に売る方が、高く売れる傾向にあります。

ファミリー型のメリット

アービトラージを使った投資には、ファミリー型の中古マンションがおすすめですが、メリットをいくつか紹介していきます。

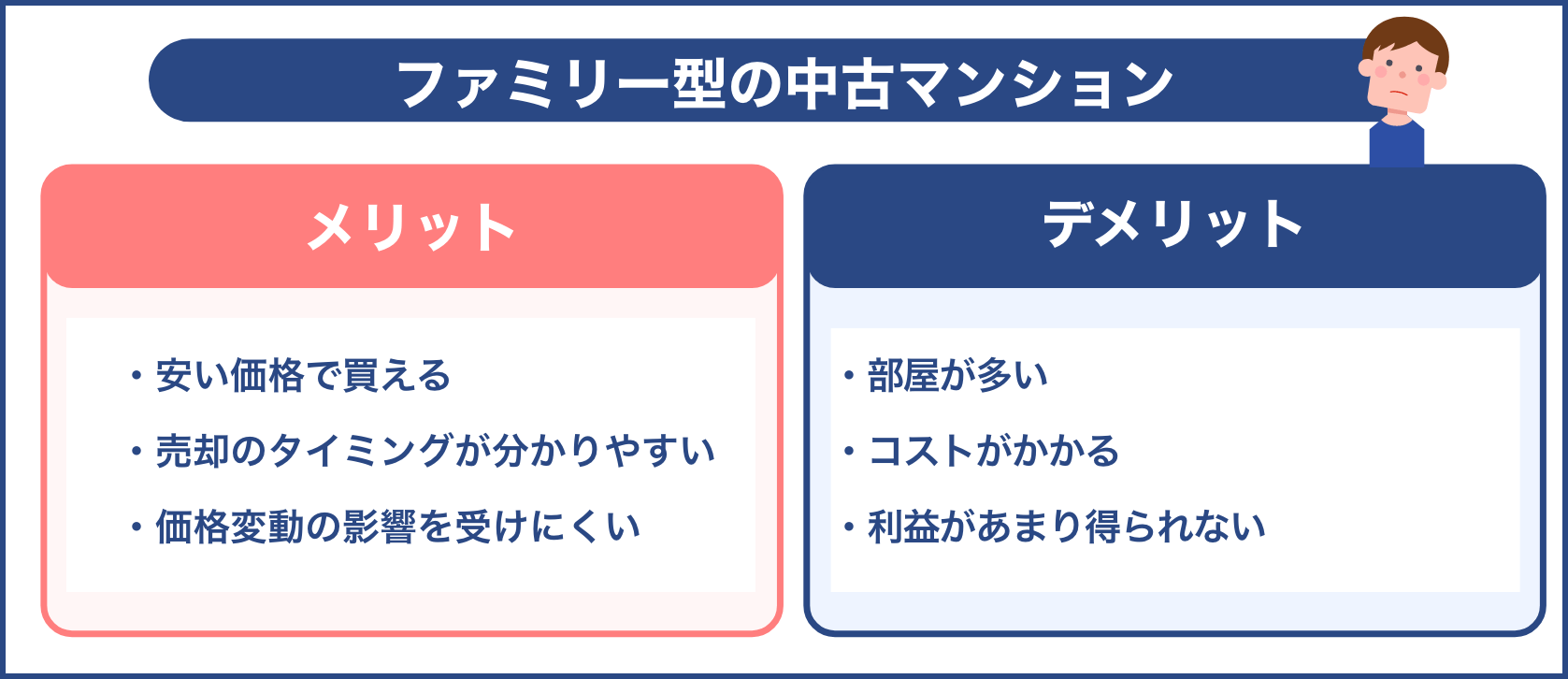

- 安い価格で買える

前述したように、ワンルームに比べるとファミリー型は投資家から人気がないので、安い価格で買えることが多く、アービトラージに向いています。

ワンルームは購入する時の値段が高く、売却しても利益が出ることが少ないことから、アービトラージを使った投資には向いていないのです。

- 売却のタイミングが分かりやすい

単身者と家族では、入居期間が異なるものです。

単身者は仕事の都合で居住していることが多いので入居期間は短く、一方家族だと長い期間住んでいます。

家族が引っ越す時期というのは、子供が就職で家を出たり、転勤が決まったりなど家族構成が変わる時で、それまで賃料収入を得ながらしばらく待ちます。

退去することになったら、中古マンションを売れば良いため、土地や戸建てに比べて売却のタイミングが分かりやすいのです。

- 価格変動の影響を受けにくい

「空中族」と言われている高層マンションを転売して成功している投資家がいます。

マンションの価格は年々上がっていますが、景気が悪くなると突然物件の価値は大きく下がり、大きな損失を受けることになりかねません。

よって、転売による売却益を狙った投資の場合は、リスクが高くなってしまうため、安定した投資を続けたい人には、おすすめできない投資法です。

それに比べてアービトラージを活用した投資は、価格変動の影響を受けにくく、リスクを抑えられた投資と言えます。

ファミリー型のデメリット

ファミリー型の中古マンション投資には、メリットだけでなくデメリットもあるというもの。

デメリットになるポイントは、ファミリー型の場合は部屋が多いことです。

部屋が多いとその分クロスの張り替えや、修繕する所が増えてくるので、コストがかかってしまい、利益があまり得られないことです。

とはいえ、立地が良い場所で部屋の設備がきちんと使える状態であれば、入居者も集まりやすいため、投資物件に向いているのか、じっくり検討してから購入するようにしましょう。

空室になりにくいファミリー型中古マンション

不動産投資で1番避けたいのが空室期間です。

空室が続いてしまうと賃料が得られないので、赤字になってしまいます。

空室を作らないためにも、入居者がつきやすいファミリー型中古マンションの特徴を紹介します。

下記の3つを抑えておきましょう。

| 物件 | 2LDKや3LDKの間取り |

| 立地 | スーパーや公園、学校など環境が整っている場所 |

| 管理会社 | しっかりと管理されていて、対応が早い |

物件、立地、管理会社が好条件だと入居者がつきやすいと言われています。

一方、ワンルームはファミリー型の条件より通勤がスムーズな点や、オートロックが付いているかで選ばれやすくなります。

不動産投資をする人が昔より増加なワケ

昔から不動産投資をしている人はいましたが、今よりそれほど多くはありません。

80年代のバブルの時は、土地を購入して何年か後に売れば、売却益が得られやすい状態でした。

土地の価格が上がりそうなタイミングを見計らう必要は全くなく、買った土地はだいたいが値上がりするため、知識がなくてもたくさんお金を儲けられる時代だったのです。

昨今では会社員の投資家が現れるようになり、女性も投資をするようになりました。

不動産投資家がこれほどまでに増えた理由は、株式投資をする人が減ったことが挙げられます。

さらに、現代は超低金利なので、お金を借りるのに負担が少なく済むことも投資家が増えた理由の1つでしょう。

アービトラージを使った投資だと、景気に関係なく安心した運用ができるので、取り入れてみるのもおすすめです。

とはいえ、不動産投資で売却益が出る気になるのは税金です。

次の章からは、気になる税金や確定申告について紹介していきます。

不動産売却で発生する税金

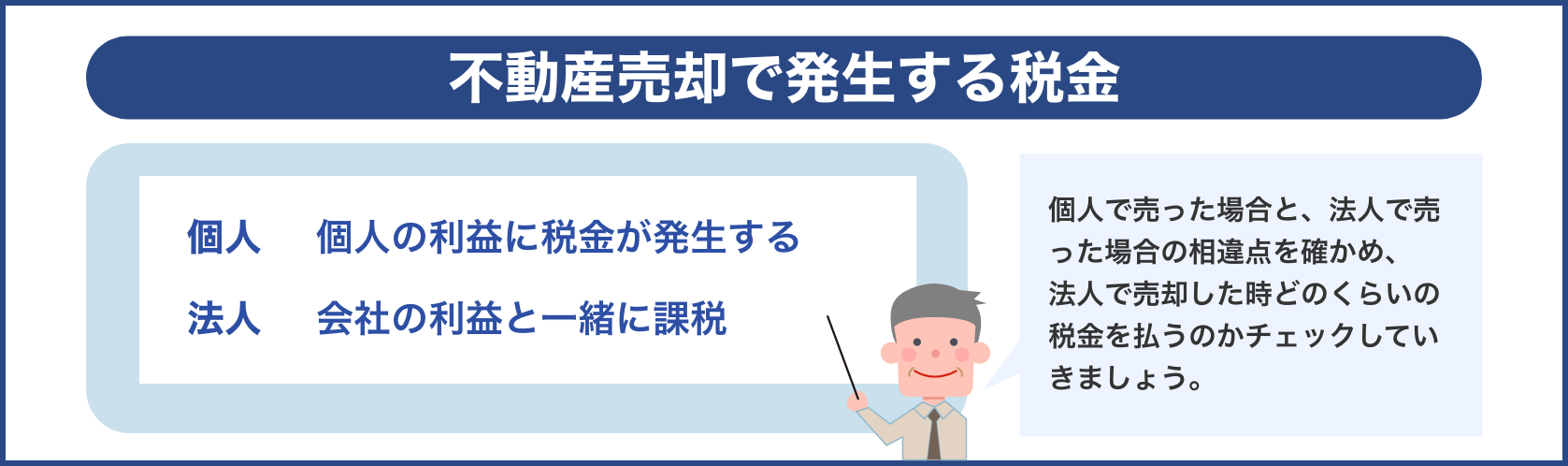

サービスを買う際に消費税を私たちは支払いますが、不動産を売る時には買い手から消費税を受け取って、納税しなくてはいけません。

個人と法人では税金が違ってきます。

| 個人 | 個人の利益に税金が発生する |

| 法人 | 会社の利益と一緒に課税 |

経営者の場合、法人と個人のどちらで売った方が良いのか悩むというもの。

まずは個人で売った場合と、法人で売った場合の相違点を確かめ、法人で売却した時どのくらいの税金を払うのかチェックしていきましょう。

個人のケース

個人で物件を売ると、税金は利益が出た時だけにかかります。

確定申告で所得税の計算をして納税をします。

個人の売却益は、譲渡所得の扱いになるので、他の所得と一緒に計算されない「分離課税」として課税されるのです。

しかし、自分の家を売る時や、当時買った時の値段より安くなった時などは、所得税が発生しないケースも。

例えば、自宅を売って利益が3,000万円以下なら特別控除を受けることができ、税金を払わなくても良くなります。

とはいえ、不動産を売る時には「司法書士の報酬」や「仲介手数料」などがあるので、その支払額に対して消費税がつきます。

また、不動産を買った時は、個人でも税金を払わなくてはいけません。

法人のケース

法人で物件を売った時の利益は、会社の運営で得た利益と一緒に算出され、法人税になります。

法人が売ると他の利益と合算して税金を出すので、個人とは異なる部分です。

また、企業で不動産を売る際に、買った時の値段よりも売却額が安くなってしまうと、不動産取引に対して成果を出せなかったとなるので、会社が不利益になります。

不動産取引に成果が出せないと、結果的に会社の業績に響いてきます。

よって、不動産の売却益は会社の経営にも関わるということです。

個人は分離課税に対して、法人は会社の利益とまとめて算出するため、法人の方が支払う税金は安いです。

ただし、前々年度の売り上げが1,000万円もいかなかった場合は、納税が免除されて税金はなしになります。

資本金が1,000万円を超えているなら、免税にならないので気をつけておきましょう。

法人は不動産を売った日が選べる

不動産の売買では、代金の支払いを全額してから引き渡すことが通常です。

個人だと引き渡した日が「売却日」となります。

法人も個人と同じく引き渡した日が売却日になりますが、契約を結んだ日を売った日にしても良いのです。

引き渡した日と契約した日が、いくつかの事業年度にまたがっているなら、不動産売却した年度をどちらかにするかで、税金が変わってくることになります。

会社にとって都合の良い年度を選んで確定申告できるので、法人にはメリットです。

法人税と算出法

法人は土地や建物を売った利益と、会社の利益を合わせたもので法人税が決まります。

法人税を出す時には、どのようにするのか確かめていきましょう。

- 法人税の算出法【法人税=所得×税率―控除額】

企業の所得に対して、法人税はつきます。

企業の所得の出し方は「利益―損金」で算出できます。

所得が出たらそこに税率かけ、控除額を引いたのが法人税です。

売却益の他に赤字があるようなら、相殺もできます。

- 法人税率

税率は組織によって変わってきます。

| 所得年800万円以下 | 所得年800万円超 | |

| 協同組合 | 15%か19% | 19% |

| 公益法人 | 15%か19% | 19% |

| 普通法人 | 15%か19% | 23.2% |

| 社団法人 | 15%か19% | 23.2% |

資本金1億円以下の会社だと、所得800万円以下に15%の税率がかかり、所得800万円超には23.2%の税率で計算。

一方、個人は短期譲渡が39.6%で、長期譲渡が20.315%の税率になるので、短期譲渡より法人の税率は低いです。

- 重課税について

法人で土地を売った場合、法人税ではなく、土地に関わる税金を出します。

土地を持っていた期間、長期と短期で税率は違ってきますが、この税金が「重課税」です。

| 所有期間5年以下(短期譲渡) | 5% |

| 所有期間5年超(長期譲渡) | 10% |

それぞれ土地を持った日の次の日から、受け渡した年の1月1日までの期間が5年以下か超えるかで税率が変わってきます。

- 法人住民税

事業所がある場所の地方自治体に、法人住民税を支払う義務があります。

法人住民税はエリアによって税率が変わり、都内の場合は「都民税」、他は「市町村民税」、「道府県民税」と区分されています。

法人税の特徴

個人の時と税金の計算は異なるので、法人税の特徴はどのようなものか確認していきましょう。

- 特別控除はない

個人で自宅を売ると、所得に対して3,000万円の特別控除を受けられますが、法人には特例の控除はないのです。

ただし、不動産の売却益以外の損失を相殺したり、売却損を他の利益でまかなったりすることは可能です。

- 損益通算で相殺できる

個人は売却益と、事業所得などは分けて課税されるので、事業所得がマイナスであっても、売った時の利益があったら税金を払います。

ところが、法人になると売却益の他の所得を相殺して、課税される所得を減額することが可能です。

このことを「損益通算」と言います。

法人は、所得にマイナスがあった場合、売却益を充てることで、利益に対する税金を少なくできるという訳です。

- 損失は「固定資産売却損」

価値の低い物件を売る時、利益が出るとは限りません。

加えて、売却にかかる費用の負担が大きくなり、赤字になってしまうケースがあります。

個人だと、分離課税なので分けて計算する必要があり、税金を少なくすることはできないです。

法人では、不動産を売ると「固定資産売却損」で上げられるので、他の所得を少なくできます。

建物だけに課税

不動産を売ると、建物だけに消費税がつきます。

これが個人になると消費税はありませんが、法人は消費税を受け取ったら納税しないといけません。

一方、土地の売却は法人でも税金は支払わなくても良いです。

土地と建物を一緒に取り引きする場合は、それぞれ金額を出すケースは珍しく、合計額のみ契約書に記されることが多いです。

もし、合計額のみしか載っていなかったとしても、消費税がいくらか分かれば、建物の消費税ということになるため、逆算して土地や建物の値段を確認できます。

具体例として、契約書に載っている合計額が4,000万円だとして、消費税が100万円だった場合で算出してみます。

消費税額÷税率=建物の値段

- 100万円÷10%=1,000万円

消費税が100万円で税率が10%だと、建物の値段が「1,000万円」と分かります。

土地の値段は

- 合計額4,000万円-建物の値段1,000万円=3,000万円

合計額から建物の値段を引けば3,000万円になるので、こちらが土地の値段です。

法人が売却した時の仕訳方法

法人は、物件を売った時に他の所得も足した金額を計算します。

売却した際にかかった費用や、仕訳はどのように行うのか詳しく紹介していきます。

売却にかかった経費

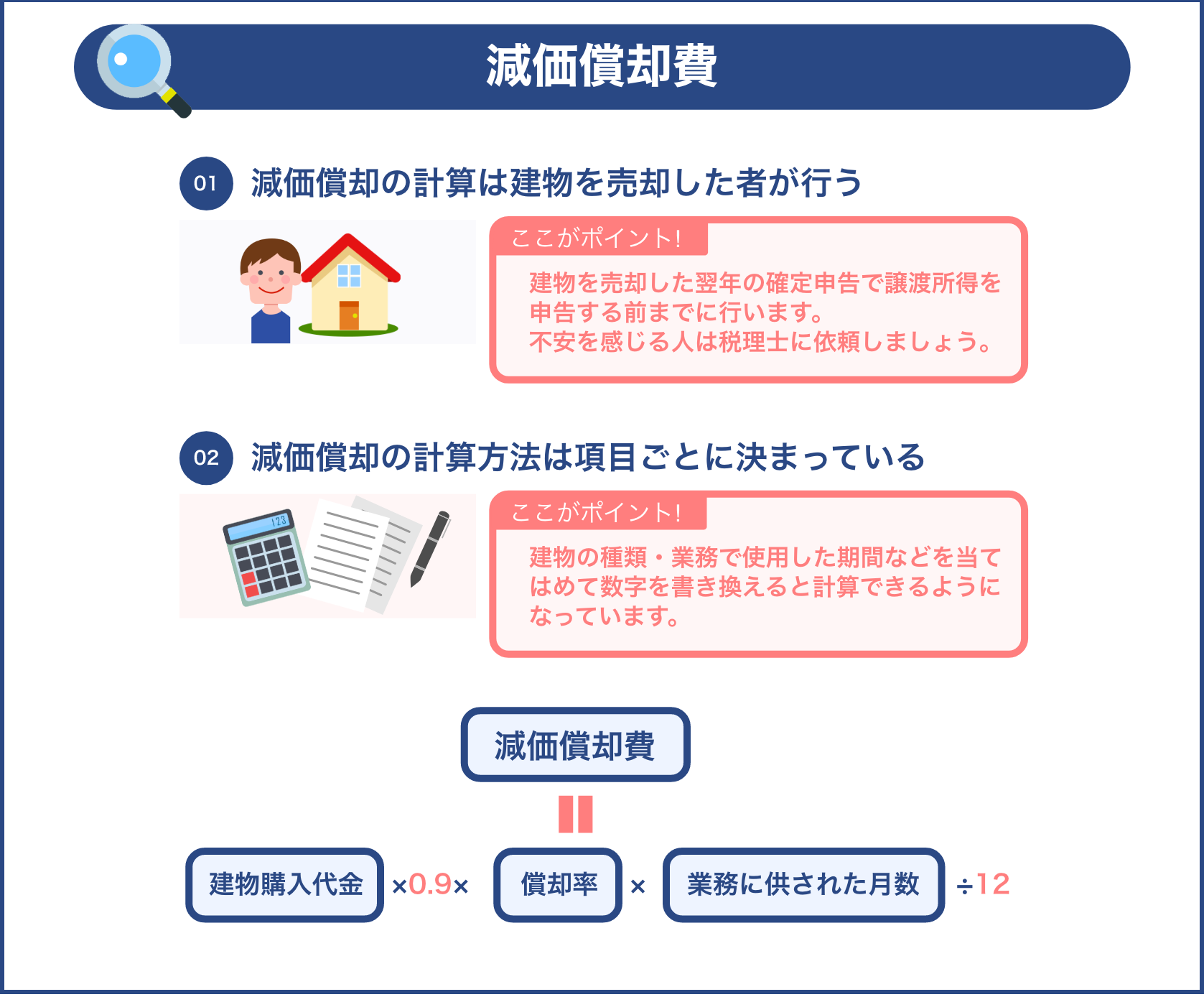

個人だと不動産を売った時の経費は、取得費と譲渡費用になります。

- 取得費:不動産を買った時の金額や仲介手数料などにかかった合計額。

建物は年数と共に劣化するため減価償却費を控除。

- 譲渡費用:不動産を売った時にかかった費用。

測量費や司法書士の報酬、仲介手数料、建物除却費用、立退料など。

取得費の方が高い金額になりますが、法人だと取得費が「固定資産」に仕訳されます。

「帳簿価額」というものには、建物の減価償却をして年数に合った金額を仕訳。

土地は減価償却する必要がないので、帳簿価額にそのまま上げられます。

不動産を売る時の仕訳は、土地の価額を経費にそのまま上げられますが、一方建物になると売却する当日まで減価償却を行います。

売却額を分ける

不動産を売ると、建物だけに消費税がつきます。

よって、消費税を払う法人は、土地と建物を一緒に売る時も、2つの売却額をそれぞれ仕訳して消費税額を合わせておかないといけません。

売却額が土地と建物で分けられていなかった場合、仕訳方としては「固定資産税評価額」を使用します。

例えば、売却額が5,000万円で固定資産税評価額が

- 建物1,000万円

- 土地1,500万円

この場合で確かめてみましょう。

固定資産税評価額のそれぞれの割合は、建物が40%で土地が60%です。

土地の売却額を出すためには割合が60%なので3,000万円になり、建物の値段は2,000万円だと明らかになります。

- 売却額5,000万円×土地の割合60%=3,000万円

そして、建物の売却額が2,000万円になると、消費税率10%をかけることで200万円が消費税と出せます。

売却額の内訳は、固定資産税評価額の他に「地価公示価格」でも算出できます。

具体的に売却額を分けてみる

法人が不動産を売った際に、売却額を具体的に仕訳する方法を確かめていきましょう。

例えば、法人K社が持っている物件を6,000万円で売ったケースで見ていきます。

- 契約の時に手付金を買い手から現金600万円受け取る

- 残りの5,400万円を買い手から振り込んでもらい物件を引き渡す

- 土地3,600万円、建物2,160万円のそれぞれ帳簿価額

- 売却する日までの建物の減価償却は60万円

- 売却日は物件の引き渡し日と同じ

契約の仕訳

残金の振り込みと、物件の引き渡しの日が売却日となったので、契約の時に手付金の仕訳をします。

手付金は「前受金」として仕訳を行います。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 備考 |

| 現金 | 600万円 | 前受金 | 600万円 | 手付金受け取り |

売却の仕訳

売る時には、建物の減価償却をします。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 備考 |

| 減価償却費 | 60万円 | 建物 | 60万円 | 売却日まで金額 |

振り込みで残金を受け取ったら「借方」、不動産の帳簿価額は「貸方」に書きます。

建物の帳簿価額は、売却日まで減価償却をした2,100万円です。

固定資産売却益を貸方にして、手付金の前受金も計算します。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 備考 |

| 前受金 | 600万円 | 土地 | 3,600万円 | |

| 普通預金 | 5,400万円 | 建物 | 2,100万円 | |

| 固定資産売却益 | 300万円 |

また、法人が不動産会社で合った場合は、買った不動産は「仕入れ」、売った不動産は「売上」といったように仕訳をします。

不動産を売る時の節税法

法人で物件を売る際に、やり方によっては大きな金額を節税できる可能性があります。

節税を上手くできるように、どういったやり方があるのかチェックしておきましょう。

法人の節税法を紹介していきます。

信頼できる不動産会社に依頼して経費を節約

個人の場合と比較してみると、法人が不動産を売るのは大がかりになるというもの。

資産になる不動産は、注意深くじっくりと取引をすることが大事です。

利益を得られるように売るのも重要ですが、経費を節約するのも大切です。

よって、不動産会社選びはとても大事になります。

信頼できる会社に依頼することで、会社の収益も違ってくるので、法人の不動産取引に得意な会社を選ぶようにしましょう。

はい!

設備などに投資して控除

法人税を節約するやり方に、投資額に対して一定の金額が控除の対象となるものがあります。

控除になるのは、人材や設備に対しての投資です。

例えばこちらです。

- デジタル複合機120万円以上

- 機械装置160万円以上

- ソフトウェア70万円以上

- 器具30万円以上

- 建物設備60万円以上

- 給与支給増加額×10%

取得価格の7%が控除になります。

所得を分ける

法人は物件など売った利益を、他の所得に分けることが可能です。

例えば、役員の退職金にまわすことです。

役員の退職に合わせて不動産を売り、退職金として支給すれば節税につながります。

20年以上働いた後の退職金は、もらう方も所得の控除ができるので、所得税の大きな節税が期待できます。

新しく物件を買う

新たに物件を買うことで、減価償却して所得を少なくできます。

鉄筋鉄骨コンクリートより、同額の木造の耐用年数が短い建物なら、償却額が高いので節税の効果が大きいです。

注意点

法人で不動産を売る時、税金が出ますが、その際の注意点を見ていきましょう。

固定資産の譲渡は変えられる

法人が他の会社に物件を売ると、固定資産の譲渡になり、引き渡した日が譲渡日です。

譲渡日は、不動産を譲り渡したという認識になります。

ただし、いつ譲り渡したのか分からない場合は、物件の代金50%以上をもらった日か、移転登記をした日か、2つのどちらか早い方で譲渡日が変えられるのです。

また、法人が農地を譲り渡す時は、農地法の許可が先に認められます。

許可が通った当日に譲渡日として決められます。

低額譲渡は時価で算出

不動産を安く譲渡された時、税金は全部時価で算出されます。

時価とは、鑑定士の評価額や公示価格などが対象です。

時価と金額に差がある場合は、贈与の扱いになるので、交際費と一緒の損金算入限度額に当てはまります。

仕訳の備考欄を使う

不動産を売ると、頭金を銀行振り込みでもらうことが多いですが、普通預金で振り込まれた場合は、借方の欄に「普通預金」と書いて、振り込まれた金額も記入します。

さらに、備考欄には「頭金受取」と、分かりやすく記載しましょう。

不動産を売る時に仕訳をする際には、売却日までの減価償却費を記しておくと良いです。

減価償却費

個人と法人は、減価償却の金額が変わってきます。

法人だと、1年間の償却費で算出された金額内であれば好きなように経費を決定できます。

法人が物件を売った際の会計は、売った順に仕訳を記入。

ここで大事なポイントは、売った年の減価償却です。

不動産を売ると減価償却費と資産を仕訳する必要があります。

書き方は、借方の欄に「減価償却費」と記入して金額も書いていきます。

まとめ

不動産のアービトラージを使った投資方法は、景気に影響されにくいのが特徴です。

値段の差を利用して、同じような不動産でも効率よく売却益を出していく手法になります。

値段が高くなるポイントを把握して、売却の際には利益を最大限に引き出すことがおすすめです。

勉強になります!

また、不動産を売却したら確定申告を行う必要があります。

消費税は、個人は払わなくても良いですが、法人は支払う義務があるというもの。

個人と法人では税金の算出法にも大きなが違いがあります。

法人は不動産の売却益と会社の利益を一緒にできます。

個人より法人の税率が低く、所得も合算できるので、法人の方が納税額を少なくしやすいと言えるでしょう。

また、不動産を売る時、建物だけに消費税がつき、土地は非課税です。

そのため、それぞれ売却額を仕訳しておかなくてはいけません。

仕訳方は念頭に置いておきましょう。

そして、売却の節税には信頼できる不動産会社に頼むことをおすすめします。