いまのところ使っていない土地、あるいは有効的に活用していない土地がある。

または、親から受け継いだ土地付きの中古住宅、農地、山林といった土地がある。

このような土地を売却する時は、その土地の種類により、家などを売却するのとは違った注意点があります。

どのような点に注意したらいいのですか?

そこでここでは、土地の種類に応じた最適な売却の知識や、事前に確認しておきたい内容について徹底解説します。

土地は種類も多く、その用途によって売り手と買い手のニーズも変わります。

上手に土地売却をしたいのなら、是非知っておいてください。

目次

用途によって分けられている土地の種類は全部でいくつある?

土地はその用途によって『地目(ちもく)』と呼ばれ、次のような23種類に分けられています。

| 土地の地目 | 主な用途 | |

| 1 | 宅地 | 建物の敷地及びその維持若しくは効用を果たすために必要な土地 |

| 2 | 田 | 農耕地で用水を利用して耕作する土地 |

| 3 | 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 4 | 山林(さんりん) | 耕作の方法によらないで竹木の生育する土地 |

| 5 | 牧場 | 獣畜を放牧する土地 牧畜のために使用する建物の敷地、牧草栽培地および林地などで、牧場地域内にあるものはすべて牧場とする |

| 6 | 原野(げんや) | 耕作の方法によらないで雑草・灌木類の生育する土地 |

| 7 | 塩田 | 海水を引き入れて塩を採取する土地 |

| 8 | 鉱泉地 | 鉱泉(温泉を含む)の湧出口およびその維持に必要な土地 |

| 9 | 池沼 | 灌漑用水でない水の貯留地 |

| 10 | 墓地 | 人の遺骸、遺骨を埋める土地 |

| 11 | 境内地 | 社寺の境内に属する土地で、本殿、拝殿、本堂、社務所、庫裏、教団事務所などの建築物がある一画の土地や参道として用いられる土地 |

| 12 | 運河用地 | 運河法第12条第1項第1号又は第2号に掲げる土地 第1号では水路用地および運河に属する道路、橋梁、堤防、護岸、物揚場、繋船場の築設に要する土地をいい、第2号では運河用通信、信号に要する土地 |

| 13 | 水道用地 | もっぱら(ほとんど全部)給水の目的で敷設する水道の水源地、貯水池、濾水場、そく水場、水道線路に要する土地 |

| 14 | 用悪水路 | 灌漑用または悪水排泄用の水路であり、耕地利用に必要な水路 |

| 15 | ため池 | 耕地灌漑用の用水貯溜池 |

| 16 | 堤 | 防水のために築造した堤防 |

| 17 | 井溝(せいこう) | 田畝(でんぽ)または村落の間にある通水路 |

| 18 | 保安林 | 森林法に基づき農林水産大臣が保安林として指定した土地 |

| 19 | 公衆用道路 | 一般交通の用に供する道路(道路法による道路であると否とを問わない)個人の所有する土地であっても、一般交通の用に供される土地は公衆用道路になる |

| 20 | 公園 | 公衆の遊楽のために供する土地 |

| 21 | 鉄道用地 | 鉄道の駅舎、付属施設および路線の敷地のすべて |

| 22 | 学校用地 | 校舎、附属施設の敷地および運動場 |

| 23 | 雑種地 | 上記1~22の地目にあてはまらない土地 |

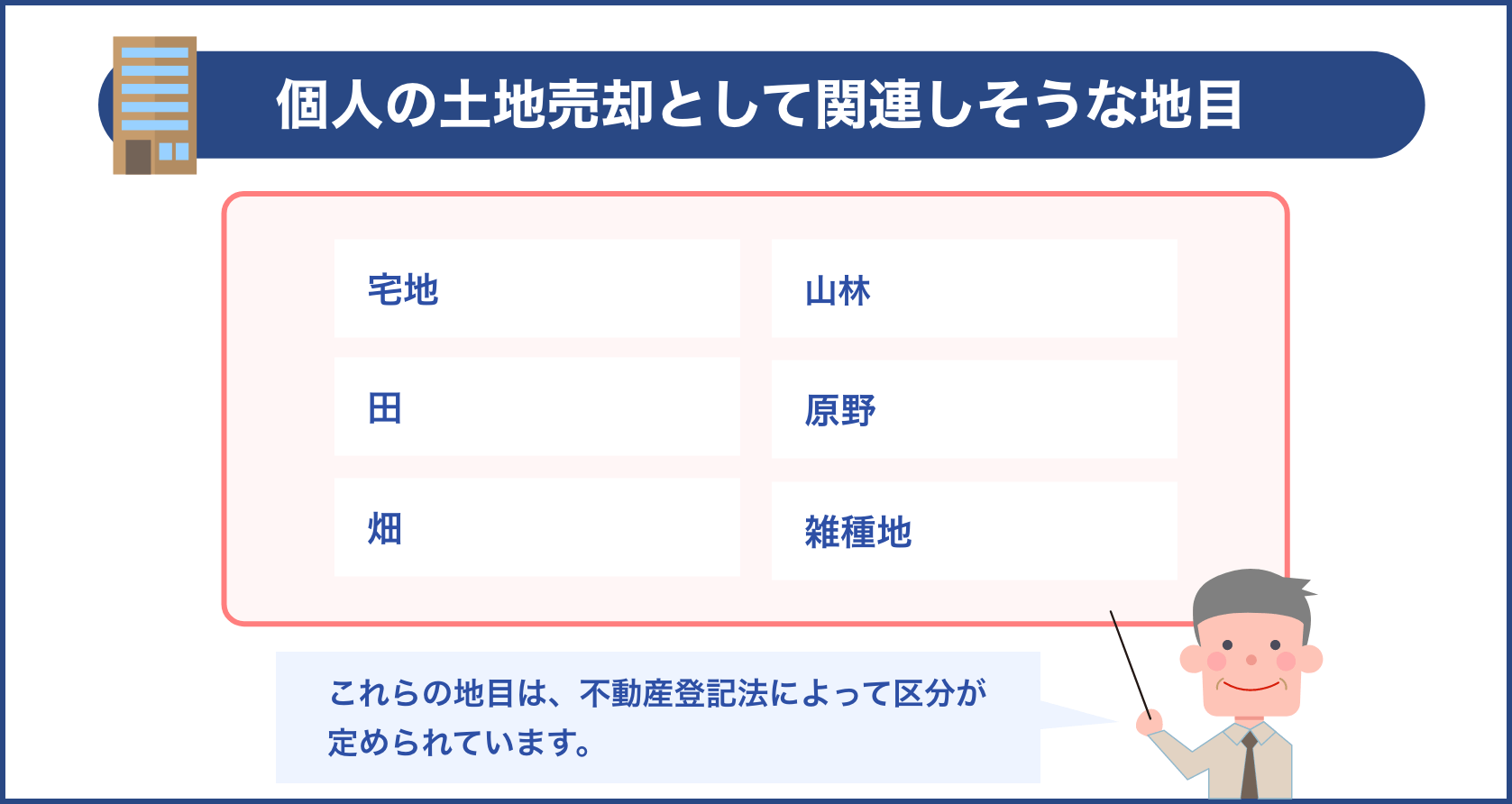

これらの地目は、不動産登記法によって区分が定められています。

そして、土地を登記所に登記するときに、登記官がその土地の主な用途を総合的かつ客観的に判断し分類・認定をすることになっています。

とはいえ、地目は前出のとおり23種類もあり、そのうちのほとんどは聞き馴染みのない、あるいは日常生活で関わり合いのなさそうな土地ばかりです。

なので、個人の土地売却として関連しそうな地目として、

- 宅地

- 田

- 畑

- 山林

- 原野

- 雑種地

といった6種類について知っておけば良いでしょう。

宅地

住宅を普通に建築できる土地全般のことです。

似た言葉で『分譲地(分譲地)』といわれることもありますが、分譲地は、

- 広い土地を売れやすいように分割(区画整理)し、宅地用に販売する土地のこと

なので、宅地の中で分割販売されている土地のことを指します。

つまり、分譲地は宅地のうちの一つというニュアンスです。

田

すぐに思い浮かぶイメージとしては水田ですが、特に『稲』だけというような作物の種類を制限しているワケではなく、次のようなものはすべて「田」に区分されます。

- 稲作をする水田

- わさび、じゅん菜、レンコンなど用水をもちいて栽培している土地

- 水田内に設けられる畦畔(けいはん<あぜ道ともいう>)

- 用水の調節や管理をする施設

また、作物の収穫したあとに用水を用いず別の作物を栽培する(裏作)であっても、最初に登記されたときの地目が『田』となっていれば、そのまま田として分類されます。

畑

畑も田と同じく作物の種類を制限されてはおらず、用水を利用する『田』以外の農耕地、つまり水を張らない作物をつくる土地はすべて畑になります。

具体的には次のとおりです。

- 野菜類、麦類、いも類、豆類を栽培する畑

- 牧草、花、綿、芝などの栽培地

- みかん、いちご、りんご、桃、ブドウなど果物の栽培地

- 茶葉、桑、苗木などを栽培する土地

山林

山林と地目に分類される定義は

耕作の方法によらないで竹木の生育する土地

なので、人手を入れて耕したり、作物を植えて育成管理していない土地に樹木や竹が自生している場合のことをいいます。

ですから、地形も特に『山のカタチ』していなければダメということもありませんから、『谷』や『沢』なども樹木や竹が自生していれば山林とされます。

また、人工林であるとか、自然林であるとかの区分けもありません。

ただし、人工的に植林をした土地で、なおかつ苗木を育てるために『肥料やり』や『雑草刈り』をしている期間は、人手がかかっているので山林とはみなされません。

更に、樹木や竹をすべて採伐しても、山林の地目がスグに変更(山林から雑種地へ)となることもありません。

このように、地目を『山林』と区分するのは非常に難しいので、専門知識のない人は土地家屋調査士などの有資格者に依頼するほうが良いでしょう。

原野

原野の地目に分類される定義は

耕作の方法によらないで雑草,かん木類の生育する土地

となっています。

ちなみに『かん木』とは、成長した高さが3m以下の木のことです。

ですから、原野とは、

- 人の手が一切入らず雑草やかん木が長年自然に生えたまま放置されている土地

のことをいいます。

なお、作物を育てるのを放棄した田畑や休耕田などは、長年そのままにしておくと雑草やかん木が自然に生え、見た目は原野のように見える状態になります。

ですが、そのような場合でも、地名は最初に決められた田・畑のままで、途中から原野に変えられることはありません。

このように、地目を『原野』と区分するのもまた非常に難しいので、専門知識のない人は土地家屋調査士などの有資格者に依頼するほうが良いでしょう。

雑種地

雑種地の地目に分類される定義は

田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園、鉄道用地、学校用地、以上22の地目のどれにもあてはまらない土地

雑種地の具体的な事例では、駐車場や野球場、ゴルフ場などや飛行場などになります。

ですが、この雑種地もまた、区分けするのは非常に難しい土地地目です。

たとえば、大型スーパーや事務所の駐車場といった建物の敷地内で利用される駐車場などは、駐車場がその用途に付随した機能と認められた場合は、その土地全体を駐車場の部分も含め一つのくくりとして「宅地」となります。

逆に、ゴルフ場や飛行場といった、その敷地の一部だけに建物があり、それらの利用目的でいうと建物は付随的な機能しかないと認められた場合は、建物の敷地全体をひと括りにして「雑種地」となります。

このように、地目を『雑種地』と区分するのも、シロウト目には非常に難しいので、専門知識のない人は土地家屋調査士などの有資格者に依頼するほうが良いでしょう。

土地の種類(地目)を調べる方法

土地の種類(地目)は、登記をする際に分類・記録され、登記所に保管されています。

なので、

- 近くの法務局で登記記録閲覧の申請をする

- 登記・供託オンライン申請システム(法務省)で登記記録を請求する

といった方法で、調べることができます。

また、手っ取り早く地目を調べる方法としては、

- すでに持っている土地の登記済み証や権利証

に記載されている内容をみれば、その土地が登記されたときの地目がわかるようになっています。

また、納税義務者に毎年送付される『固定資産税納付通知書』にも、その土地の現況地目が書かれているハズです。

とはいえ、固定資産納税通知書の記載は、『あくまで市町村役場が調査した時点での現況で判断した地目』という意味ですので、登記上の地目と同じとは限りません。

そんな場合は、固定資産納税通知書を送付してきた市町村役場に電話をして、直接登記の地目を聞いて確認してみるということもできます。

なお、一般的に市町村役場は電話で問い合わせをしても、他人の土地だったりする可能性もあるので回答してくれません。

ですが、送付されてきた納税通知書の通知書番号を伝えて問い合わせをすれば、役場側で把握している登記上の地目を回答してくれる可能性は高いです。

ただし、上記のような電話で登記地目を役場に問い合わせる場合、回答の有無はそれぞれの役場側担当者の判断になりますので、一概に教えてもらえるとは限りません。

また、教えてくれたとしても、その地目はあくまで市町村役場が現時点で認識している登記上の地目です。

ですから、正確な地目情報を知りたいのであれば、有償にはなりますが法務局で、その土地の登記事項要約書、もしくは登記事項証明書の取得申請をして確認するのが一番です。

1筆の土地に対して登記事項要約書、もしくは登記事項証明書の申請をする費用は、約500~1000円程度です。

このようにして、土地の種類(地目)が判明したら、次は上手に売却するための視点で土地の種類を知っておきましょう。

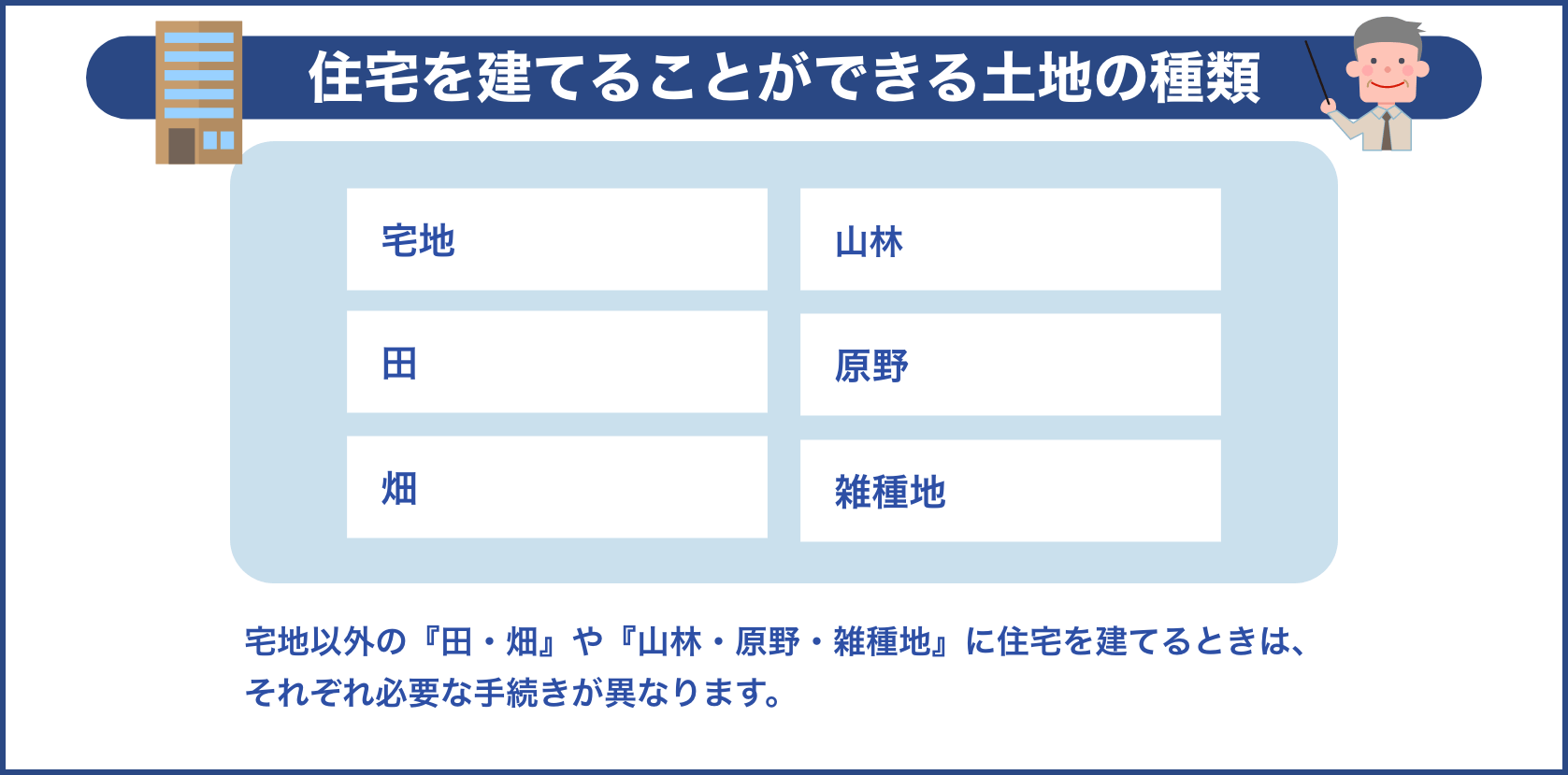

住宅を建てることができる土地の種類(地目)とは?

住宅を建てることができる土地の種類(地目)は、先に解説をした次の6つです。

- 宅地

- 田

- 畑

- 山林

- 原野

- 雑種地

宅地は建築基準の関係法規を満たしていれば、特に問題なく住宅を建てられます。

ですが、宅地以外の『田・畑』や『山林・原野・雑種地』に住宅を建てるときは、それぞれ必要な手続きが異なります。

田・畑に住宅を建てる場合

田と畑はいずれも農地ですから、基本的に農耕地以外の用途にはできません。

ですが、

- 農地転用

をすれば、住宅を建てることが可能になります。

農地転用とは?

農地転用とは、「農地を農地以外に利用する」ために申請をすることです。

たとえば、農家さんが畑の一部に自宅を建築するときなどが該当します。

つまり、田や畑の所有者であっても、農耕地内の敷地には勝手に住宅を建てられないのです。

ですから、農家さんは農地法に該当する届出先に自宅を建てたい旨の申請をし、家を建てたい土地部分を「耕作の用に供されている土地」と認可(あるいは許可)してもらって、初めて家を建てられます。

というのも、日本では農業生産力を維持するための『農地法』と呼ばれる法律があり、個人の意思で自由に土地の用途を変えられないようになっているからです。

また、農地を所有する人が農地を転用する場合や、転用目的で農地を購入するときは、『農地法4条』『農地法5条』に沿った手続きが必要です。

| 該当する農地法 | 該当条件 |

| 農地法4条 | 農家や所有者が自らの農地を農地転用する場合 |

| 農地法5条 | 農地の転用目的で権利を設定する場合 (例)不動産会社などがマンション建築や区画分譲販売などを目的として農地を購入したい場合 |

また、農地転用の手続きは、その農地が『市街化区域内』なのか、または『市街化調整区域』なのかによっても異なります。

| 農地転用の場所 | 申請先 | 備考 |

| 市街化区域内 | 農業委員会に届け出が必要 | ・農業委員会毎に毎月の締切日があり、それを過ぎると書類審査が1ヶ月ほど遅延する ・届け出受理後は1週間~10日ほどで可否回答あり |

| 市街化調整区域 | 都道府県知事の許可が必要 | ・許可申請は農業委員会経由で各都道府県に提出 ・提出受理後1か月半ほどで可否返答あり |

以上のとおり、農地に住宅を建てたり、農地を他の農家に売却する、あるいは他の事業目的で売却することは、農業委員会の許可(もしくは都道府県知事の許可)が必要なので、とても複雑だということを知っておきましょう。

山林・原野・雑種地に住宅を建てたい場合

山林、原野、雑種地も、建築基準の関係法規(建築基準法、都市計画法など)で建築が可能な場所であれば、そのまま確認申請手続きをして住宅を建てられます。

つまり、土地の地目うんぬんではなく、住宅を建てるための建築確認申請の合否で、建てる建てられないが自動的に決まります。

建築確認申請で合格した場合は、住宅建築の工事完了後の建物表示登記時に、地目変更登記(例:山林→宅地)といった具合に同時申請をします。

ただし、建築基準の関係法規に沿って開発がされた区画でなければ、建物が建築されないかぎり「宅地」に変更登記はできません。

また、大きな土地(たとえば300坪ある土地)の一部を住宅敷地にする場合は、あらかじめ分筆登記したほうが良いようです。

これは、住宅建設用のローンを組むための土地・建物への抵当権設定時に、1筆の土地のままだと300坪の土地全てに抵当権がついてしまうからです。

以上のとおり、土地に住宅を建てるときは、地目もさることながら都市計画法によって定められている『市街化調整区域』や『用途地域』によって決まるので、そのことも一緒に知っておきましょう。

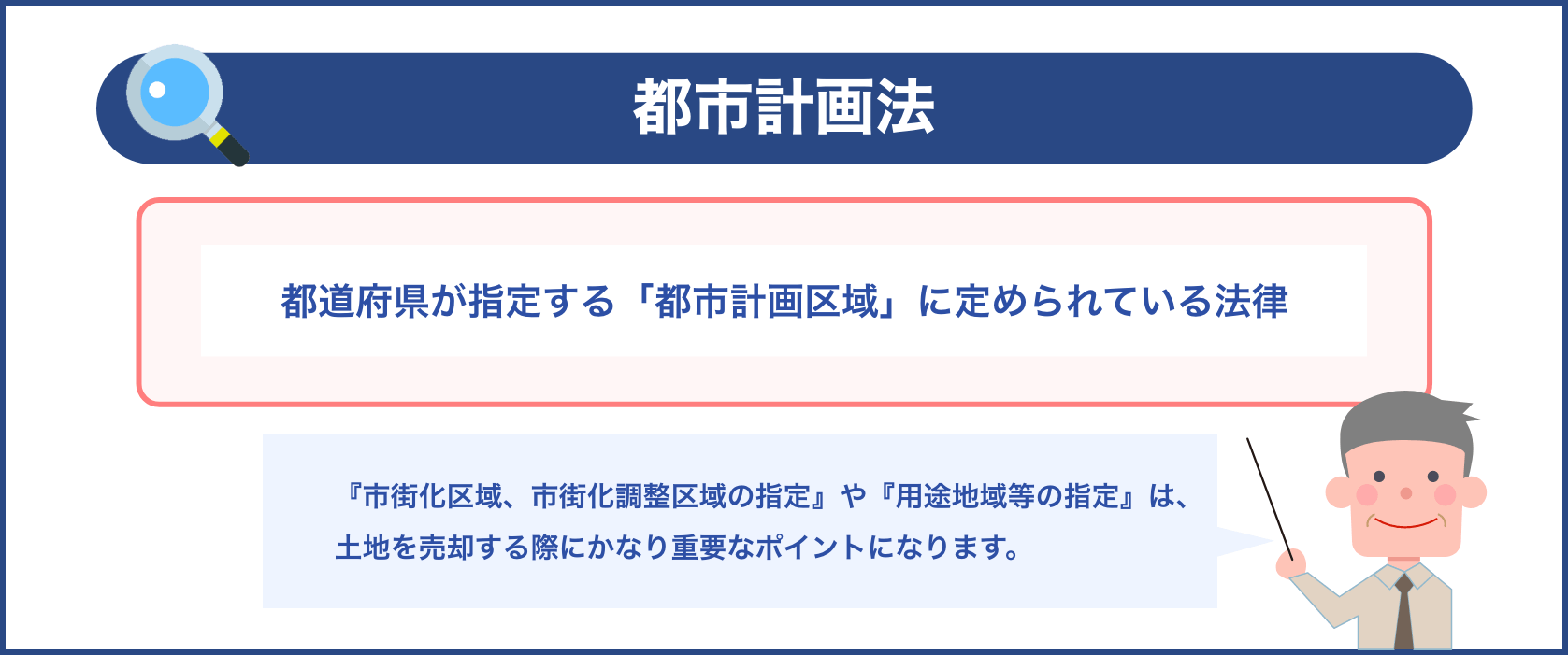

都市計画法とは?

都市計画法とは、

都市計画を、都市の健全な発展と秩序ある整備を図るための『土地利用』、道路や公園、水道、学校等の『都市施設の整備』および『市街地開発事業』に関する計画

引用元:都市計画法 | e-Gov法令検索

に沿って都道府県が指定する「都市計画区域」に定められている法律です。

具体的には、次のとおりです。

都市計画法で定める都市計画区域

| 1 | 都市計画の決定手続き | ・都市計画の案の作成 ・都市計画の案に対する意見書提出 ・都道府県の決定手続き ・市町村の決定手続き ・他の計画等との整合性確認・調整 ・都市計画の告示など |

| 2 | 市街化区域、市街化調整区域の指定 | ・都市計画を制定するエリアを「都市計画区域」に、そしてそれ以外を「都市計画区域外」に分ける ・都市計画区域内エリアの土地を細分化し「市街化区域」「市街化調整区域」に指定する |

| 3 | 用途地域等の指定 | ・建築できる建物の種類の指定 ・建築用途の制限を定めたルールの指定 ・市街化区域内の「市街化区域」と「非線引き区域」「準都市計画区域」が対象 ・更に「住居系」「商業系」「工業系」の3つから13種類のエリアに分けられる |

| 4 | 都市計画事業の認可や施行 | 上記1~3の許可と施行および進捗管理など |

| 5 | 開発許可制度などの都市計画制限 | ・区域内に定める一定の開発行為についての許可 ・公共施設などの整備 ・防災上の措置義務付け ・良好な宅地水準の確保 ・土地の利用目的に沿った立地の最適正の確保 |

以上のような内容で、都道府県によって許可あるいは認可制で、計画的かつ発展的に都市の未来を設計しています。

中でも、『市街化区域、市街化調整区域の指定』や『用途地域等の指定』は、土地を売却する際にかなり重要なポイントになります。

市街化区域、市街化調整区域

都市計画法で制定されている、次の3つの区域のことです。

| 区域区分 | 内容 | 建物を建てる可否 |

| 市街化区域 | すでに市街地を形成している区域 おおむね10年以内に優先的かつ計画的に市街化を図るべき区域 用途地域が定められている 自治体による道路、公園、下水道などの都市施設の整備も重点的に実施される 土地区画整理事業や市街地再開発事業などによる整備が積極的に進められる区域 | 建てられる(条件あり) |

| 市街化調整区域 | 市街化を抑制し、優れた自然環境等を守る区域 用途地域は基本的に定められていない 自治体などによる都市基盤の整備もしないことが原則 新たに開発・建築行為をする場合は制限を受ける | 原則として建てられない |

| 非線引き区域 | 『市街化区域』や『市街化調整区域』に区分されていない都市計画区域 市街化の要望や圧力が弱い地域 土地利用規制が市街化区域より緩い 開発許可規制も緩やか 用途地域を定めることもできるが必ずではない | 建てられる(条件あり) |

上記のような区域概念をもとに、都道府県知事が立てた都市計画の地域です。

そして、この市街化区域内の「景観を守る」「特別用途」「防火対策」といった用途や目的に準じて21地域の「地域地区」に分け、そのうちの1つに「用途地域」があります。

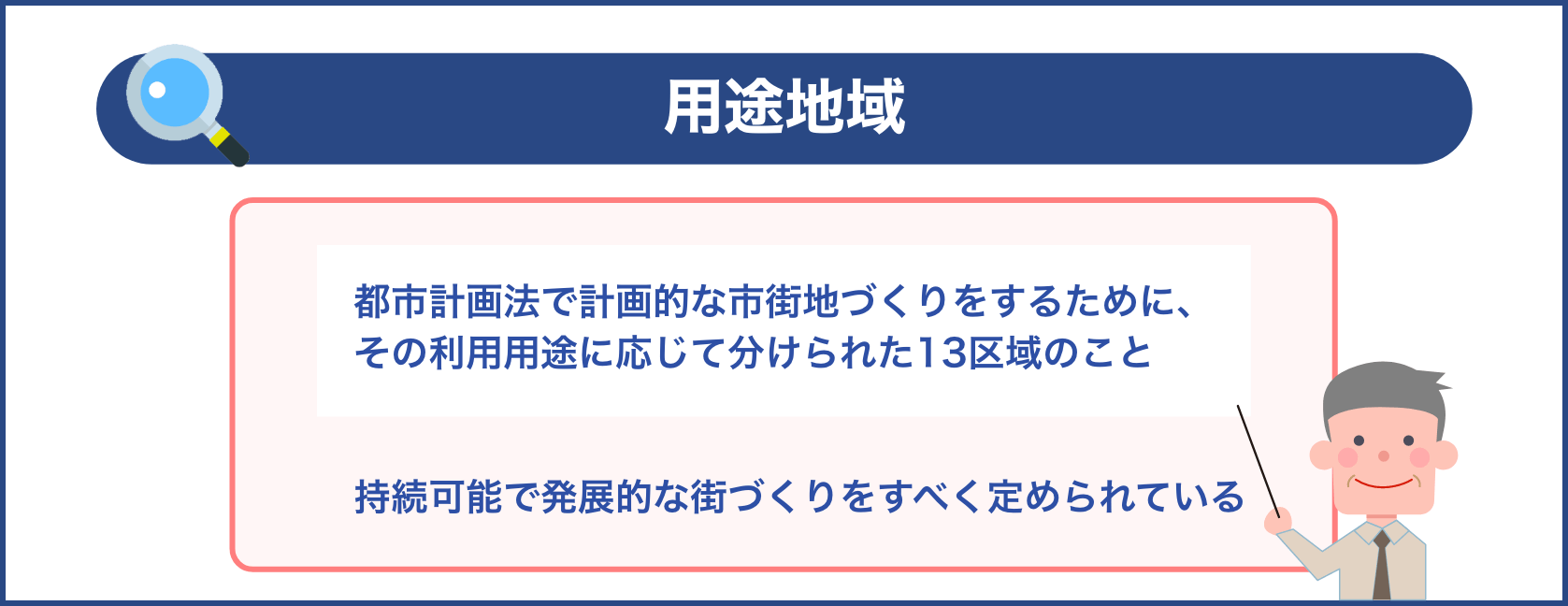

都市計画法で利用用途に応じて分けられた用途地域は13区域

都市計画法で計画的な市街地づくりをするために、その利用用途に応じて分けられた13区域のことです。

これにより、そのエリアで建築可能な建物の種類や大きさが制限され、地域での住み心地や生活スタイルが大きく違ってきます。

というのも、都市計画法を上回るペースで宅地が増えたりすると、街の緑が計画以上に減ったり、自然環境の破壊やその後の街づくり、周辺の地価にも大きく影響するからです。

そのような地域発展の未来図や影響を加味しつつ、持続可能で発展的な街づくりをすべく定められているのが用途地域です。

用途地域は、大きく分けると次の3つになります。

用途地域(大区分)

| 1 | 住宅系 | 住宅を建てることが最優先された用途地域 住宅系は更に8つに分けられる 基本的に大きな商業施設や複合施設、工場は建築できない |

| 2 | 商業系 | 商業地域 商業系は更に2つに分けられる 地域にすむ住民が日常の買い物やレジャーなどで集まる商業施設などが建築可能な地域 |

| 3 | 工業系 | 工場地域 工業系は更に3つに分けられる 工場としての利便性・機能性を高めた地域 |

以上の3分類を、更に13地域に細分化し指定しています。

| 地域名称 | 特徴 | ||

| 住宅系 | 1 | 第一種低層住居専用地域 | 低層住宅を建築するための地域 建築高さは10m、12mなどに制限 一戸建て住宅、賃貸住宅、低層マンション、小学校、中学校 店舗は床面積合計50㎡以下 コンビニは不可 |

| 2 | 第二種低層住居専用地域 | 主として低層住宅を建築するための地域 建築高さは10m、12mなどに制限 店舗は床面積合計150㎡まで 第一種低層住居専用地域で建築可能な建物は可 コンビニ可、飲食店可 | |

| 3 | 第一種中高層住居専用地域 | 中高層住宅を建築するための地域 建築高さの制限はナシ 2階建て以内かつ床面積合計500㎡以下の店舗可 条件により3階建ても可 幼稚園~大学などの教育施設可 病院、図書館、神社、お寺など可 | |

| 4 | 第二種中高層住居専用地域 | 中高層住宅を建築するための地域 第一種中高層住居専用地域で可能な建物は可 2階建て以内かつ床面積1500㎡以下の店舗や事務所可 | |

| 5 | 第一種住居地域 | 住宅環境を守るための地域 第一種・第二種中高層住居専用地域で可能な建物は可 3000㎡までの店舗、事務所、ホテル可 | |

| 6 | 第二種住居地域 | 住宅環境を守るための地域 第一種住居地域で可能な建物は可 ボーリング場、スケート場可 床面積10000㎡以下のパチンコ屋、カラオケボックス可 | |

| 7 | 準住居地域 | 道路沿道や、自動車関連施設などの立地、これらに調和した住居の建築環境を保護するための地域 国道や幹線道路沿いで指定されることが多い 第二種住居地域で可能な建物は可 車庫や倉庫可 作業場の床面積が150㎡以下の自動車修理工場可 客席部分200㎡未満の劇場や映画館可 | |

| 8 | 田園住居地域 | 農業と調和した低層住宅を建築する環境を守るための地域 第一種低層住居専用地域に近い 第一種低層住居専用地域で立てられる住宅 幼稚園から高校までの教育施設 図書館、病院、神社・寺院など 2階建て以下の農産物直売所、農家レストラン可 | |

| 商業系 | 9 | 近隣商業地域 | 周辺の住民が日用品などの買い物などをするための地域 準住居地域よりさらに制限が緩和されている 店舗、事務所、劇場、映画館の床面積制限ナシ 床面積150㎡以下で危険性がなく環境を悪化させる恐れがない工場可 床面積300㎡以下の自動車修理工場可 |

| 10 | 商業地域 | バスターミナルや駅周辺部などで指定される銀行、飲食店、百貨店、映画館などを建築できる地域 商業地域よりさらに制限が緩和されている 風俗施設可 小規模な工場可 | |

| 工業系 | 11 | 準工業地域 | 軽工業の工場、サービス施設等が建築できる地域 危険性、環境悪化の懸念される工場を除き、ほとんどの工場建築可 住宅以外にもホテル、病院、教育施設、ボーリング場、映画館も可 |

| 12 | 工業地域 | どんな工場でも建築できる地域 湾岸地域なので指定されることが多い 住宅や店舗可 ホテル、映画館、病院、教育施設の建築は不可 | |

| 13 | 工業専用地域 | 工場建築専門の地域 あらゆる工場の建築可 住宅は不可 |

上記のなかで、用途地域に住宅を建てられるのは工業専用地域以外の12地域だけです。

このように、それぞれの用途地域ごとに都市計画法で求める利便性が定められていますから、これらの土地を売却する場合にも影響が大きくなるのです。

土地の売却でかかる税金は種類によってどうなる?

土地売却でかかる税金は主に譲渡所得税ですから、

- 不動産の売却価格 > (その不動産の取得費 + 譲渡にかかった費用)

という具合に、売却で譲渡利益がでた場合に課税されます。

また、次のような土地を遺産相続した場合などは、土地売却でかかる税金も違ってきます。

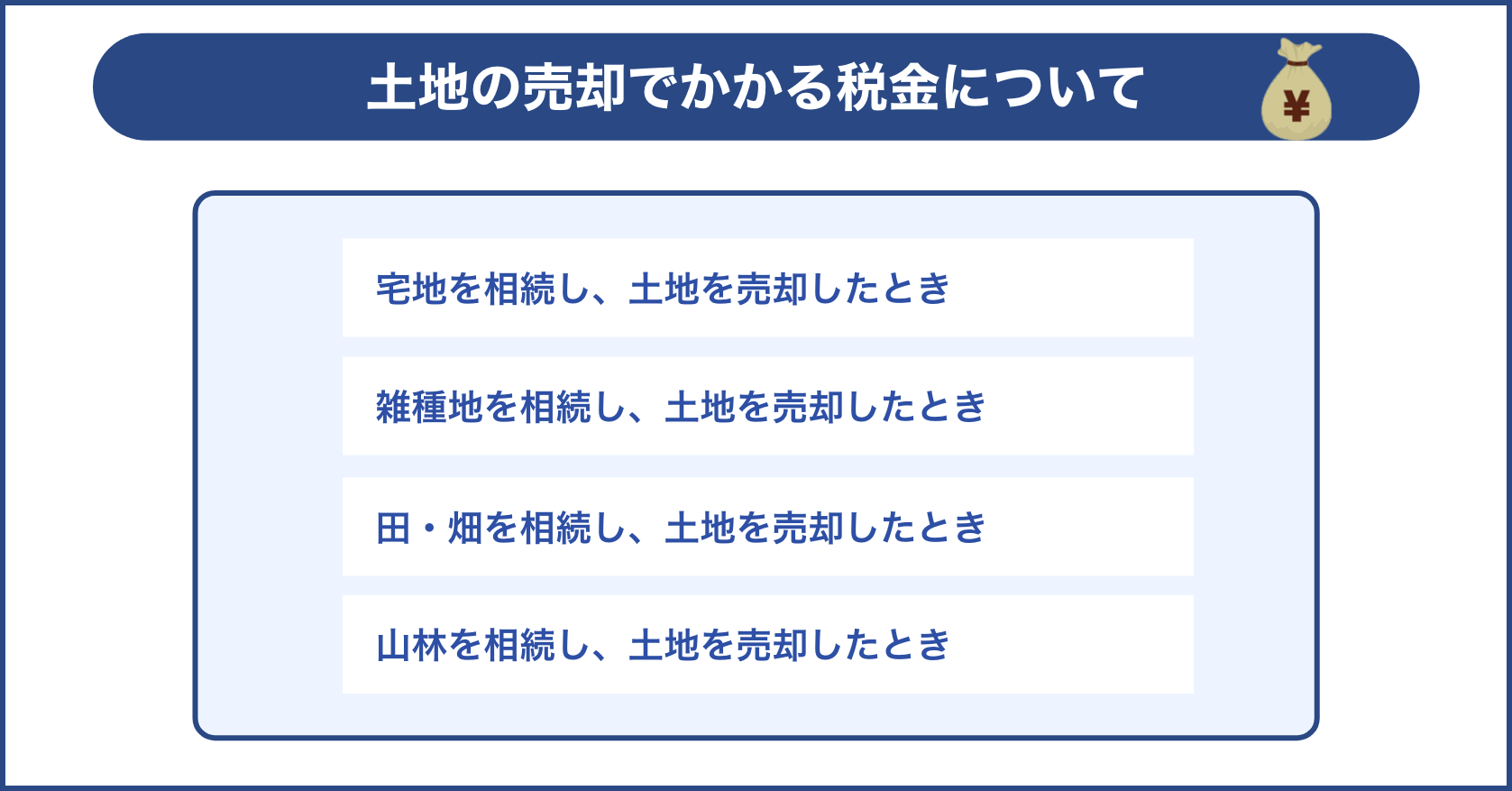

宅地を相続し、土地を売却したら税金は?

譲渡利益が出た場合に、その譲渡利益に対して課税されます。

ですが、各種の減税措置がありますから、それらを上手に利用すれば非課税となることもあります。

雑種地を相続し、土地を売却したら税金は?

雑種地の売却は、土地にかかる譲渡所得ですから、売価の5%と仲介手数料は売却金額から差し引くことができます。

そうして得た譲渡所得に、長期譲渡所得の場合は所得税・復興税15.315%、地方税5%が課税されます。

なお、土地を売る前に実施した地盤調査費や、取得時の登記費用も取得費用になり、さらに相続から3年以内売却であれば相続税額の特別控除もあります。

このように相続時の減税措置もありますから、それらを上手に利用すれば非課税となることもあります。

田・畑を相続し、土地を売却したら税金は?

まず田・畑といった農地を相続した場合は、

- 相続した農地を管轄する農業委員会に届け出必須

この届出を行わないと、10万円以下の過料となりますから要注意です。

次に売却先探しですが、農地の場合は売却先を自由に選ぶことはできません。

農地の次の取得予定者は、

- 農業委員会へ農地法第3条に基づく売却の「許可」の申請

をしなければならず、この許可は、取得予定者が現在農業を営んでいるといった各種の条件をクリアしなければならないからです。

また、売却したときは、他の土地売却と同じように譲渡所得に所得税と住民税がかかります。

ただ、管轄する農業委員会の斡旋で売却できた場合は、800万円の特別控除が認められます。

山林を相続し、土地を売却したら税金は?

山林には「都市近郊林地」「林業本場林地」「農村林地」「山村奥地林地」があり、評価額も大きく違います。

そして、山林は公簿面積をもとに売買契約されるのが一般的で、売り手も買い手も数が少ないので価格相場などはなく、言い値と買い値の交渉次第ということが多いです。

なお、山林の売却では、

- 立木は伐採して売却できるので山林所得税

- 土地には譲渡所得税

の2つが課税されますから、売買する段階で立木の部分と土地の部分を分け、それぞれの売買価格を設定しておきましょう。

そのうえで、1と2それぞれに課税されます。

まとめ

ひとくちに土地を売却するといっても、土地の種類(地目)や都市計画法による市街化区域の有無や用途地域によって、売却先はさまざまになります。

また、

- すでに保有している一戸建て物件つきの土地を売却する

- 相続した土地を売却する

上記の場合のいずれであっても、土地の種類(地目)や都市計画法による市街化区域の有無や用途地域に左右されることは間違いありません。

ですから、土地売却をする時は、土地の種類やかかる税金などを事前にシッカリ調べておきましょう。

はい!