サラリーマン生活の毎日に不満を感じ、いつか脱サラして不動産投資で生活しようと夢を持っている方は少なくないでしょう。

実際に、脱サラして不動産投資で成功している人はいます。

初心者でも失敗せず、不動産投資を成功させるためには、どうしたら良いのでしょうか?

この記事では、脱サラから不動産王になるための方法や、知っておくべきリスクを紹介しています。

今後、不動産投資で成功させるためにも、この記事を是非、参考にしてください。

目次

不動産投資で脱サラ不動産王になるために

不動産投資家になるために、まず意識して貰いたいことは、投資とはギャンブルではなく「知識を収益に変える職」ということです。

投資はメリットだけではなく、リスクも必ず潜んでいます。

不動産投資家になるには、そのリスクも敢えて選択することが大切になってきます。

大体の人は、リスクの低い物件を選びますが、リスクが少ない所だけに的を絞っていては、チャンスが巡ってこないというもの。

お金を持っている投資家は、優良物件を現金で購入してしまい、自己資金が少ない投資家は、いつになっても良い物件を購入できないでいます。

そのため、敢えてリスクのある物件を選び、知識を生かすことで、リスクをチャンスに変えることが可能になります。

リスクをチャンスに変えるには、沢山の情報や正しい知識が必要不可欠です。

リスクを選ぶ重要性や、リスクを収益に変えるということを常に意識することで、「より知識を深めていこう」となる訳です。

情報や知識が身につけば、不動産投資では失敗する確率が低くなり、収益に繋がっていくことでしょう。

脱サラして不動産投資で成功している人は、具体的にどのようなことを意識しているのでしょうか。それぞれポイントを紹介していきます。

スピード感・リスクを抑えることを意識する

不動産投資は通常、最短でも1年以上の期間が必要になり、地道に行っていくことで、やっと成果が出るというものです。

しかし、長い年月をかければ良いという訳ではなく、なるべく早く結果を出すために、スピードを意識して不動産投資を行うことが、早く利益を上げることになります。

また、リスクを敢えて選ぶと前述しましたが、そのリスクを抑えることはできます。

自分自身の投資スタンスで、リスクを促進してしまったり、抑制できたりするものです。

投資には必ずリスクが伴うので避けて通れないですが、リスクをいかに抑制できるかはとても重要になります。

投資に対するイメージを変える

とはいえ、これらを意識するのは容易なことではありません。

リスクを恐れるあまりに、不動産投資が遠まわりになってしまうこともあるのです。

不動産投資で意識する大事なことは、投資はギャンブルではないので、必要以上に身構える必要はなく、投資のマイナスなイメージを覆すことです。

不動産投資のために融資を受けるのは、決してマイナスな訳ではなく、投資の仕組みを知ることから始めるのが重要になります。

また、リスクを抑制できる正しい知識があれば、早くに不動産投資の利益を上げることも可能です。

不動産投資に対するマイナスなイメージをなくして、ポジティブに捉えられるようになることが、成功の近道になるでしょう。

リスクを抑える融資の方法

ほとんどの人は、物件を購入する際には融資を受けていますが、リスクを抑えられる方法の一つに、ローンの組み方を工夫するというものがあります。

そのローンの組み方とはこちらです。

| オーバーローン | 物件価格以上の融資を受ける。(諸費用と物件価格を含めた金額) |

| プロパーローン | 保証会社を利用しないので保証料がゼロ。審査が通りやすい。 |

オーバーローン

「オーバーローン」は、頭金を用意しなくても全額の融資を受けられます。

同じようなローンで、「フルローン」という頭金無しで、物件の価格全額融資できるものもあります。

「オーバーローン」と「フルローン」の違いは、諸費用も含まれているかどうかです。

物件を購入する際には様々な費用がかかってくるのですが、その内訳は、不動産所得税や登録免許税、印紙税などです。

これらの諸費用と物件価格を「オーバーローン」で全額ローンが組めるということです。

「フルローン」の場合は、諸費用が含まれない物件価格のみのローンになるので、諸費用は別で用意しないといけません。

プロパーローン

また、「プロパーローン」はほとんど宣伝されていないため、あまり知られていない融資で、一般的な融資との違いは、保証会社を利用しないということです。

保証会社を利用しないということは、保証会社の審査を通さないので、一般的な住宅ローンより審査が通りやすく、保証料もかかりません。

保証料は、借入金によっても異なりますが、通常50万円〜100万円くらいかかります。

「オーバーローン」と「プロパーローン」の融資を受けることで、通常より大幅に初期費用を抑えて不動産投資を始められるのです。

最近では、審査が緩和されており、積極的に融資を行う金融機関が増えています。

ローンの組み方を知っていると、リスクを抑えた不動産投資ができます。

不動産投資を拡大して法人化するならば、事業性融資を受けられるようになり、さらにリスクを抑えた不動産投資ができるようになるでしょう。

投資家になるための知識

投資とは「知識を収益にする職」と前述しました。

そのため、知識を身につけるのは不動産投資を成功させるために、最も重要になります。

脱サラして不動産投資で結果を出すためにも、順序立てて正しい知識をつけることです。

重要なポイントを紹介していきます。

- 何を学ぶと良いのか

- 学んだ知識を基に実践する

- 最速で脱サラできるように集中する

- 収益を得るための知識をつける

- 規模を大きくしていくための知識習得

- 自己資金を増加させる

何を学ぶと良いのか

早く脱サラして不動産投資を始めるには、ただ勉強をしているだけだと、時間がかかりすぎることがあります。

「最初に何から勉強していけば良いのか」「どれだけの知識を習得しておけば良いのか」を把握しておくことが大事です。

学んだ知識を基に実践する

知識をつけたとしても実践しなければ、不動産投資で収益を上げることは出来ません。

そのため、学んだ知識を基に実践するノウハウも必要になります。

実際にどのように動けば収益を上げられるのか、詳しく行動を分析する必要があります。

最速で脱サラできるように集中する

会社員の副業で始めた不動産投資でも、ゆくゆくは脱サラを目指しているのであれば、早く脱サラできるように集中することが大事です。

副業の不動産投資の知識と、本業として始める不動産投資の知識は異なります。

脱サラを目的としているなら、本業として不動産投資を行うことに集中することで、無駄が省けるというものです。

闇雲に知識をつけるのではなく、最速で脱サラができるように情報収集して行動していきます。

収益を得るための知識をつける

不動産投資の物件を購入したら、「空室率を上げないためにはどうしたら良いか」という収益を上げる具体的な、運用戦略を立てていく必要があります。

そして、脱サラができるまでの知識を、ここの時点で身につけておくことです。

例えば、「収益を上げる知識」と「事業を拡大できる知識」です。

規模を大きくしていくための知識習得

物件を購入して収益を得られるようになったら、規模を大きくするための知識が次に必要になります。

そのためには、税務や会計、財務、ファイナンスなど様々な勉強をすることです。

物件をどんどん購入していくだけでは、運用が難しくなります。

物件を購入した後のキャッシュフローの知識をより深く身につけることで、資産を増やすことが効率よく行えるようになります。

自己資金を増加させる

不動産投資で規模大きくするためには、自己資金が必要になります。

最初は初期費用を抑えるためにも融資を受けることも良いですが、常に融資だけに頼ってしまうと破綻する可能性が高いです。

そのため、自己資金を増加させる知識が必要になります。

少額な資金でも大きな利益を得られる「レバレッジ」をきかせながら、不動産投資を行うことが脱サラまでに到達できる事業拡大のポイントになります。

このように不動産投資で脱サラをするには、物件を購入して終了ではなく、規模を大きくするための運用戦略や、自己資金を増やす知識をつけながら、事業を拡大していく必要があるというものです。

ある程度の浅い知識では不動産投資は、上手くいきません。

勉強する時から、不動産投資で脱サラするまでの計画をしっかり立てて、その計画通りにアクションを起こすことが重要です。

次に、実際に不動産投資で脱サラした時の、メリットやデメリットを紹介していきます。

不動産投資で脱サラするメリット・デメリット

不動産投資は、メリットだけではなく計画的に行わないと失敗するリスクもあります。

まずは、不動産投資で脱サラする時のメリットを確認しましょう。

はい!勉強になります!

脱サラのメリット

自由な時間が増える

不動産投資でオーナーになると、物件の管理は管理会社に委託できるので、自分で行う必要がありません。

そのため、特に何もしなくても家賃収入を得ながら生活ができます。

家賃収入だけで生活を立てられると、自由な時間が増えるので、今までやりたかった趣味などに時間を使えたり、家族と一緒に過ごす時間が増えたりします。

不労所得を得ながら、より満足のいく人生を送ることができるでしょう。

不動産投資のためにいつでも動ける

収益性が高い優良物件は人気があるため、不動産投資をする人なら誰もが手に入れたい物件になります。

優良物件を見つけたら、他の人よりなるべく早く現地を見に行き、購入するか決めなくてはいけません。

また、退去時に部屋を原状回復するならば、業者とやり取りすることになるので、現地に行って打ち合わせする必要が出てきます。

会社員だと平日は仕事で忙しく、有給を取って休んで行くか、土日や祝日の休日を使って行く方法しかありません。

一方、脱サラになった場合は、平日でも関係なく自由に動けるので、急な業者との打ち合わせや、優良物件を見に行く際にもゆっくり時間を取れます。

大家業に挑戦できる

管理会社に委託しないで、自分自身で大家さんをやってみたい場合は、大家業に挑戦できます。

例えば、入居者募集の際にホームステージングをして部屋の見栄えをよくししたり、照明や家具を付けて入居率アップを狙ってみたり、色々と自分で工夫して物件の価値を高めて貸し出すこともできます。

大家業をやってみたかった人は、やりがいを感じる仕事になるでしょう。

脱サラのデメリット

次に脱サラすることで発生するデメリットを紹介していきます。

融資が受けにくくなる

脱サラすると給与収入がなくなるので、金融機関から融資を受けにくくなってしまうのはデメリットになります。

会社に勤めて安定した給料があった頃に比べると、個人事業主の場合は、金融機関の目が厳しくなるというもの。

金融機関の融資を受ける際には、年収や勤務先など細かく審査をされます。

個人事業主になると給与収入ではなくなり、銀行などからは「お金を返済する能力が低い」と判断されやすく、融資が通らないことが多くなるのです。

なるほどです!

融資を受けやすくなるためには、不動産投資での実績を評価して貰うことになります。

融資を受けられないと、事業拡大することが難しくなります。

そのため、脱サラするまでに規模を大きくして、家賃収入を安定して得られるレベルにしておくことが重要です。

社会的な信用が低下する

脱サラをすると、融資を受けにくくなるだけではなく、社会的な信用が低下するので、色々と不都合になることが増えるというもの。

脱サラして個人になると、クレジットカードも作りにくくなってしまいます。

したがって、脱サラする前にクレジットカードを必要な分、作成しておくと良いです。

また、引っ越しをする場合も脱サラする前に、賃貸契約をしておいた方が円滑にいきます。

国民健康保険や国民年金に入ることになる

サラリマーンだと、健康保険料と厚生年金保険料は、会社が半分保険料を支払ってくれています。労災保険料は全額会社が支払っています。

社会保険料は合計すると、年収の約15%は会社が負担していることになります。

一方、脱サラをしてしまうと、自分で国民健康保険や国民年金に入らないといけないので、半分払って貰っていた保険料の全額を負担することになるのです。

保険料によって違ってくるので、全てに当てはまる訳ではありませんが、支払う金額が増えてしまうケースが多いです。

また、会社員を定年まで続けていた場合より、年金の受給額は少なくなってしまうでしょう。

厚生年金と企業年金を退社するまでに支払っていたとしても、受給額は低くなる可能性が高いです。

脱サラでの失敗事例

脱サラのメリット・デメリットを紹介してきましたが、さらに脱サラのリスクも確認しておきましょう。

はい!

不動産投資をする上で、他の人の失敗談を知っておくことは重要です。

脱サラの失敗する主なケースを紹介していきます。

サラリーマンの給料と同じくらい儲けられたから、脱サラする

前述したように、社会保険料を会社が負担してくれていたので、脱サラすることによって、保険料の負担が増えることになります。

したがって、サラリーマンの時と同じ給料を、脱サラして稼げたとしても、実際の手取りは減ってしまうのです。

サラリマーンの時と一緒の手取りにするには、給料収入の時よりも20%上回って利益を得る必要があります。

また、会社員だと退職金を貰えるケースがあり、勤続年数が多いと、退職金も多くなると言えます。

定年するまで働いていたら、高額な退職金を貰える予定だったのに、脱サラすることにより、少額しか貰えないということになりかねません。

今の時点で辞めた場合の退職金と、定年まで勤めた場合の退職金を、比べておいた方が良いです。

さらに、会社員だと福利厚生や有給休暇などもあるので、脱サラしてから「会社員の方が安定していたので良かった」「脱サラして、生活が大変になった」と後悔する人もいます。

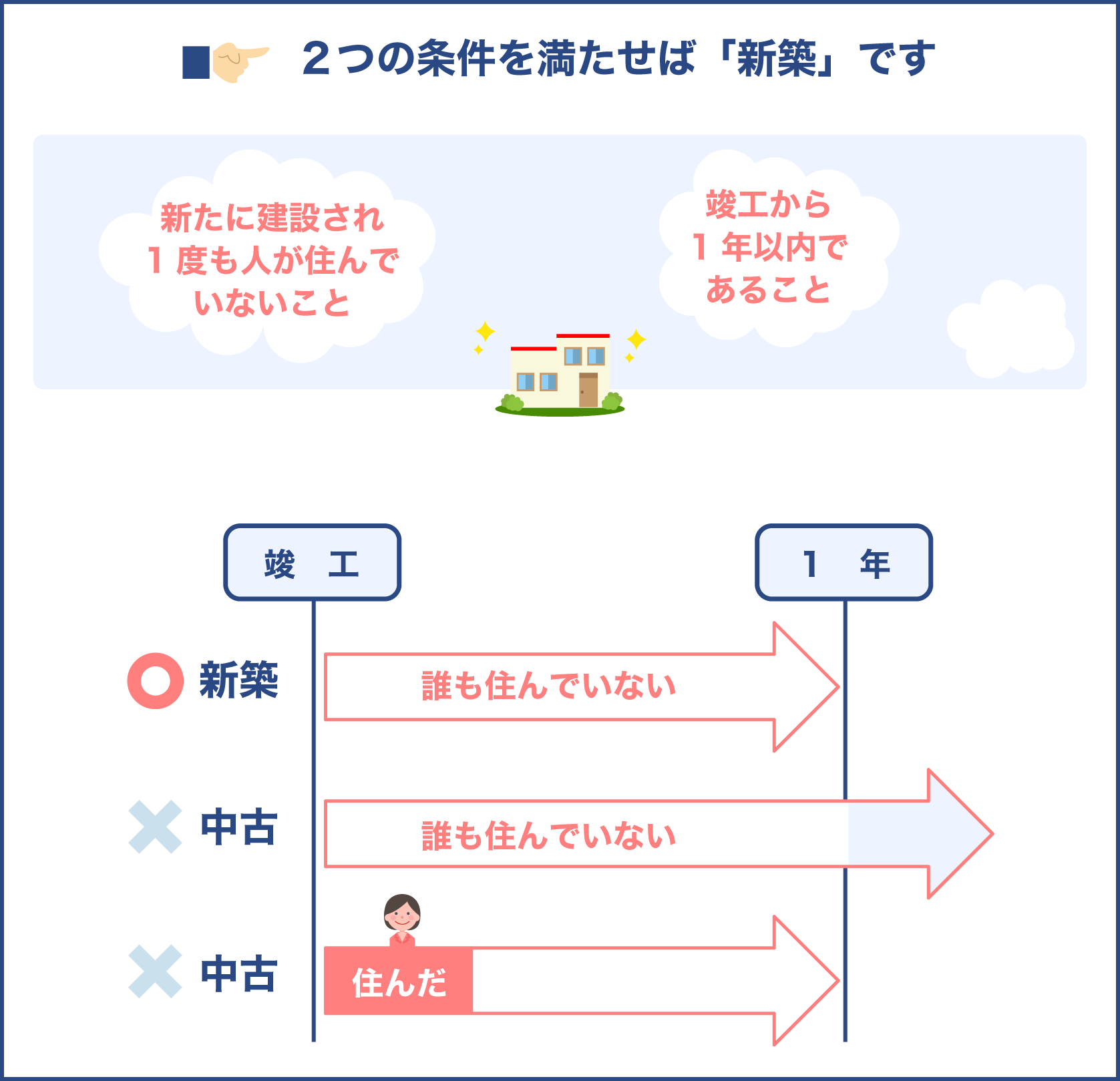

新築ワンルームマンションの投資

ワンルームマンションでも新築を選んで不動産投資をすると、失敗しやすいと言えます。

どうしてですか?

何故なら、新築マンションは一人でも入居すると、直ぐに中古マンションの扱いになってしまい、その価値は購入時の2割は下がるものになります。

また、新築マンションは人気があるので、最初は家賃を高めに設定しても、入居者は集まるというもの。

新築物件の特徴

| メリット | デメリット |

| 家賃は高く設定できる | 物件価格が高い |

| 空室になりにくい | 直ぐに価値が下がる |

| 修繕費はかからない | 低利回り |

ところが、マンションが5年、10年と経ってしまうと、新築の頃のように入居者が集まるのかというと、難しい所でしょう。

マンションが古くなっていくに連れて、空室になったり、家賃を下げることになったりと新築の頃より家賃収入が減少してしまいます。

家賃収入が減ってしまっているというのに、購入時の時と同じ返済額でローンを支払わなければいけません。

新築の物件は最初良いですが、何年か経つと運用が難しくなり、最悪手放すことになってしまいます。

脱サラをして不動産投資するなら、最初は新築物件を避けておいた方が良いでしょう。

リスクの管理を怠ってしまい、家賃収入が低迷した

不動産投資では、色々なリスクがあります。

例えば、災害リスクや家賃下落、空室リスクなどがあり、このようなリスクに備えて対策をしていない場合は、急な出費が発生してしまったり、家賃収入がゼロになってしまったりということも。

最初は順調だったけど、色々なリスクが起きたことにより、収入が大幅に下がり、生活苦になるという失敗ケースが代表的です。

脱サラの前に、修繕積立金をしたり、火災保険に入っておいたりして、リスク対策を事前にしておきましょう。

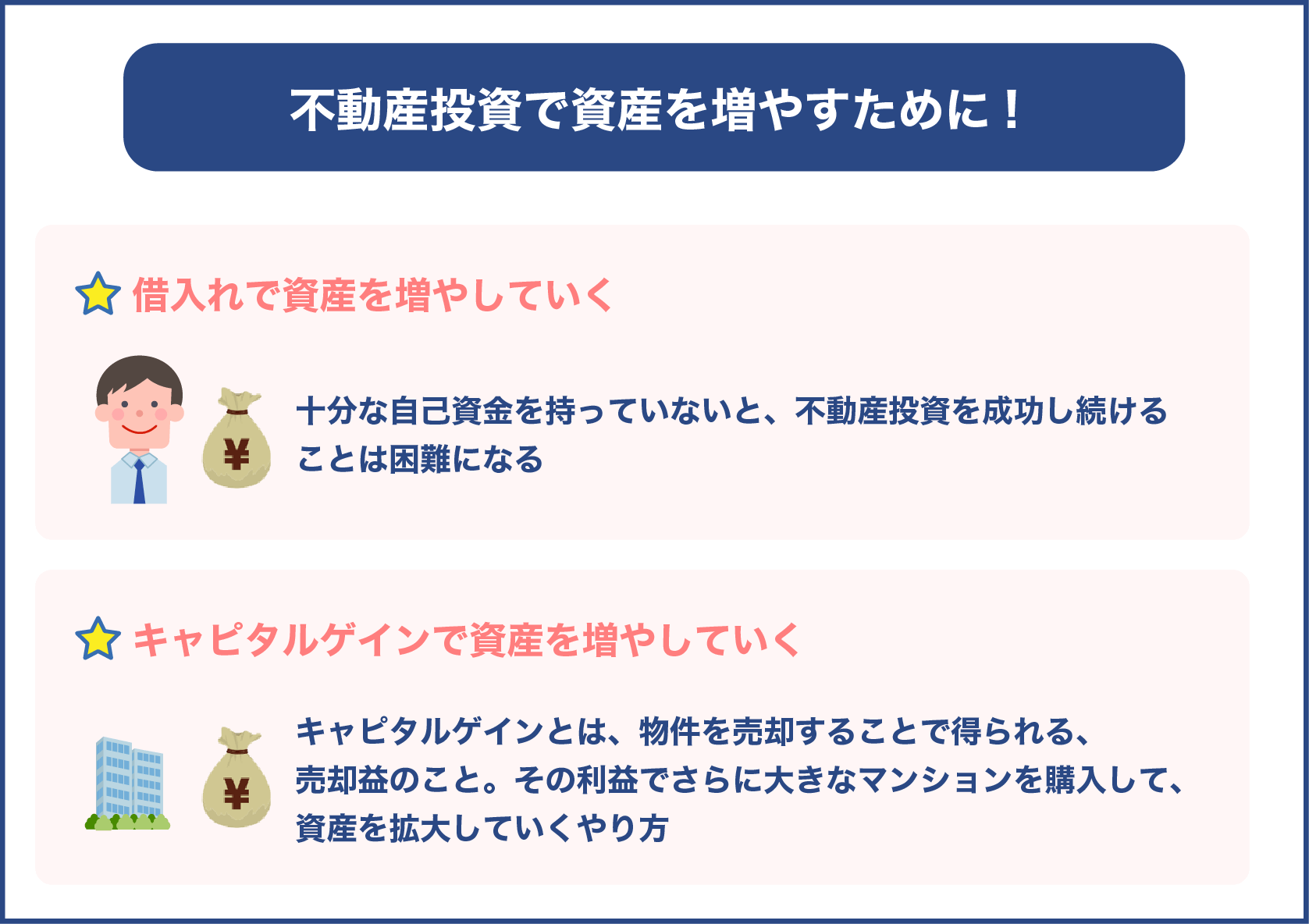

不動産投資で資産を増やすために!

脱サラのリスクやデメリットを把握した上で、不動産投資で資産を増やして成功させるにはどうしたら良いか2つの方法を紹介していきます。

- 借入れで資産を増やしていく

- 不動産の売却益(キャピタルゲイン)で資産を増やしていく

沢山の資産を持っていないと、家賃収入だけでは生活が厳しくなります。

そのため、資産を増やしてくことが必須です。

借入れで資産を増やしていく

不動産投資の資産を増やすために、「借入れをして資産を増やす」方法がありますが、実はそんなに簡単ではありません。

不動産投資が成功していれば、借入れで資産を増やすことも可能ですが、不動産投資の物件は全て成功するとは限らないので、どこかの物件が失敗してしまうと、その分、優良物件の家賃収入で補てんすることになります。

よって、十分な自己資金を持っていないと、不動産投資を成功し続けることは困難になるでしょう。

キャピタルゲインで資産を増やしていく

資産を拡大する方法で一番おすすめなのは、「キャピタルゲインで資産を増やしていく」方法です。

キャピタルゲインとは、物件を売却することで得られる、売却益のことを言います。

脱サラして不動産投資で成功している人は、この方法を取り入れています。

不動産投資を始めた時は、ワンルームマンションでも、タイミングを見計らって、売却することでキャピタルゲインを得ていきます。

その利益でさらに大きなマンションを購入して、資産を拡大していくやり方です。

このやり方であれば、資産を増やしていくことが可能です。

自己資金で準備した500万円が、物件を売却するたびに増えていき、買い替えるごとに大きな資産になっていくという流れです。

キャピタルゲインを得るためには、物件を売却するタイミングが重要になります。

脱サラするための開業方法

不動産投資で脱サラするなら、個人事業主だと融資が通りにくいため、規模を広げていくのが難しくなります。

そのため、融資を受けるためにも法人化する必要があります。

法人だと融資の上限はないので、規模を広げていきやすくなるというもの。

法人にするには「株式会社」と「合同会社」を選びますが、将来会社を売却するならば、株式会社を選択した方が良いです。

一方、合同会社は設立の費用が安いので、コストを抑えたい場合は合同会社を選ぶと良いでしょう。

| 設立費用 | |

| 株式会社 | 約30万円 |

| 合同会社 | 約15万円 |

中古物件を選ぶ

不動産投資を始めるなら、中古物件をまずは選ぶことをおすすめします。

前述したように、新築物件にはリスクがあるので、初心者には中古物件が安全な投資になります。

中古物件の特徴

| メリット | デメリット |

| 物件価格が安い | 修繕費がかかる |

| 高利回り | 家賃が安くなる |

| 価値が落ち着く | 空室率が上がる |

特に脱サラするために資産を増やすには、「中古アパート」を選ぶことがおすすめです。

中古アパートは利回りが他の不動産の種類より高く、物件価格も安いことが多いです。

2部屋くらい空室になっていたとしても、他の部屋に入居者がいれば、カバーすることができるので、いきなり家賃収入がゼロになるといった事態にはなりにくいです。

ワンルームマンションだと、戸数が一つになってしまうので、脱サラするために資産を増やすのは難しいと言えます。

また、新築のアパートの場合は、価格が高く、利回りも低いので収益を上げにくくなります。

キャッシュフローで1,000万円以上にする

日本人の平均年収は436万円と言われているので、国民健康保険や年金のことを考えると、平均年収くらいは最低でも稼がなくてはいけないと言えます。

生活費のことも考えると年収500万円程度あると安心できるでしょう。

不動産投資では、物件の経年変化による劣化でかかる修繕費や、空室リスクなどのために資金を貯めておかなくてはなりません。

物件によって必要な資金は違ってきますが、様々なリスクに対応するためにも、500万円以上ないと厳しいです。

そのため、脱サラに必要な利益は生活費の500万円と、運用費の500万円が大体の目安になります。

ここで注意しておきたいのは、年間家賃収入で1,000万円ということではなく、キャッシュフローで1,000万円以上ということです。

例えば、年間家賃収入が1,000万円だとして、ローンの返済額などの経費が400万円なら、キャッシュフローは600万円になるので、生活費と運用費に充てるのは少ないと言えます。

脱サラするなら、キャッシュフローで1,000万円以上あることが良いでしょう。

脱サラの不動産投資の注意点

脱サラで不動産投資をする際の注意点を紹介していきます。

二重ローンをしない

脱サラする際には、住宅ローンがなるべく無いことが望ましいです。

住宅ローンがある状態だと、不動産投資でリスクになることがあります。

例えば、住宅ローンを組んでいる状態で、ワンルームマンションを投資用にローンで購入した場合、収益が安定しているなら良いですが、空室期間が長くなると自分の給料で補てんすることになります。

そうなると、住宅ローンと投資ローンの二重の返済を、自分の給料から支払い続けることになるのです。

ワンルームマンションをタイミング良い時に、売ることができないと、Wローンの返済が続き、支払いが滞納してしまった場合、最終的には自宅を手放さなくてはいけなくなる事態に発展しかねません。

住宅ローンがまだ残っているのであれば、脱サラ前に家を売って、ローンを完済しておきましょう。

他の収入源を作っておく

脱サラして不動産投資をするならば、万が一損失が出た時のために、不動産投資以外にも収入源を作っておくと良いです。

不動産投資には色々なリスクが付きもので、将来は家賃が下落してしまうかもしれないことや、空室続いてしまうかもしれない、など利益が大幅に下がることもあります。

そのため、不動産投資の他にも収入を確保できるように、未来のリスク対策に備えておくことが大事です。

投資計画をしっかり立てる

不動産投資するには、投資計画をしっかり立てておかないと失敗する恐れがあります。

脱サラして不動産投資を本業として始めるのは簡単ですが、不動産投資の本業からサラリマーンに戻るのは困難になります。

脱サラする時には、じっくり入念にプランを立てて、家賃収入の安定、規模を広げていく、など運用をしっかり行えるよう未来の見通しに沿ってアクションをすることが重要です。

また、無理にローンを組んで物件を購入すると、ゆくゆくは破綻してしまうこともあります。

不動産投資は他の投資と違って、少額の自己資金でも融資を受けて始められます。

とはいえ、限度額いっぱいに融資を受けてしまうと、毎月の支払いに追われてしまい、最悪なケースは自己破産になる人も中にはいるというもの。

自己破産に陥らないためにも、投資計画は最初の段階で時間をかけて作成しておきましょう。

信頼できる担当を見つける

脱サラして不動産投資を行うには、税金関係のことや物件の管理、資金調達など色々把握しておく必要があります。

しかし、脱サラして全て一人で作業を行うのは困難というもの。

よって、不動産会社の信頼できる担当者を見つけて、専門家のサポートを受けることが大切です。

不動産投資を長く続けるのであれば、担当者とも長い付き合いになるので、担当者の実績だけで選ぶのではなく、相性が良いかどうかも確認しておくと良いです。

不動産投資で悩みや困ったことがあったら、直ぐに相談に乗ってくれる相手となるでしょう。

実績を作っておく

脱サラをする前に、不動産投資を副業で始めて実績を作っておくことをおすすめします。

実績があれば自信にも繋がるし、脱サラして不動産投資を始めるとなった際にも、家族は納得しやすいです。

経験もなく、脱サラしてから不動産投資を始めてしまうと、直ぐに成果が出ないこともあるので、焦りから利回りが高い物件を購入して、失敗してしまうといケースがあります。

脱サラする前の会社員であれば、失敗しても取り返しが効くので、実績を作っておくのが良いでしょう。

まとめ

脱サラして不動産投資で資産を増やしていくには、まずは脱サラする前に実績を作っておくことです。

不動産投資で成果が出るのは、最低でも1年からになるので地道にコツコツです。

不動産投資で成功するには、沢山知識をつけて敢えてリスクを選んで、いかにリスクを抑えられるかがポイントです。

脱サラするタイミングは、人によって異なりますが、今の給料年収より年間家賃収入が20%上回って稼げてきたら収入が変わらず手取りが一緒ということになります。

脱サラに憧れを抱くと思いますが、会社員であることのメリットも多くあります。

それらを踏まえて、脱サラして不動産投資で資産を増やしていくのであれば、しっかり投資計画を立てて将来まで見通しておきましょう。

脱サラして失敗する人も中にはいます。

失敗する原因は、知識不足と実践がないことや計画性がなかったこと、失敗事例やデメリットを参考にして、リスク対策を十分しておくことが重要です。

とはいえ、不動産投資で規模を拡大していったら、サラリマーン時代より収入を上げることも可能です。

「知識を収益に変える職」なので、沢山学んで実践して、脱サラを成功させましょう。