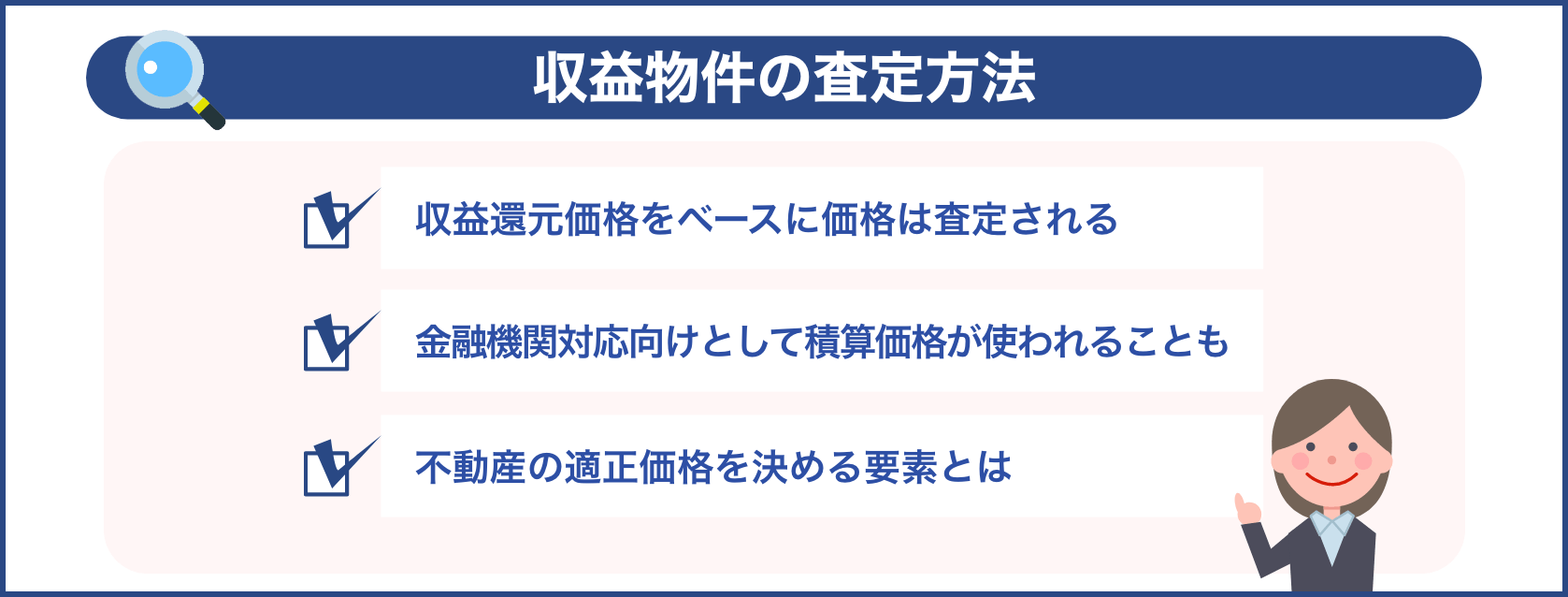

収益物件の査定方法

収益還元価格をベースに価格は査定される

中古不動産の査定は、居住用の物件か投資用の物件かによって算定方法が変わってきます。

居住用であれば、従来取引されてきた価格をベースにした取引事例価格を参考に計算しますが、家賃収入を得られるマンションやアパートの場合は、収益還元価格と呼ばれる算定方法を使って査定します。

まず、収益還元価格を計算するには、年間賃料収入÷還元利回りの式で価格を割り戻します。

還元利回りとは、物件所在エリアや個別物件ごとに設定された利回りのことを言います。

もう1つの方法として、積算価格という参考データを査定に用いることもあり、この場合は、土地については路線価+場合により公示価格が、建物については再調達原価と呼ばれる数値を物件の築年数に応じて減価償却し、査定額を求めます。

| 収益還元価格 | 年間賃料収入÷還元利回り |

| 積算価格 | 土地:路線価+場合により公示価格 |

| 建物:再調達原価を築年数に応じて減価償却 | |

| 取引事例価格 | 物件所在エリアにおける類似物件の取引事例 |

キャップレートとも呼ばれる還元利回りについてもう少し補足します。

実際の取引事例から得られる平均的な利回りと異なり、物件所在エリア・物件の種別・築年数といった要素ごとに設定された割合を還元利回りとして計算に使うのです。

例えば、年間賃料収入が500万円のマンションを想定した場合、築年数が浅ければ還元利回りは4%が適用されるので、その収益還元価格は1億2,500万円ということになります。

逆に築年数が経過している場合は、還元利回り6%として、収益還元価格は約8千333万円になるのです。

しかし、実際に収益不動産を売り出す際は、市場動向や買主と売り主のバランスをよく見なければいけないので、還元利回りを使った査定額が使われることはあまりありません。

そこには、利回りを決める重要要素である投資家の心理や、実際に成約が見込める利回りを考慮して、査定額が計算されるのです。

金融機関対応向けとして積算価格が使われることも

金融機関によっては、物件を担保にすることを想定して、その価値を評価するために積算価格を重視することもあります。

このため、査定額を計算する際には、積算価格も算出します。

積算価格は、土地と建物それぞれの原価をベースにして計算します。

金融機関が土地の担保力を測る場合、原価をベースにしながら路線価と合わせて評価を行いますが、不動産会社が査定価格を算出する場合は、土地の原価に加えて公示地価を用いて計算することも多々あります。

一方、建物については、現時点で同じ建物を建てる場合に必要となる再調達原価を、実際の築年数で減価償却して査定額を求めます。

例えばRC造りでは1㎡あたり20万円から25万円ほど、木造では1㎡あたり15万円ほどを目安として、再調達原価を算出するのです。

このような査定価格算定方法がありますが、実際に物件を売りに出す場合は、売主がどれくらい利益を得たいかという希望も合わせて考慮し、総合的に決定することが多いようです。

参考になります!!

不動産の適正価格を決める要素とは

投資対象となる物件も、物件購入者の価値観も、まさに千差万別だと言えます。

資産形成を目的として不動産購入を考える場合、先ほどの査定計算例の通り、重要になってくるのはやはり利回りがどうなっているかという点です。

利回りが何パーセントくらいまでなら購入を検討するのかは購入者の考えによるところですが、国内では都心なら利回りの下限は約4%とする傾向があるようです。

一方、相続税対策として不動産を購入する層であれば、重要なのは利回りそのものよりも相続税評価額の低減効果の方になってきます。

利回りが10%以上となると非常に高い物件になりますが、評価額自体が下がらないのであれば、購入する理由がありません。

購入者それぞれには背景事情があるので、その事情や目的に沿った物件であれば、その価格は適正ということになるのです。

市場動向としては、不動産価値の下落が顕著になっており、購入者にとってはずいぶんと買いやすい価格帯になってきたと言えます。

一般的な利回りの計算方法は、年間家賃収入÷不動産価格で導き出し、算出された数値を表面利回りと呼んでいます。

投資を念頭に置けば、利回りは高い方が良いのですが、表面利回りは不動産購入におけるリスクと反比例の関係性にあることも理解しておきましょう。

例えば、以下のような例が挙げられます。

| 都心部の不動産 | 郊外地の不動産 |

| 年間賃料収入:1千万円 | 年間賃料収入:1千万円 |

| 人気エリアの物件 | 衰退地域の物件 |

| 常に満室状態 | 空室率が高い |

| 賃料値上げの見込みあり | 賃料値上げの見込みは低い |

| 転売可能の見込みあり | 転売可能の見込みは低い |

郊外地、特に人口減と衰退が進むエリアにある物件の場合、空室になった場合、入居者を探すこと自体が非常に難しいため、賃料値上げはマイナス要素となります。

また、転売を考えた場合も、そもそも購買に積極的になれる要素が少ないため、購入者が現れるかどうかは未知数です。

つまり、都心部の不動産と郊外地の不動産を比べた時、衰退傾向にある郊外地不動産の方が、賃料下落・空室の継続・売却の困難という3つのリスクが強く残ることになります。

このことを踏まえると、都心部の不動産の方が資産としての不動産価値は高い、と考えるのも自然なことだと言えます。

先ほど述べた通り、望ましい不動産購入価格は、年間賃料収入÷不動産価格の式で求めることができます。

また、計算式の一部を利回りに置き換えて、年間賃料収入÷不動産の利回りで計算することでも不動産価値を知ることができるのです。

ここまで述べてきたことをもとに言えば、都心部と地方都市にそれぞれ同じ物件があり、それぞれ満室だった時、都心部の物件の方が価格は高いことになります。

しかし、地方都市の物件に比べると利回りが低いということも、同時に示しているのです。

都心部の物件の利回りが5%で、地方都市の利回りが10%だった時、以下のような数値を求めることができます。

- 都心部の物件の価格:1千万円÷5%=2億円

- 地方都市の物件の価格:1千万円÷10%=1億円

計算してみると、利回りの低い都心部の物件の方が価格は高いことがわかります。

つまり、購入価格が高いにも関わらず、利回りが低いというリスクを抱えているのです。

不動産投資では、投資した金額に対して実際に得られる利益が低くなる現象も多々あります。

常にこの点に注意し、表面的なメリットに惑わされることなく、慎重に物件を選ぶことが大切です。

理想の相場

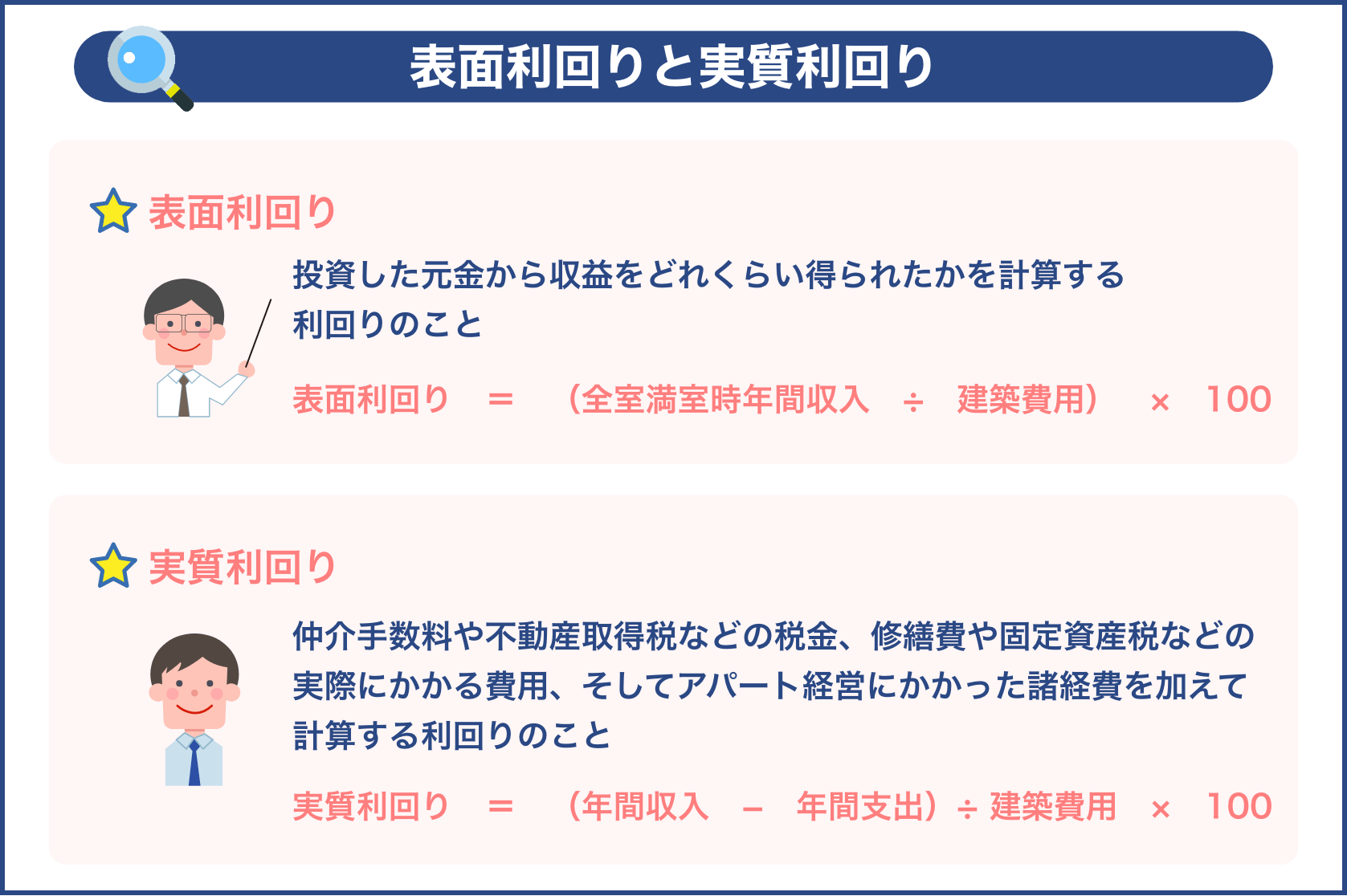

表面利回りと実質利回りの違い

表面利回りと実質利回りはどういった違いがあるのですか?

不動産投資で必ず出てくるのが、表面利回りと実質利回りという用語です。

これらの違いを説明していきますね。

表面利回りは、年間家賃収入÷不動産価格×100の式で求めることができます。

例えば、年間家賃収入が120万円で購入価格1,500万円の物件と年間家賃収入が240万円で購入価格4,000万円の物件を比較してみます。

120万円÷1,500万円=表面利回りは8%、240万円÷4,000万円=6%と求めることができました。

年間家賃収入120万円で購入価格1,500万円の物件の方が、表面利回りが高いことがわります。

次に、実質利回りを、(年間家賃収入―経費)÷不動産価格×100の式で求めてみましょう。

前者の物件の経費が40万円で後者の物件の経費が20万円だったと仮定します。

すると、前者は(120万円―40万円)÷1,500万円=5.3%、後者は(240万―20万円)÷4,000万円=5.5%となることがわかりました。

実質利回りになると、表面利回りを計算した時とは結果が逆転してしまったのです。

つまり、経費を抑えなければ、実際に手元に入るお金を指す実質利回りが下がることを意味しています。

| 年間家賃収入120万円 購入価格1,500万円 | 年間家賃収入240万円購入価格4,000万円 | |

| 表面利回り | 120万円÷1,500万円=8% | 240万円÷4,000万円=6% |

| 実質利回り | (120万円―40万円)÷1,500万円=5.3% | (240万―20万円)÷4,000万円=5.5% |

表面利回りは経費も込みで計算しますから、実際に得られる利益を推測しにくいと言えます。

このため、まずは表面利回りを計算し、諸経費を差し引いた実質利回りを求めて比較してみることが大切です。

新築物件と中古物件の利回りの実態

新築物件と中古物件では利回りは異なります。

物件の維持管理費用が全く違ってくるからです。

新築物件の場合、しばらくの間は修繕の必要なく安心して暮らしていられますので、実質利回りは高くなります。

しかし、中古物件は済むうちに多少なりとも不具合が見つかっていくもので、その都度修理などが必要になります。

その点を理解して購入したとしても、実質利回りの観点から言えば、どうしても新築物件よりは低くなるのです。

表面利回りだけを見ればお買い得の物件だったとしても、その実態をひもとけば、諸経費の差によって表面利回りと実質利回りの差が大きく開いてしまうのが中古物件だということを理解しておきましょう。

表面利回りにフォーカスして中古物件を購入するのであれば、新築物件よりも表面利回りが大きい物件を選んだ方が良いかも知れません。

例えば、都心部のマンションの表面利回りを考えた時、築20年未満であれば6%程度、築20年以上であれば8%程度の物件を購入した方がメリットはあるということになります。

マンションとアパートの表面利回りの実態

次に、人気の高いマンションやアパートについて、その表面利回りを考えてみましょう。

アパートは低層階で階段のみ、マンションは比較的高層階でエレベーター付きだと仮定します。

この条件でいくと、表面利回りではアパートに軍配が上がります。マンションに比べて購入金額が安いからです。

実質利回りでもアパートの方がメリットはありそうです。

エレベーター付きのマンションであれば、その分維持管理費用がかかるためです。

一見するとアパートの方がメリットは大きいですが、マンションに比べると入居率が低かったり、金融機関から融資を受けにくかったりする点はデメリットだと言えるでしょう。

入居率が低ければ家賃収入も連動して低くなり、結果として利回りに影響するからです。

このため、アパートを購入する場合はいかに入居率を高めるかが重要課題となってきそうです。

一方、マンションに関しては、アパートに比べて利回りが低くなるものの、入居率は比較的高いですし融資も受けやすいという大きなメリットがあります。

家賃収入が安定傾向で、資金調達もしやすいとなれば、利回りが低くてもマンションを購入すべきだという判断に至ります。

実際、都心部のマンションの利回りはおよそ3%から5%と言われており、表面的にはアパートより見劣りしますが、メリット部分が強固であるため、マンションに投資する人は増加傾向にあるのです。

特に都心部にあるからこそ入居率を常に一定を保つことが可能で、安定的な家賃収入を得ることも難しくないと考えられます。

収益不動産の特徴と利回り

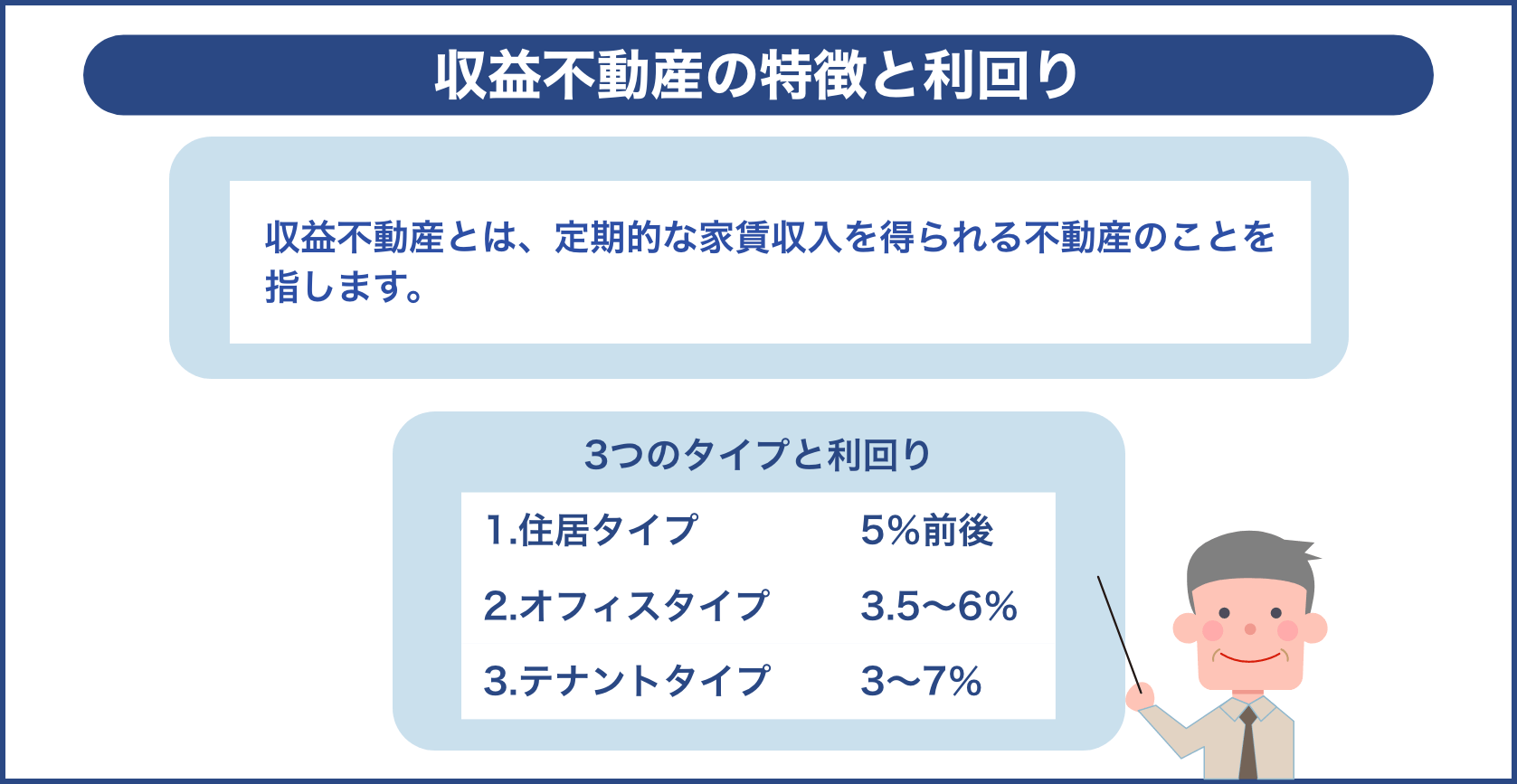

収益不動産とは

収益不動産とは、定期的な家賃収入を得られる不動産のことを指します。

アパートやマンション、テナントビル等は収益不動産となります。

居住用の住宅とは異なり、収益を得る目的で不動産投資を行い、その家賃収入を稼ぐ1つのビジネスの形です。

収益不動産にもいくつか種類がありますが、特に住居・オフィス・テナントの3つに大別することができます。

収益不動産としての住居

住居タイプの収益不動産とは、アパートやマンション、一戸建て等、人が住むことを前提とした不動産のことを指します。

非常に一般的で人気の投資対象です。

物件数も多く、中古物件や地方の物件ではリーズナブルな価格で購入できるものも多々あります。

部屋を探す個人あるいはファミリーを対象とした物件になるので、立地条件は非常に重要です。

駅から近い、商業施設や病院等が近い物件は入居率も高くなります。

ただし、ビジネス利用であるオフィスやテナント向け物件とは違い、家賃設定が低くなるので収益性は低い方だと言えます。

住居系不動産の表面利回りは、都市部でおよそ5%前後が平均的です。

収益不動産としてのオフィス

オフィスタイプの収益不動産とは、会社の事務所利用を前提とした不動産になります。

ビル一棟まるごと投資対象とするケースもあれば、区分所有として投資する場合もあります。

都心部のオフィス物件は家賃が高いのですが、利便性に優れているためニーズが常にある状態です。

したがって収益性も高いと言っていいでしょう。

オフィス系不動産の表面利回りは、都市部でおよそ3.5%から6%と幅があります。

収益不動産としてのテナント

テナントタイプの収益不動産とは、コンビニエンスストアや飲食店の利用を前提とした不動産を指します。

テナント家賃は相応の金額になるため収益性は高いですが、ビジネス内容により求められる物件タイプは異なるため、入居率にはばらつきがあると言えるでしょう。

退去時期は経営状態と連動するため、予測が付きにくく、住居タイプに比べ安定性という面では低いかもしれません。

テナント系不動産の表面利回りは、都市部でおよそ3%から7%と比較的開きがあります。

| タイプ | 収益性 | 利回り |

| 住居タイプ | やや低め | 5%前後 |

| オフィスタイプ | 高め(ばらつきあり) | 3.5~6% |

| テナントタイプ | 高め(ばらつきあり) | 3~7% |

収益を維持するためのポイント

入居期間が長期になるよう努力する

不動産投資を始めると、どうしても新規顧客の開拓にフォーカスしてしまいがちです。

しかし、継続的に収益を上げるうえで大切なのは、既存の入居者にいかに長く住んでもらえるかという点なのです。

ひとたび入居者が退去してしまう空室を埋めることはとても大変です。

早く入居者を獲得するために部屋をリフォームしたり、広告宣伝活動に力を入れたりしなくてはならないのです。

さらに、リフォームや宣伝広告活動には費用がかかります。

退去した分の家賃収入がなくなった状態で経費だけは発生するので、かなりの痛手になるのです。

だからこそ、入居者が長期的に契約更新してくれることこそ非常に大切だと言えます。

なるほどです!

長期的に居住しやすい物件を購入する

都心部では人の出入りが頻繁になりやすいですが、地方物件にはまた違った傾向があります。

それは、地方あるいは郊外地だからこその特徴で、ファミリー層が多く住むエリアだということです。

つまり、家族として住み続けるために快適な立地であり、使いやすい間取りの家を購入すべきなのです。

特に、子供がいることを前提として、その成長に合わせた住み方ができる物件が理想的です。

ファミリー向けとなると、夫婦の部屋、子供の部屋、広めのリビング、使いやすいキッチンとバストイレは必要ですので、少なくとも2LDKの家を、欲を言えば3LDKの家を選ぶことが大切です。

もちろん駐車場付きであることは言うまでもありません。

子供がいる家庭を想定しておくことは、入居期間の長期化に直結します。

子供を中心とした生活が長くなるので、安心感があり、学校が近く、病院やスーパーへのアクセスも良い立地は喜ばれます。

よほどの事情でもない限り、子供を簡単に転校させる親はいませんから、一旦入居してもらうことができれば長期に渡る契約更新が見込めるでしょう。

常に高い入居率を保つための管理会社選び

どんなに長く住んでくれている人でも、いつかは退去する時がやってきます。

物件所有者としては、いつ退去が起きても対応できるよう、人を集めることが得意な管理会社を選びパートナーとしておくことが大切です。

管理会社の実績から見極め、いざ退去が起こった時にはすみやかに次の入居者を確保してもらえることが理想的でしょう。

もちろん、不動産会社の力もしっかり見ておく必要があります。

知名度の高い不動産会社ほど集客力がありますが、不動産所有者として納得のいく付き合いができるか、相性も無視できません。

不動産投資を始める時には、大手不動産会社や地元密着型不動産会社に相談してみる等して、入居率をアップさせる力の有無や付き合う上での誠実さを測るようにしてみましょう。

物件のメンテナンスはきちんと行うほど入居率アップ

不動産は年数と共に必ず劣化していきます。

劣化に連動して家賃も下げていかなければなりません。

周辺にアパートやマンションが乱立すると、その分、競争が起こることになります。

競争に勝つためには、家賃を下げることも必要になる可能性があります。

しかし、不動産投資において、価格競争に陥ることだけは避けなければならないでしょう。

そのためにも、普段から物件のメンテナンスはきちんと行っておくことが求められます。

例えば、築年数の経過した物件は、外観をきれいに塗りなおすと良いかも知れません。

パッと見た時の印象ががらりと変わります。

また、実際に部屋の中に足を踏み入れた時にギャップが生じないよう、リフォームも行っておくことをお勧めします。

物件所有者としては経費のかかる問題なので消極的になりがちな点でもありますが、あくまでも入居者目線に立つことが大事です。

どのような物件であれば魅力を感じるか、自分が借りる立場になったと仮定して、修繕すべきところを見極めていきましょう。

また、昨今では当たり前となった各種設備も整えておく必要があります。

無料Wi-Fiや洗浄便座、浴室乾燥機等、取り入れられるものは積極的な検討が求められます。

物件購入前に現地視察をする

物件の確認を目で見て行うことはとても大切です。

紙媒体やインターネット媒体には物件の写真が掲載されますが、やはり実際に見るとギャップが生まれるものです。

ギャップを最小限に抑えるためにも、自分自身が実際に出向いて物件の内外を確認するようにしましょう。

以下のように、物件の周辺環境も含めた確認をお勧めします。

最寄り駅から物件までの距離や安全性

距離や移動手段はどうか、犯罪防止の観点から人目に付きにくい公園や人通りの少ない場所が近くにないか、地域コミュニティの様子はどうか。

周辺の生活利便施設の様子

スーパー、商店街、コンビニ、郵便局や銀行、病院までのアクセスが良いほど好まれる。

設備機器の状態や建物内の清掃状況

良い状態で維持されていれば、管理状況が良いということなので、入居者に安心して住んでもらえる。

以上がある程度満たされていれば、入居の契約や更新も長期化することが期待されます。

入居者の代わりに現地視察するつもりで確認すると良いでしょう。

自分が持つ不安要素は入居者にとっても不安要素になり得ます。

それら不安を解消するための行動はぜひお勧めしたいところです。

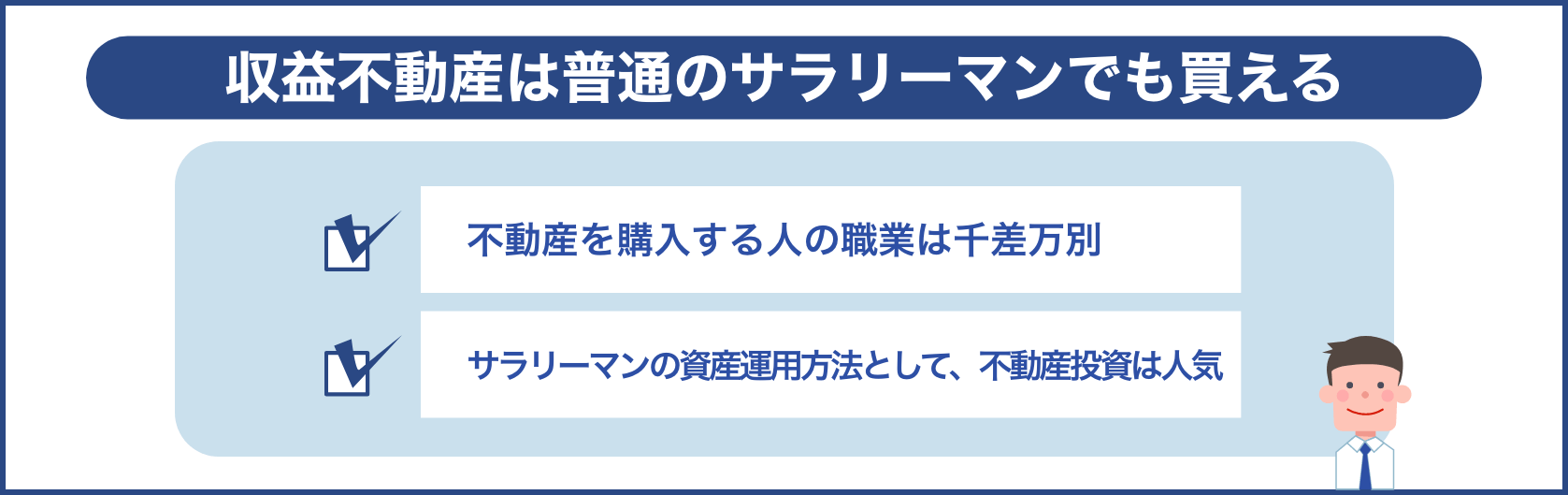

収益不動産は普通のサラリーマンでも買える

不動産を購入する人の職業は千差万別

不動産投資をしている人のイメージと言えば、医師のように所得の高い人が思い浮かぶでしょう。

しかし実際には、収益不動産を購入する約半数が一般的なサラリーマンだと言われています。

約6割がサラリーマンで年収は1,000万円未満であることが特徴的です。

イメージとの間にギャップがありますが、実際にサラリーマン大家が多いのも事実でしょう。

不動産投資は、決して所得の高い人にしかできない投資方法ではないのです。

確かに、高所得者の方が不動産ローンの審査に通りやすいかもしれませんが、ごく普通のサラリーマンでもローンを利用して不動産投資を行うことは十分可能だと言えます。

サラリーマンにとっての不動産投資の在り方

サラリーマンの資産運用方法として、不動産投資はとても人気です。

毎月安定して給与を得ているためローンの審査にも比較的通りやすく、自営業者に比べると信用も十分ですから、物件購入の際はそこまで苦労することはないでしょう。

物件探しや購入、運用開始までの流れはかなり忙しく大変かもしれませんが、管理会社に任せる段階までくれば、あとはかなり楽になります。

普段は不動産の管理を任せておき、自分は今まで通りサラリーマンとして働けば良いからです。

不動産投資でうまくいく人の特徴は、やはり積極的に勉強しているというところにあります。

不動産投資は専門的な知識も必要になりますし、法的な後ろ盾も理解しておかなくてはなりません。

事前の学習による知識の積み重ねは不可欠なのです。

また、頻繁に不動産会社やセミナー等に顔を出して、人脈を作っておくことも大切になってきます。

そうすることで、購入前の疑問や不安の相談相手ができ、不動産選びのアドバイスをもらうことができるからです。

何より、投資をスタートさせた後、心強い仲間がいるのといないのとでは、雲泥の差になることでしょう。

まとめ

ここまで不動産投資における利回りの考え方や物件選びのポイントについて説明してきました。

やはり、まずフォーカスすべきは利回りだと言えますが、それ以外の要素もかなり重要です。

不動産購入において欠かせない要素は、立地が良いかどうかだと言えるでしょう。

周辺にどのような施設があるか、人気のエリアか、アクセスが良いかといった条件はもちろん気にしなければなりません。

専門的には、地価動向や競合の存在等も考慮できるようになると、より精度の高い運用を実現さえることができるでしょう。

もう1つ重要なのはキャッシュフローの常態です。

家賃をいくらに設定するか、どの程度の入居率を維持できれば収益を持続可能とできるのか、考えることはいくらでもあります。

キャッシュフローを良い状態に保つには、収入と支出の状態を良好に保つことが重要です。

単に家賃を高く設定すれば良いというわけではありません。

家賃は相場を見ながら決めるにしても、やはり物件としての質を重視することが大切になってきます。

建物の外観や内部のメンテナンスには気を使うようにしましょう。

最終的に収益が手元に残らなければ意味がないので、キャッシュフローを常にプラスに維持できることが大切ですが、その際、支出をいかに減らすかも考えなくてはなりません。

建物のメンテナンスは当然行わなくてはならないとしても、やはり経費ですから少しでも抑える必要があります。

この辺のバランスをどうするか、パートナーである不動産会社の意見も取り入れながら、良い形で運用できることが望ましいでしょう。

また、前述の通りですが、どうしても投資家目線で物件運用を考えてしまいがちですが、自分が購入した物件には実際に人が住むのです。

入居者目線で不満に思われる点はどこか、改善できそうなところはないか、常にベストを尽くしていくことが、安定した収益の維持にも繋がっていきます。

このことを理解した上で、上手な資産運用を進めていきましょう。

はい!