住宅購入する時には、大体の人がローンを組みます。

住宅ローンを利用するには、銀行からお金を借りるので、審査が必要になります。

融資が決定するまでに、どのくらいの期間がかかるのか、事前に把握しておいた方が安心です。

この記事では、融資実行日と契約の流れ、注意点について解説しています。

家を買う前に参考にします!

目次

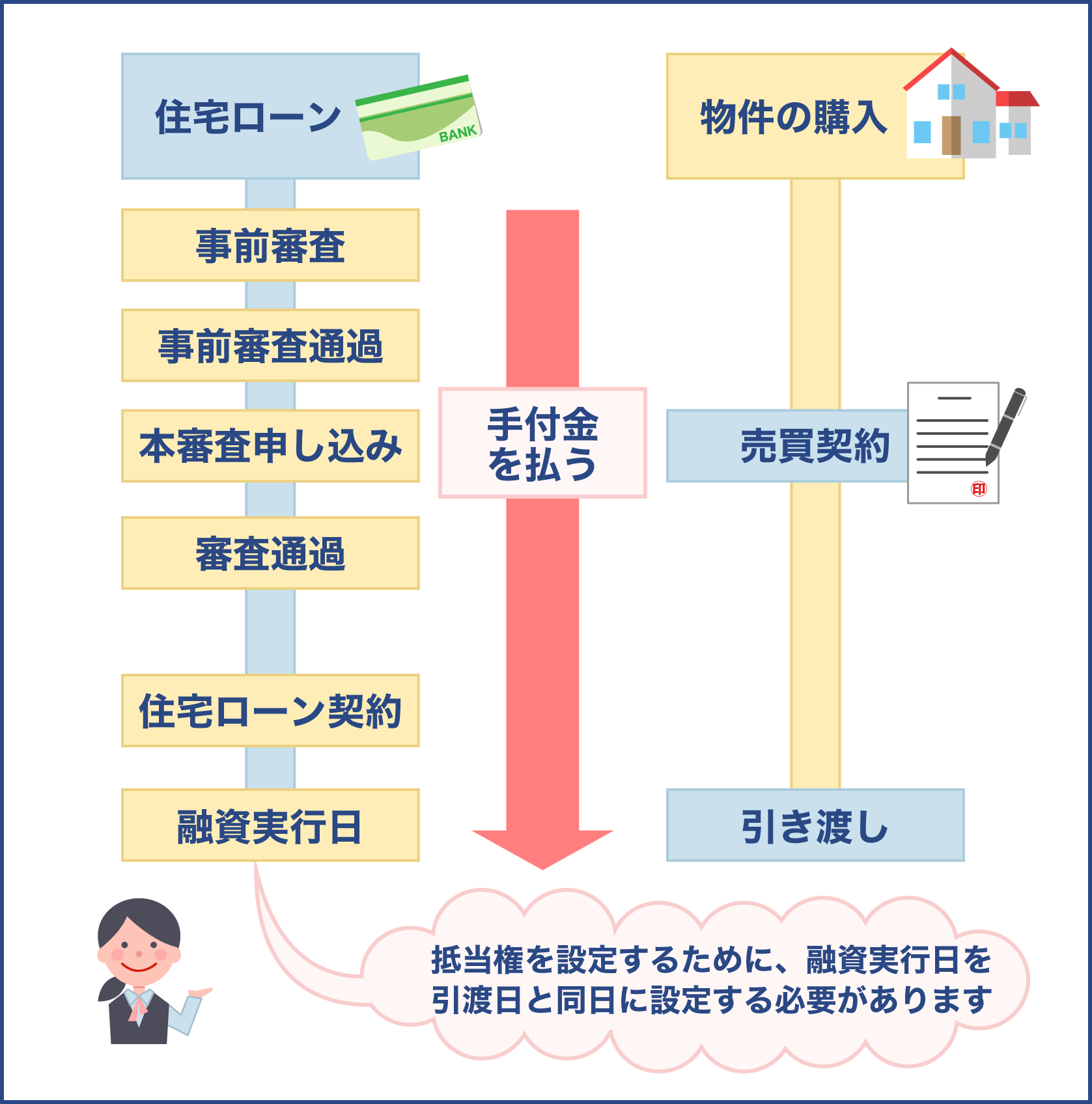

融資は何日になるの?ローン契約の流れ

融資実行日とは、銀行から借りたお金が振り込まれる日になります。

融資実行日を決定するのは、ローンの契約時に決められることが通常です。

実行日は家の引き渡しと同じ日になることが多くあり、理由としては不動産を担保にできるからです。

不動産の所有権を移転することで、銀行は抵当権を付ける必要があります。

抵当権とは、ローンを組む時に金融機関は不動産を担保にできる権利で、もし支払いが滞ってしまったら家を競売にかけて残債を回収することができるのです。

そのため、家の引き渡しと融資実行日は同じ日になります。

既にある家と違って注文住宅の融資実行日は、家が完成して検査が終わった竣工日になります。

当日に行う手続き

融資実行日には、下記の手続きを行います。

- 抵当権と所有権の登記

- 残りの分を精算する

- 保険や組合に加入する

- 登記をする

不動産を買ったら所有権を移転するための登記と、抵当権の登記を行います。

登記をすることで、不動産の権利が誰にあるのか明確にできるというもの。

司法書士に依頼して手続きをします。

中古住宅を購入する時には、以前の持ち主の抵当権が外されているか確認してください。

抵当権が付いたままだと、登記の申請が行えないので注意しましょう。

精算する

銀行は登記の書類が用意されていることを確かめたら、買主の口座に振り込みをします。

銀行からお金が振り込まれたら、残りの分を精算するために売主の口座へ振り込み。

精算には、契約の際に渡した手付金を省いた金額を支払うことになりますが、他にも管理費や固定資産税などの日割り分も振り込みます。

保険など様々な手続き

残りの分が精算し終わったら、さらに下記の手続きがあります。

- 家の鍵を受け取る

- 登記にかかった費用を司法書士に支払う

- 不動産会社に仲介手数料を払う

- 火災保険に加入

- マンションの場合だと管理組合に加入

- 自治体に不動産取得の申告

- 注文住宅の場合は「つなぎ融資」の完済

- 当日に必要なもの

融資される当日に必要なものは下記になります。

- 実印と銀行印

- 通帳

- 身分証明書

- 印鑑証明書

- 住民票 等

手続きの内容によって用意するものは異なるので、不動産会社に事前に確認しておきましょう。

全体の流れ

融資実行日までの住宅ローンの順序を紹介していきます。

流れが事前に分かっていると、ローンを組むのに円滑に進められるというもの。

まず、家を探す所から順番に解説します。

- 物件探し

- 融資を受ける銀行を探す

- 事前審査

- 売買契約を結ぶ

- 本審査

- ローンの契約

- 融資実行日

物件探し

どんな家に住みたいかイメージできたら、購入したい住宅を探します。

探し方のポイントとしては、予め予算を決めておいてください。

予算を決めておくことで、沢山ある物件の中から絞りやすくなるため、設定しておいた方が良いです。

また、ローンの返済が辛くならないように、将来の子供の教育費なども視野に入れて予算を決めます。

予算の目処としておすすめなのが、年収の5〜7倍を見ておくと良いです。

家の価格があまりにも高額な場合は、ローンが通らない恐れがあるので、自分の経済状態に見合う予算に設定しましょう。

ちなみにフラット35を今後利用する人の年収割合はこちらです。

| 年収 | サンプル数 | 構成比 |

| 400万円以下 | 193 | 12.3% |

| 400万超〜600万円以下 | 451 | 28.7% |

| 600万超〜800万円以下 | 429 | 27.3% |

| 800万円超〜1,000万円以下 | 268 | 17.0% |

| 1,000万円超〜1,500万円以下 | 176 | 11.2% |

| 1,500万円超〜 | 56 | 3.6% |

全国の年収倍率については、物件の種類で違ってきます。

| 物件の種類 | 年収倍率 |

| 土地付きの注文住宅 | 7.3 |

| マンション | 7.1 |

| 建売住宅 | 6.7 |

| 注文住宅 | 6.5 |

| 中古マンション | 5.8 |

| 中古戸建て | 5.5 |

融資を受ける銀行を探す

買いたい家が見つかったら、次に融資を受ける銀行を探します。

住宅ローンを利用するためには、個人で探すか、不動産会社から紹介して貰う方法があります。

不動産会社から紹介して貰う方が、今後の手続きが円滑にいきやすいので、おすすめです。

金融機関は色々とあるため、1つだけの話で決めるのではなく、複数の銀行を比べてみてから決めましょう。

審査が優しいと言われている銀行は、地方銀行などになるので、大手の金融機関が難しいようなら、その辺りに申し込むのも良いです。

事前審査・仮審査

住宅ローンの審査には、最初に事前審査(仮審査)を行う必要があります。

事前に行う審査は、ローンの返済を問題なく支払えるかどうか調べるものです。

銀行によって違いはありますが、オンラインで完結できるものもあるので確認しておきます。

事前審査は、およそ3日〜1週間でローンが組めるか結果が分かります。

審査が通らなかった場合は、他の銀行に申し込むか、融資額を下げるか、考えなくてはいけません。

事前審査が通ったとしても、次に受ける本審査も通過しないといけないことは念頭に置いておきましょう。

売買契約を結ぶ

審査が通ったらローンを組める可能性があるので、購入する家の売買契約を結べます。

契約時には担当者から説明をして貰い、契約書をしっかりチェックしてからサインをします。

サインが終わった後に、契約を変えるようなことがあった場合は、規約違反になってしまうことがあるので気をつけてください。

売買契約をしたら手付金を渡します。

契約したのに約束が守られなかった場合、手付金は返されないので留意しましょう。

契約の時は、売主と買主が不動産会社に行って、お互いの合意の上で締結されます。

本審査

売買契約をした後に、本審査を受ける流れになります。

期間は10日〜2週間くらいかかることが多いので、早めに申し込んでおいた方が良いです。

契約をしてから引き渡しの間に余裕がない場合は、本審査をスムーズに終わらせるため、過密スケジュールになる恐れがあります。

内容によって、契約から引き渡しまでの日数は違ってきますが、通常は1ヶ月くらいを見ておくと良いです。

注文住宅の場合は、融資を受ける前に支払いが発生するので、つなぎ融資をすることが多いです。つなぎ融資を受けるにも、本審査が通ってからになります。

事前審査に受かっても本審査が通らない可能性もあるので、そうなった時の対処法も考えておきましょう。

ローンの契約

本審査が無事通過してローンを組めることになったら、ローンの契約を結びます。

契約を結ばないと融資を受けられないので、本審査が通ったからと言って直ぐにローンを組めるという訳ではありません。

住宅ローンの契約を結ぶ時は、銀行に行って手続きをします。

大体が平日になるので、仕事がある人は予定を立てておかないといけないです。

ローンの契約のことを正しく言うと「金銭消費賃借契約」と言います。

この契約書には返済期間や融資実行日、金額などが細かく載っているので、締結する前にはしっかり読んで把握しておきましょう。

融資実行日

ローンの契約が終わったら、引き渡しまで待つだけです。

引き渡しには残りの代金を払い、手続きを済ませて終了になります。

銀行からお金が振り込まれているか色々確認することが多いので、引き渡しの時は司法書士も一緒に銀行で行うことが一般的です。

登記もしないといけないので、売主から書類を入手し、法務局で所有権の移転登記をします。

登記に関しては司法書士に任せて、終わったら引き渡しが終了になります。

抵当権もこの日から付くので、家が担保になっているということを把握しておきましょう。

用意する書類

住宅ローンを組む時には書類を用意しないといけません。

新規で申し込むのか、借替えで融資を受けるのか、銀行によっても書類が違ってきます。

これから紹介するのは、新規の申し込みの際に必要な書類です。

書類は下記のタイミングで用意します。

- 事前審査

- 本審査

- ローン契約時

- 事前審査

書類は銀行によって違ってくるので、自分で各金融機関に確認しておくようにしてください。

また、内容によっても違ってきます。

例えば、配偶者が保証人なるケースや、夫婦で稼いだ収入でローンを組むケース、親が担保提供するケースなどです。

それぞれ事前に必要な書類をチェックしておきます。

| 種 類 | 必要なもの |

| 事前審査の申込書 | 書類は銀行や内容によって違ってきます。 |

| 収入を確認する書類 | 源泉徴収票や課税証明書確定申告書や納税証明書決算報告書 等 |

| 本人確認書類 | 健康保険証運転免許証 等 |

| 物件の書類 | 家の広告間取り図 等 |

本審査

事前審査の時に用意した書類の他にも、また別に準備する必要があります。

| 種 類 | 必要なもの |

| 借入申込書 | 書類は銀行や内容によって違ってきます。 |

| 保証委託依頼書 | 保証会社に依頼する時 |

| 生命保険申込書 | 団体信用生命を使う時 |

| 収入を確認する書類 | 源泉徴収票や課税証明書確定申告書や納税証明書決算報告書 等 |

| 本人確認書類 | 健康保険証運転免許証 住民表 |

物件の書類 | 重要事項説明書建築確認申請書登記事項証明書売買契約書検査済証公図間取り図 等 |

ローン契約時

| 種 類 | 必要なもの |

| 保証委託契約書 | 書類は銀行や内容によって違ってきます。 |

| 金銭消費賃借契約書 | ― |

| 抵当権設定契約書 | ― |

| 振り込まれる口座を確認する書類 | 通帳入出金履歴が分かるもの(webサイトなど) |

| 本人確認書類 | 健康保険証運転免許証 住民票 |

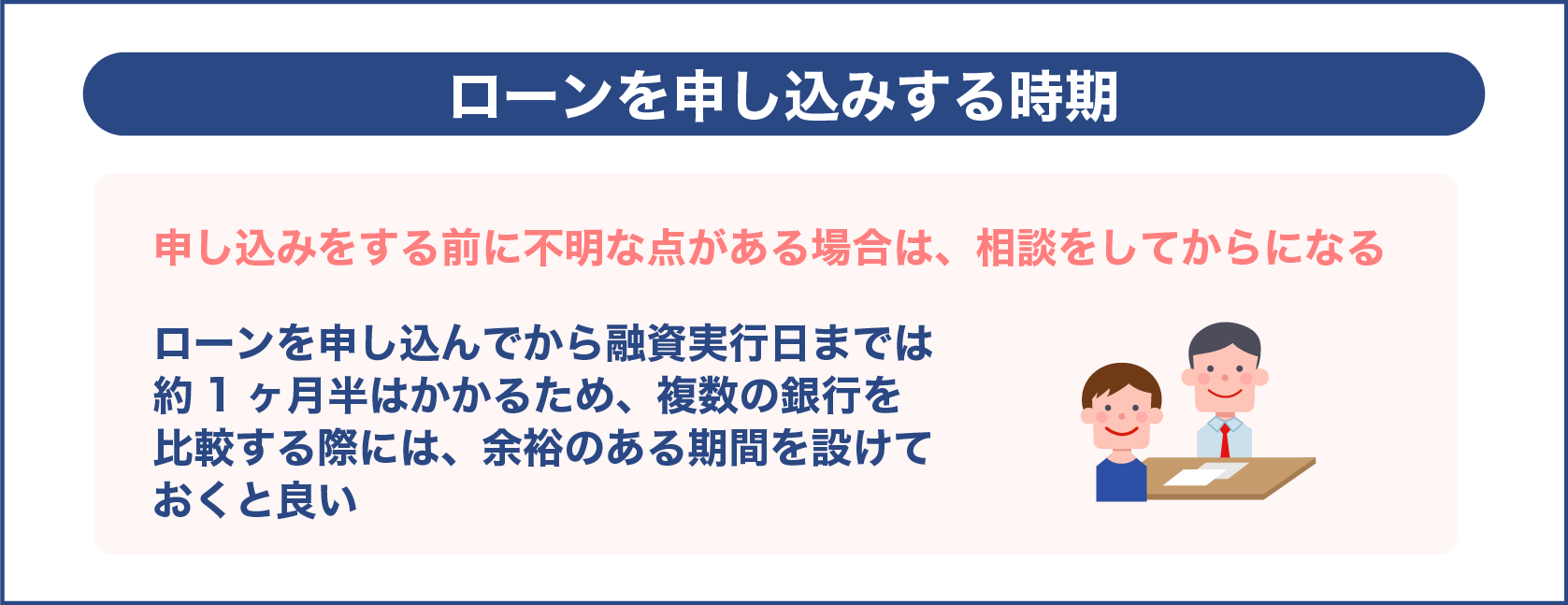

ローンを申し込みする時期

住宅ローンは申し込みをする前に、不明な点がある場合は、相談をしてからになります。

銀行にローンの相談する時は、買いたい家の目星が付いたタイミングがおすすめです。

分かりました!

購入する家の価格が大体分かっているので、頭金をどのくらい用意した方が良いかなど、助言してくれるというもの。

ローンを申し込んでから融資実行日までは約1ヶ月半はかかるため、複数の銀行を比較する際には、余裕のある期間を設けておくと良いでしょう。

ローンを受けるには、購入した家の支払い日に合わせて、予定を立てておくのが大事です。

また、つなぎ融資を受ける時は、住宅ローンの申し込みより早く行わないといけません。

そのため、2ヶ月位前には余裕を持って申し込みをしておくと良いです。

ローンの実行までにかかる費用

住宅ローンに申し込みをする際には、払わなくてはいけない費用が存在します。

融資実行日までに、かかる費用は下記になります。

| 費 用 | 内 容 | 相 場 |

| 印紙税 | 書類に貼る印紙代 | 1,000万超〜5,000万円以下だと2万円 |

| 登録免許税 | 抵当権を付ける費用 | 融資額の0.4%、軽減措置だと0.1% |

| 登記手数料 | 司法書士の報酬 | 3万〜15万円 |

| ローン保証料 | ローンが滞ってしまった場合、保証会社と契約する費用 | 借入額の0.15〜0.45% |

| 融資手数料 | 銀行に払う手数料 | 3万〜5万円 |

支払いが出来ないということにならないよう、費用を事前に準備しておきましょう。

本審査に落とされないためには?

住宅ローンの審査は何を基準として判断しているのか、知らない人も多いでしょう。

国土交通省のデータを参考に、審査では何を重点的に見ているのか調べてみました。

審査が通りやすくなるためにも、しっかり把握しておきましょう。

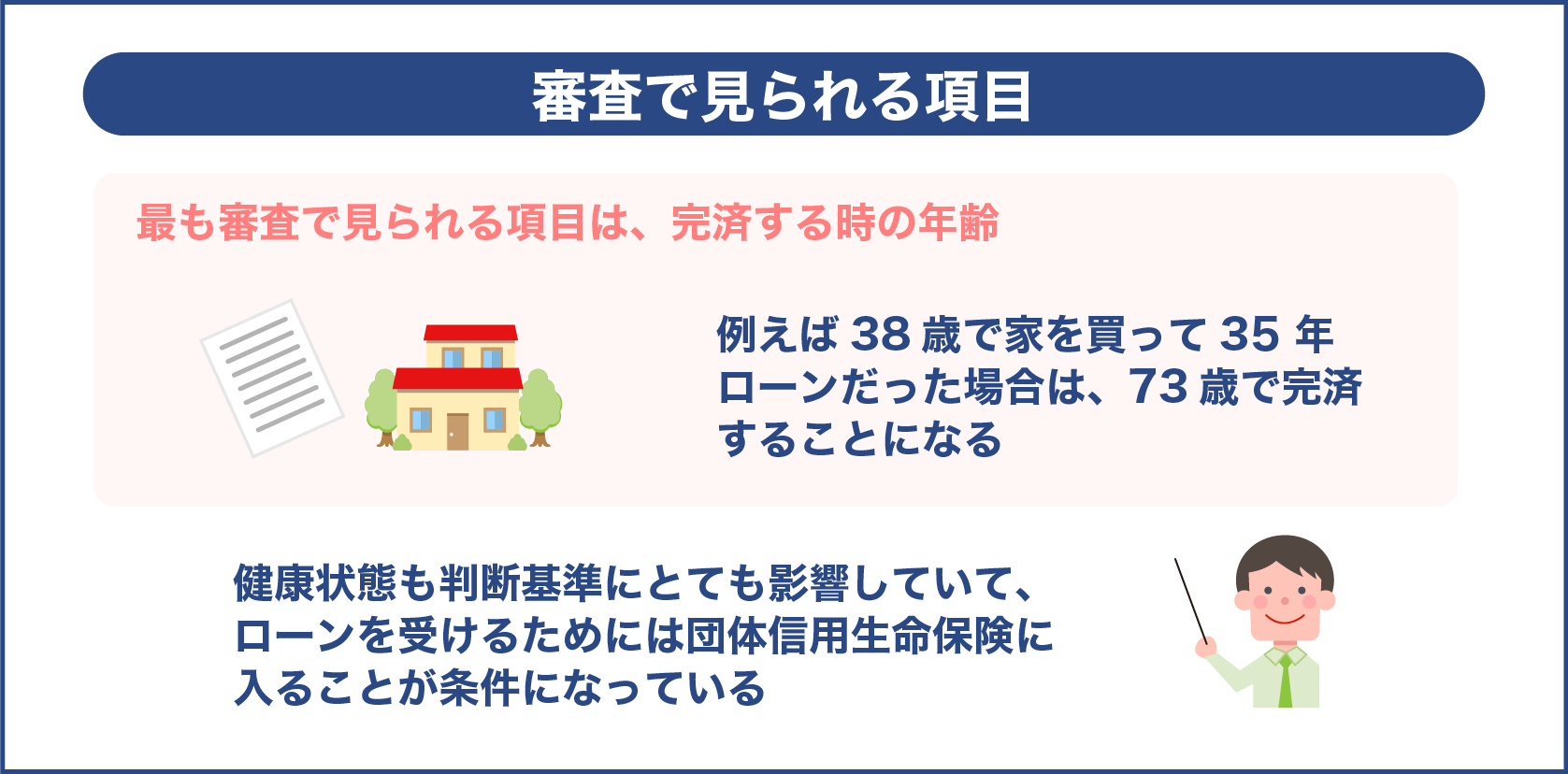

審査で見られる項目

国土交通省のデータ「令和元年度民間住宅ローンの実態に関する調査結果報告書」を参考に審査で特に見られている項目は下記になります。

- 完済する時の年齢

- 健康状態

- 担保評価

- 借入する時の年齢

- 年収

- 勤続年数

- 連帯保証

最も審査で見られる項目は、完済する時の年齢です。

他のローンより住宅ローンは長い期間をかけて返済するので、きちんと完済できる年齢なのか重視しているようです。

例えば38歳で家を買って35 年ローンだった場合は、73歳で完済することになります。

完済する時の年齢は70歳を超えると難しくなります。

また、申し込み時の年齢が若くても良いという訳ではありません。

若いとまだ収入が安定していないことが多いので、ローンをするなら30代が適していると言われています。

健康状態も判断基準にとても影響していて、ローンを受けるためには団体信用生命保険に入ることが条件になっているのです。

保険に入るためには、健康な人である必要があります。

身体が悪い人は保険に入れないので、ローンも組めないということになります。

担保にしている家の評価も融資を受けるためには大事な点です。

ローンの返済が厳しくなり滞ってしまった際に、銀行は担保にしている家を売って回収します。

担保にしている家の評価が低いと、安い価格で売却することになってしまい、そうなると残債が回収できなくなってしまうので、担保評価を重視しているのです。

年収もいくらなのか、よく見られる項目です。

特に返済負担率で決められることが多いので、年収が高くても車を買ってローンがある場合は、負担率が上がるので審査に不利になりやすいと言えるでしょう。

事前対策

ローンを受けるためには、事前に対策をしておくと良いです。

例えば、返済にかかる期間を短くすることや、頭金を可能な限り準備しておくことができたら、返済が楽になります。

また、他の教育や車のローンをいくつかしていると、負担率が高くなり、融資を受けにくい状態になるので、なるべく完済させてから融資を申請するのも良いです。

借入れを円滑にするは、契約者だけの収入で申請するのではなく、夫婦合わせた収入「ぺアローン」を利用する方法もおすすめです。

審査で落とされないコツ

融資を受けるためにも、審査に落とされないコツがあるので紹介していきます。

信用情報に問題がない

住宅ローン以外の支払いが滞っていると、信用情報機関に情報が登録されてしまうのです。

審査では信用情報を調査して、ローンを組めるのか見極めます。

多重債務をしていたりすると、信用情報に問題がると見做され、審査が通らないことがあります。

使用していないクレジットカードがあったら解約して、ローンの返済額を少なくしておくのが良いです。

いつも使っている銀行に申し込む

融資を受ける際、新しい銀行に申し込んで手続きするより、以前から使用している銀行を利用した方が、審査に通りやすくなるというもの。

昔から使用している銀行ということで融資が通りやすい訳ではなく、収入が安定しているかどうか銀行は重視します。

そのため、毎月の収入を見られることで、審査が通りやすくなると言えるでしょう。

健康な身体を維持する

前述しましたが、身体が健康であるかという点も審査に反映します。

身体の状態が悪いと団体信用生命保険に入れないので、ローン審査をしても認めて貰えないことが多くなってしまうのです。

銀行に提示する健康状態を表すものには、こちらがあります。

- 手術を受けていたか

- 普段から投薬はあるか

- 身体の障害はあるか

- 長い期間、治療していたことがあるか

このように仕事で問題が出てくるような状態であれば、融資を受けにくいです。

とはいえ、病歴があっても既に完治している場合や、仕事に問題がなければ審査は通るので、正直に申請してください。

財政状態に見合った内容で申し込む

自分の財政状態に見合った借入額ではないと、ローンが通りにくくなります。

返済に余裕があれば融資を受けやすくなるので、自分でも負担率を算出しておくと良いです。

負担率の求め方は以下になります。

年間の返済額÷年収×100=【返済負担率】

負担率の数字が高くなるほど、返済能力が低いとされ、審査に落ちてしまうでしょう。

通常25%以内だと融資を受けやすいですが、フラット35の場合35%以下が条件になっています

なるべく早く完済する

ローンの返済期間が長くなってしまうと、完済する時の年齢は高齢になってしまうもの。

高齢になってしまう場合は、審査が通りづらくなってしまいます。

大体の銀行は、完済する年齢の上限を80歳にしていて、最も高齢の所は85歳未満に設定しています。

そのため、35年ローンを利用するには最低でも49歳までに申し込む必要があるでしょう。

住宅ローンを利用するには、なるべく若い年齢で申し込んで、収入が安定している時に完済できるのが望ましいです。

審査が優しい銀行とは

融資が割と優しいと言われている金融機関は以下になります。

- フラット35が利用できる銀行

- ネット銀行

- 地元の銀行

それぞれ解説していきます。

フラット35が利用できる

フラット35は審査が通りやすいので、利用している人は多いです。

仕事の内容や勤続年数を重視するよりも、家の担保評価を見ています。

収入の条件に見合えば、パートやアルバイトの人も借入られる確率が高くなります。

また、他の銀行で審査が認められなかった時でも、フラット35では融資を受けられることもあるので、試してみると良いでしょう。

フラット35を利用できる条件は以下の通りです。

- 借入時が70歳未満であること

- 買う家が投資目的でないこと

- 日本の永住許可があること

- 返済負担率が年収400万円未満は30%以下になり、年収400万円以上は35%以下

- 家の床面積がマンションは30㎡以上で、戸建ては70㎡以上

- 住宅金融支援機構の基準を満たしていること

これから家を購入する人を応援するために、できたローンなので、身体がいまいち悪くて審査が駄目だった人なども、チャレンジしてみることをおすすめします。

ネット銀行

インターネット上のみの、実店舗を構えないネット銀行も融資の審査が優しいと言われています。

利用者を増やしたいために、ネット銀行は他の金融機関より厳しくない傾向です。

申請方法はWEBから申し込んで行うので経費がかからず、判断基準を優しくすることで顧客ゲットできています。

金利の低いネット銀行もあったり、キャンペーンをしていたりすることもあるので、確かめておくと良いです。

大手銀行によってはWEBから申し込みできる所もあります。

地元の銀行

大手銀行より信用金庫などの地元にしかない銀行の方が、融資を受けやすいです。

地元で自営業をしていたり、就職していたりしている場合は、他のエリアの人より審査が優しくなることが多いです。

また、地域密着の不動産会社で住宅を購入するなら、地元の銀行を紹介されることもあるというもの。

不動産会社からすすめられた銀行でローンを組むなら、審査に受かる確率がさらに上がると言えます。

大手に比べると地元の銀行は判断する項目が少ないので、色々好都合になるでしょう。

審査だけでなく相性の良い金融機関を選ぶ

借入れができることは家を買う上で大事なことですが、融資をして貰いやすい点だけで銀行を選んでしまうと、後から問題になることもあります。

長くて30年近くはお世話になるので、自分にとって相性の良い銀行を選ぶようにすると良いでしょう。

次に金融機関を選ぶコツを紹介していきます。

使いやすさ

銀行には実店舗で窓口がある所や、ネットのみで手続きができる所があります。

自分の住んでいる場所などによって、どちらの方が使いやすいか選ぶと良いです。

窓口のある銀行だと、直接会って相談ができるので分かりやすいというもの。

一方、ネット銀行だと全てインターネットになってしまうので、直接色々と教えて貰えませんが、家からいつでもチャットで相談ができるのはメリットになります。

家から一歩も出なくても完結できてしまうのも大きなポイントです。

担当者との相性

人生でも最も大きな買い物といっても過言ではない、家の購入なのでローンに関して色々不安に思うこともあるでしょう。

そのような時、親身になって話を聞いてくれる担当者がいたら心強いというもの。

ローンの内容には普段聞き慣れない専門用語があるため、理解しづらい点が多々出てきます。

そのため、分からないことがあったら、丁寧に教えてくれる担当者が良いです。

一方、ネット銀行になると相談する方法は、電話やチャットになりますが、毎度同じ担当者が担当してくれる訳ではないです。

自分と相性の良い担当者に出会えると、スムーズにいきやすいものなので、その点を重視してみるのもおすすめになります。

手数料が安いこと

ローンを組むには手数料がかかりますが、銀行によって金額が違ってくるものです。

手数料が無料の所やキャンペーンで安くなっていることもあるので、細かく比較して選ぶのがおすすめです。

手数料には、融資額に対して一定の金額かかる定率型と、銀行によって定められている定額型があります。

融資額が大きい場合は、定率型の銀行を選択すると手数料が高くなってしまう恐れがあるでしょう。

余裕ができた時に返済額を増やせる「繰上げ返済」の手数料は、無料にしている銀行を選ぶのがおすすめになります。

ローンの返済には長い期間がかかるので早く返済したい場合は、繰上げ返済をする人が多いです。

繰上げ返済をする度に手数料がかかるより、無料である方が損をせず返済できます。

ローンを利用する際の注意点

住宅ローンの融資実行日までに気をつけておきたいことと、融資を受けてから注意しておきたいことなど、紹介していきます。

今後トラブルにならないよう、予め把握しておくようにしてください。

振り込まれるまでに気をつけること

融資が受けられることが決まっても、直接振り込まれるまでは安心できません。

融資実行日になっても結局、ローンが組めずに家を買えない人もいるので、注意する必要があります。

融資を受ける日までに注意する点をそれぞれ解説します。

自己資金を用意しなくてはいけない

工事を始める時には手付金がかかることや、工事の中間にも支払いが発生してきます。

工事の手付金は30%と言われているので、きちんと用意しておかなくてはいけません。

融資実行日までには、色々と支払いが出てくるので計算しておきましょう。

支払いは遅れない

住宅ローン以外の借入れた支払いを遅れないのはもちろん、公共料金なども滞納しないようにしてください。

基本的に毎月払うべきものを、遅れずに支払うことが大切になります。

仕事を変えない

融資を受けるまでに、申し込み時に就いていた仕事を変えてしまうと、契約内容と異なるため、ローンが利用できないことがあるので気をつけてください。

また、仕事を変えると今までの収入より、少なくなりやすいので、再度審査をすることになります。

金利は振り込まれた日が適用

住宅ローンの金利は、契約した時の金利でなく、実際に口座へ振り込まれた日の金利が適用となります。

銀行によっては、契約した時と、実際にお金が振り込まれた日のどちらか安い金利を適用してくれることがあるので、金利に関して詳しく聞いておくのが良いでしょう。

限度額いっぱいで借入れするのは危険

買いたい家が限度額いっぱいだった場合、返済負担率が高くなってしまい生活が圧迫され、他の借入れにも影響が出ることがあります。

気を付けます!

負担率は25%以下に抑えておくことが望ましいので、限度額いっぱいまで借入れするのは避けた方が良いです。

車のローンなどもある場合は、他の借入れも合わせた負担率を出すようにしておきます。

家のことだけはなく、全体のローンを把握して算出するようにしましょう。

専門家にアドバイスを貰う

ローンの借入額をどのくらいにした方が良いのか悩んでしまう場合は、プロの専門家に助言して貰うのも良いです。

ファイナンシャルプランナーは、無理のない範囲で返済できるかプランを提示してくれます。

依頼には費用がかかりますが、銀行などに所属しているプランナーは無料が多く、又は通常より安い料金でアドバイスを受けることができます。

相談するには契約寸前のタイミングではなく、早めの段階で依頼すると良いです。

また、大半の銀行ではローンの相談窓口を設置しているので、不明なことがあったら利用するのもおすすめです。

手続きの方法や返済のプランも分かりやすく説明してくれます。

銀行の相談窓口は、毎回無料で利用できるので、不安な方はその都度相談するのも良いでしょう。

いつも使っている銀行に聞くことが円滑にいく秘訣となります。

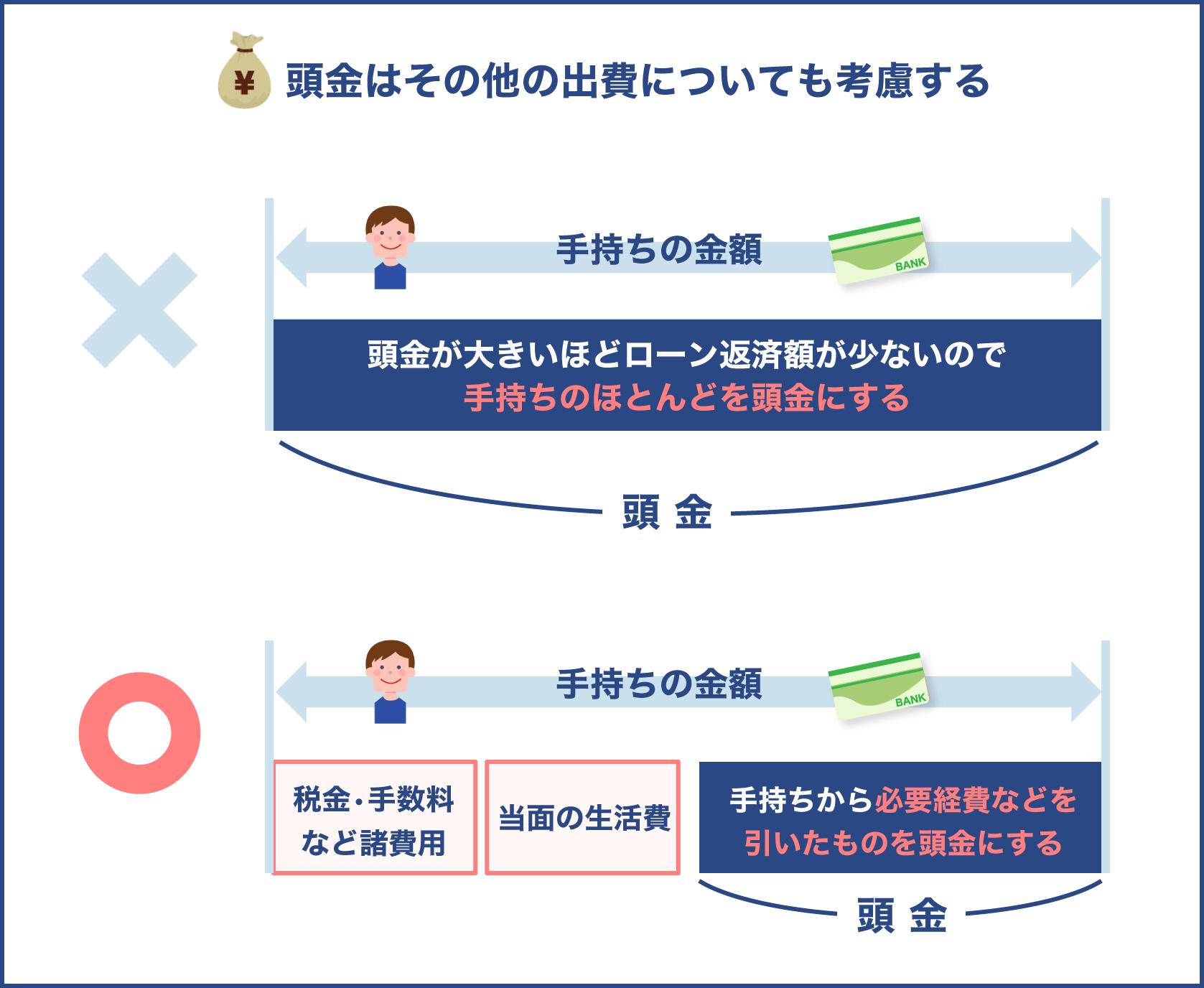

頭金のために全ての預金を使わない

頭金を多く用意できれば、返済期間も短くなったり、利息も安くなったりするので、返済がスムーズになるというもの。

とはいえ、頭金を全て預金から充当するのは、リスクが高くなります。

病気など急に必要になるお金は出てくるものなので、預金を全て頭金にしない方が身のためです。

預金を残すべき目安は、最低でも月収の3ヶ月分くらいにしましょう。

ローンが駄目な時はどうする?

銀行に申請したけど駄目な時は、別の銀行に融資の申し込みをすると良いです。

一回、融資が受けられなかったとしても、他の銀行に申請したらローンが組めるケースもあります。

また、ローンの申し込みを複数の銀行に同時に行える方法があるのです。

よって、審査に落ちてから別の銀行にまた申し込むやり方ではなく、同時に審査をすることで時間をかけないでスムーズになります。

一括にローンを申請できるサービスがあるので、利用してみると良いです。

しかし、全部の銀行が同時に申請できる訳ではないということを念頭に置いておきましょう。

ローンの返済を軽くするには確定申告

晴れてローンが通ったとしても、融資を受けてからが重要になります。

毎月の返済が始まるので返済が滞ってしまっては、家を手放す羽目になったり、破産することになったりすることがあるからです。

ローンの返済を軽くするためには、税金の支払いを抑えることがポイントです。

税金を少なくするには、住宅ローンの控除を利用することをおすすめします。

ローンの控除は年末の残債を見て、所得税と住民税が控除になるというものです。

所得税の控除になるのが通常ですが、足りなかった時は住民税も控除の対象になります。

控除を受けるには条件があるので、詳しくは「国税庁 住宅借入金等特別控除の対象となる住宅ローン等」を確認しましょう。

借り換えでも負担を軽くできる

融資を受けた後に、他の銀行に借り換えをすることで、返済額が減ることもあります。

他の銀行に借り換えをするには、金利が低い所を選ぶことです。

分かりました!

銀行によっては借り換えをすると得になる特典が付いていることがあるので、色々と普段からチェックしておくのもおすすめです。

しかし、借り換えをすると手続きにかかる費用がかかってきたり、審査も厳しくなったりするケースもあるので慎重に行う必要があります。

まとめ

融資実行日とは、借りるお金が振り込まれた日のことを言います。

いつお金が振り込まれるものなのか、初めて家を購入する人にとっては困惑してしまうことが色々とあるでしょう。

そのため、ローンを契約するまでの流れをきちんと理解しておくのは大事です。

融資を受けやすくなるためには、なるべく他に借入れを申し込んだりしないこと。

自分の健康を常に維持することも重要です。

完済時の年齢上限は大体が80歳未満ですが、理想は70歳くらいです。

よって、申し込み時の年齢は、40歳前後でローンを組むのが最適になります。

ローンの審査に達していなかったからと言って、諦めないで他の銀行にも申請をしてみてください。

不明なことがあったら、専門家に相談するなどして、無理のない返済プランを決めることが重要です。

せっかく買った新居を手放すことがないように、購入する前には念入りに計画を立てて、新しい生活を始めてください。