マイホームを購入する際には、ほとんどの人が住宅ローンを利用します。

住宅ローンは長い年数にわったって返済していきますが、完済を早める方法もあります。

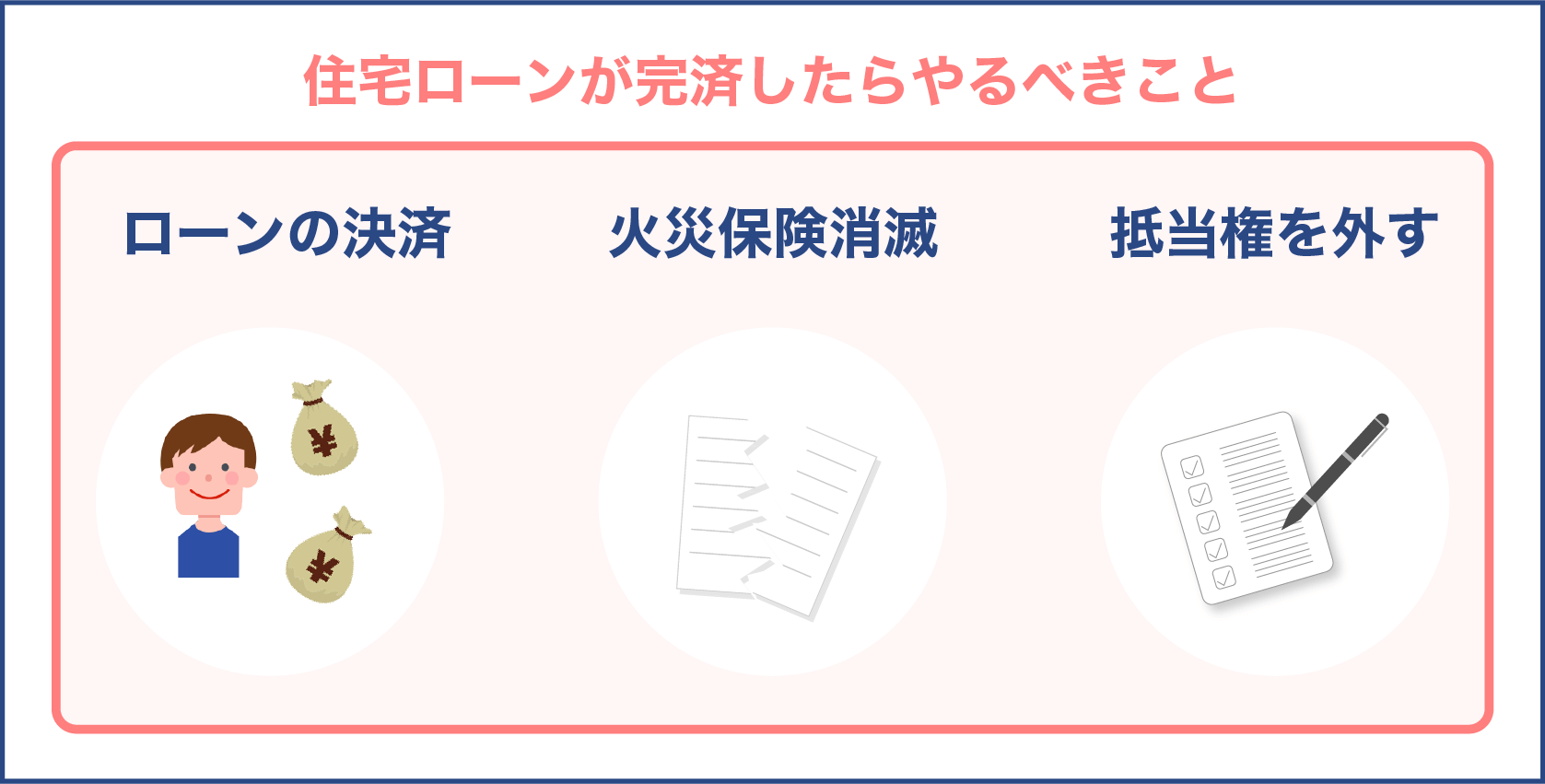

住宅ローンが完済したら、やるべき手続きがあるのはご存知でしょうか?

この記事では、住宅ローンが払い終わったら、やるべき手続きと、完済平均期間について解説しています。

ローンを完済する前に、参考にしてみてください。

目次

住宅ローンが完済したらやるべきこと

ローンが完済したら、どういった手続きがあるのでしょうか?

ローンが終わった全員がやるべき手続きと、一部の人が行う手続きがあります。

| 全員 | 一部の人 |

| 抵当権抹消の手続き | 全額繰上げ決済の手続き火災保険質権解除手続き |

まずは一部の人が行う手続きから解説していきます。

ローンの決済

ローンの残債が少なくなってきて繰上げ返済をしたい場合は、「全額繰上げ決済」の手続きをします。毎月のローン返済で完済したい時は、必要ありません。

1ヶ月前位から金融機関に、繰上げ決済の申し込みをします。

手続きには手数料が数万円かかってきますが、金融機関によって異なるので、事前に問い合わせて確認しておきましょう。

火災保険消滅

住宅ローンを組む時に、火災保険に加入するのが一般的です。

これらは別々の契約になり、契約時に火災保険とローンの期間を合わせていた場合は、ローンが完済したら一緒に保険も切れますが、ローンを繰上げ決済した時などは、保険の満期になるまで補償が受けられることになります。

金融機関からこの火災保険に「質権(しつけん)」の設定をして欲しいと言われることがあります。

火災保険の質権とは、家が火災などの災害に遭ってしまった場合、保険金が優先的に金融機関に支払われる権利のことです。

災害で家がなくなったとしたら、金融機関はローンを回収できなくなるので、質権を設定して回収できるようにしています。そのため、質権設定を求められるという訳です。

ローンが完済して、火災保険の質権が付いている場合は、解除手続きを行います。

金融機関から火災保険の質権解除と保険証券が送られてきます。

質権解除の手続きをしても、保険の満期までは契約は切れないです。

火災保険が満期になったら

余談ですが、火災保険が満期になったら、契約を更新するか、別の会社の保険に乗り換えるか、火災保険に加入しないか選べます。

更新する

住宅ローンの契約時と一緒の保険会社で更新するなら、更新手続きをしなくてはいけません。保険が満期になる前に手続きを終わらせるようにします。

乗り換える

今までの火災保険より魅力的な内容の保険会社があったら、乗り換えても良いでしょう。

火災保険一括見積もりのサービスがあるので、ネットで検索しみるのもおすすめです。

色々な会社を比較できるので、自分に合った保険会社が見つかりやすいです。

自動継続特約がついている保険の場合は、解約の手続きをしなくてはいけないので、確認してください。

加入しない

災害がいつ起きても自己資金で何とかなるなら加入しなくても良いですが、基本的には、万が一のためにも加入しておいた方が良いでしょう。

災害の修繕工事の費用は高額になることがほとんどです。いつ災害の被害に遭うか分からないので、安心した生活を送るためにも火災保険は付けておいた方が良いです。

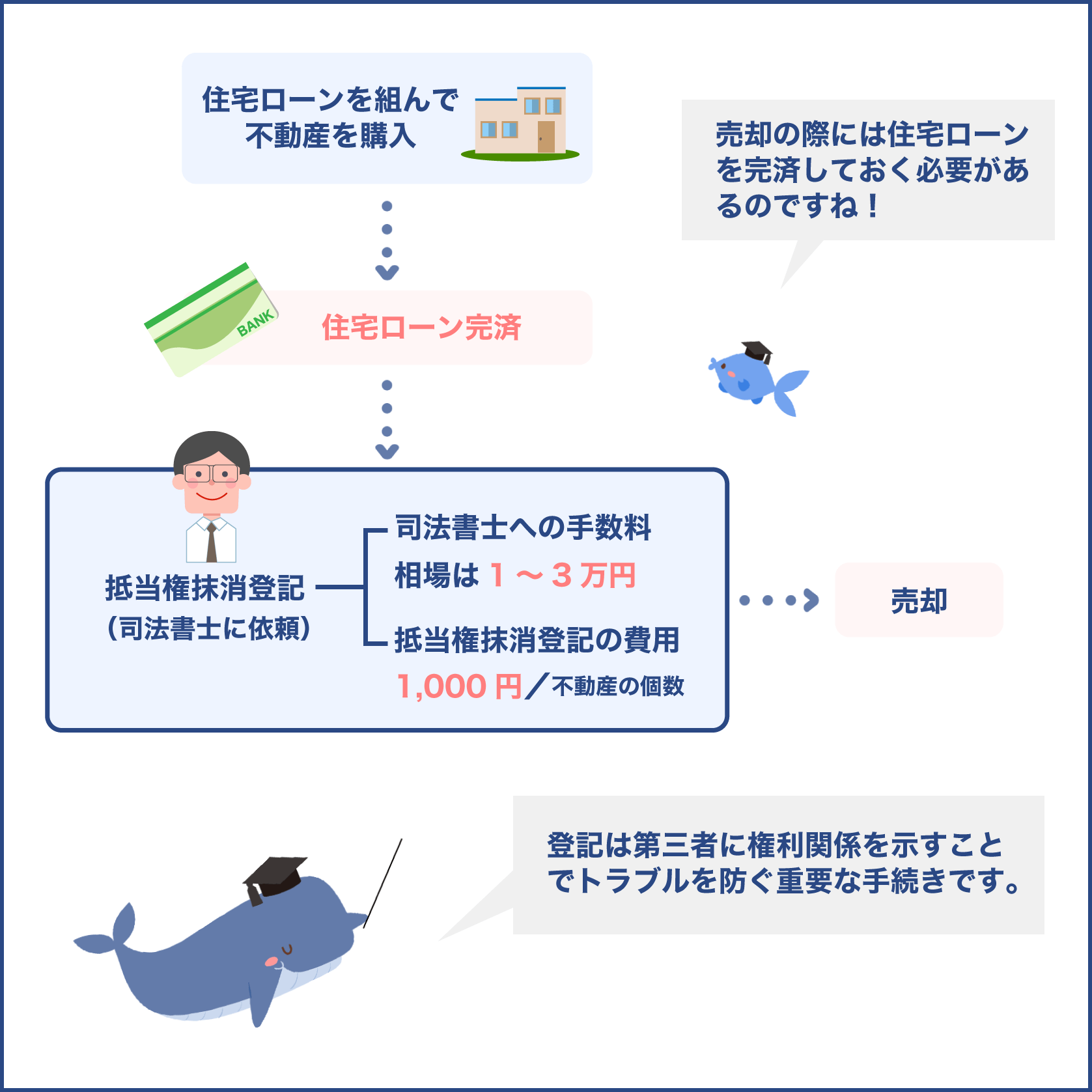

抵当権を外す

ローンが完済して全員行うやるべきことが、抵当権を外す手続きです。

抵当権とは、家を購入する時にローンを組みますが、金融機関が融資と引き換えに家を担保できる権利のことを言います。

ローンが完済したら抵当権の意味がないため、外すことが必須になります。

銀行から抵当権を外すことはなく、自分で手続きを行うというもの。

抵当権がある状態を放置すると、ローンがまだ残っていると判断されるので、完済したら抹消するのが望ましいです。

次の章は、個人で抵当権を外すやり方を紹介していきます。

個人で抵当権を抹消する

抵当権を外すには専門家に行って貰うケースが多いですが、個人でも申請はできるのです。

抵当権を外す順序

自分で外す手続きをする時は、以下のような流れになります。

- 申請書をダウンロードする

- 法務局に問い合わせる

- 銀行から書類が送られる

- 書類の用意

- 法務局に行って申請

- 完了

それぞれ解説していきます。

申請書をダウンロードする

法務局のホームページで申請書をダウンロードできるので確認しましょう。

法務局 不動産登記の申請書様式について

申請書の記載例があるので、必要な所を記入します。

法務局に問い合わせる

抵当権を外す時は、不動産があるエリアを管轄する法務局で出来ます。

個人で書類を用意して、法務局に出したら終わりますが場所によって違ってくることもあるので、確認しておいてください。

法務局は都道府県に北海道を除いて、各1カ所ずつあるので調べておきましょう。

法務局 管轄のご案内

銀行から書類が送られる

ローンが払い終わると、銀行から下記の書類がきます。

| 登記識別情報 | 抵当権を設定した時に発行される。「登記済み」と赤く押印。 |

| 弁済証書 | 抹消する理由を証明する。(解除証明書とも言う) |

| 登記事項証明書 | 案内書に法人番号が記載されている。 |

| 委任状 | 登記を委任する書類。金融機関の代わりに申請する。 |

書類の用意

抵当権を外す申請をするには、金融機関から郵送された書類と、ダウンロードした申請書を提出しなくてはいけません。

申請書は、不動産の権利者(自分のこと)と義務者(銀行、抵当権者)で一緒に作成するのが基本的になりますが、抹消の手続きは銀行からの委任状で所有者が行います。

法務局に行って申請

書類の用意ができ次第、法務局へ行って抵当権を外すための手続きをします。

法務局へ直接行くと、担当者がいるので不明な点があれば、色々聞けるので安心です。

しかし、今は新型コロナウイルスの影響で、郵送での提出が推奨されています。

書類を提出して特に問題がなければ受理され、不備があれば連絡が来て、補正申請をします。

金融機関から郵送された書類の中には、申請したあとに後日返さないといけない書類もあるため、金融機関の返信用封筒を利用して、そちらで返送しておきましょう。

申請には印鑑を押す所もあるので、忘れずに持参して行きます。認印で問題ありません。

完了

抵当権を外す流れは以上で終了です。

申請を行った日に登記がされる訳ではなく、法務局で審査をしてからです。

法務局によって審査の期間は違ってきますが、大体は10日以内に完了します。

問題がなければ登記されるので完了した証明書を受け取ります。

取りに行くか、郵送で届けて貰う方法もあるので、事前に確認しておきましょう。

かかる費用

抵当権を外す登記には費用がかかります。

以下の項目です。

| 事前調査費用 | 数百円 |

| 登録免許税 | 不動産1個に1,000円 |

| 謄本取得費用 | 500円 |

| 司法書士報酬 | 依頼したのみにかかる費用。約1万〜1万5千円。 |

個人で申請する場合は、司法書士の報酬は発生しないので、合計すると2,000円程度でそれほど費用はかかりません。

事前調査費用

登記の申請をする前に、不動産の登記の情報を調査する費用です。

登記を調査するためには、「登記事項証明書」を見ます。

この証明書を取得するには、法務局へ行くか、オンラインで請求するかで費用は変わってきます。

- 窓口:600円

- オンライン:500円

また、登記の情報だけを確認するなら、不動産登記情報サービスを利用すれば335円とさらに安くなります。

登録免許税

登記を申請する際に発生する税金のことです。法務局へ収入印紙を申請書に貼って出します。

戸建てだと、土地と建物にそれぞれ抵当権が付いているので、費用は2,000円です。

土地が複数ある分筆だと費用もその分かかります。

例えば、家の土地が4筆だった場合、土地4、建物1筆で計5,000円かかるといった具合。

謄本取得費用

登記の手続き完了後、抵当権が付いていないか登記事項証明書を取得して確かめます。

事前調査費用と同じ証明書を取得するので、金額は一緒になります。

ちなみに、確認をしなくても良いなら、証明書を取得しなくても大丈夫です。

必要書類

抵当権抹消の流れでも少し触れましたが、必要な書類の書き方など詳しく紹介して行きます。

登記申請書

申請書はダウンロードして必要事項の記入をしていきます。法務局でも申請書は入手可能。

書き方は下記を参考にしてください。

登記の目的

こちらには、抵当権抹消と書きます。

原因

ローンが完済した日(解除)、弁済と記入。

権利者

家の所有者を記入する所なので自分の名前と住所を書きますが、共有者がいる場合はその人の情報も書くので注意しましょう。

義務者

融資を受けた金融機関のことです。抵当権に義務があるということです。

会社法人番号や金融機関の代表の名前を書きます。

添付の欄

申請書と必要な書類を書きます。

申請日

法務局に申請する日と、管轄の法務局の名前を書く欄です。

義務者代理人

本来は、義務者である銀行と一緒に作成するものですが、委任をしている状態なので所有者である自分の名前と住所など書きます。

不備などがあった場合は連絡が来るので自分の連絡先と、印鑑が必要なので認印をここで押します。

登録免許税

前述した内容と一緒で、支払う金額を書きます。

台紙に収入印紙を貼り付けて提出しますが、収入印紙は法務局や郵便局で売っているので購入しておきましょう。

不動産の表示

不動産の情報を書きます。登記事項証明書と全く同じように書く必要があります。

登記識別情報

抵当権を付けた時に法務局で作成する書類で、以前は登記済証とも言っていました。

抵当権が設定された時期で名前が違いますが内容は同じです。

抵当権者の銀行が持つ書類になり、ローンが終わったら所有者へ送られます。

所有者は抵当権を外すため、銀行の代行で法務局へ提出します。

弁済証書

登記の申請には原因を明らかにしなくてはいけないので、証明書を法務局へ。

ローンが終わって抵当権を外す時の原因は「弁済」となるので、銀行から郵送される書類の中の一つ、弁済証書を出します。

委任状

権利者(自分のこと)と義務者(銀行)で一緒に手続きをしますが、ローンが終わった時は銀行の代行で所有者が手続きをします。

銀行の代行で申請を行うためには、郵送された書類の「委任状」を法務局へ出さないといけません。

書類には印鑑と本人確認書類が必要になります。

その他の書類

通常であれば上記の書類を出せば良いのですが、抵当権を付けた後に住所が変更した時は、住民票と住所変更の申請書を提出します。

抵当権を外す前に相続になった時も登記の申請をしなくてはいけないので、その際は色々な書類を提出するため、司法書士に頼んでおくのが良いでしょう。

結婚して名前が変わった時なども、登記の申請をしなくてはいけません。

住民票と、名前が変わった日付、戸籍抄本を提出します。

ローンを払い終わる前に、金融機関の合併などがあった時は、移転登記をしなくてはいけないのですが、このケースだと金融機関が費用を負担してくれます。

なるほどです!

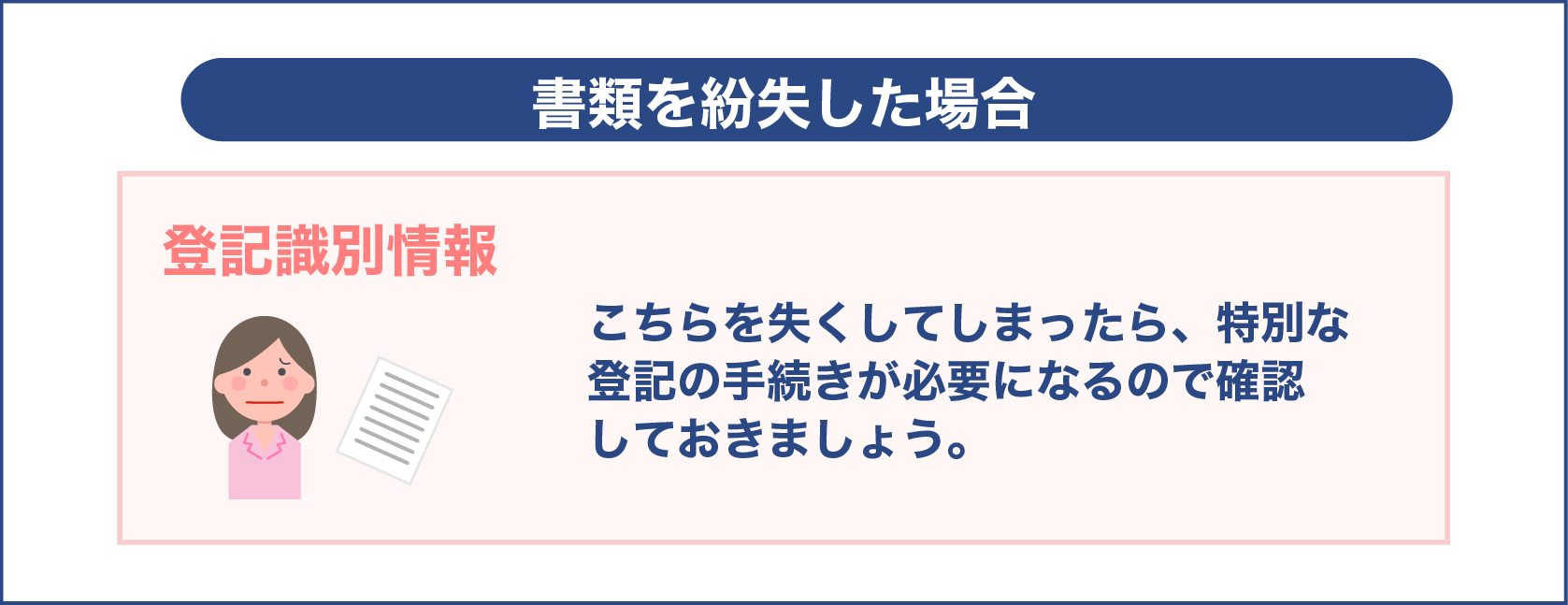

書類を紛失した場合

抵当権を外すのに書類を紛失してしまった時は、再発行が出来ないものがあります。

その場合は、また違った手続きが必要になり、抹消登記をしなくてはいけません。

再発行できない書類とは、「登記識別情報」です。

こちらを失くしてしまったら、以下の特別な登記の手続きが必要になるので確認しておきましょう。

- 事前通知制度

- 本人確認情報制度

- 事前通知制度

正当な理由で登記識別情報を出せなかった場合は、登記官が本人確認をして申請を受け付けてくれる制度です。

失くした場合は以下の流れで登記の手続きをします。

- 理由(紛失)を記入して申請をする

- 登記官から通知書が送られてくる

- 通知書を入手したら14日以内に、登記内容に間違えがないか確認して、署名と押印する

- 法務局へ事前通知書を返送して登記完了

本人確認情報制度

登記識別情報を失くして出せない場合は、資格を持った司法書士などが書類を作成して登記ができる制度になります。

- マイナンバーカードや運転免許証などで本人確認をして、資格を持つ司法書士などに書類を作成して貰う

- 抵当権を外す手続きの時に、本人確認情報の書類と一緒に提出する

この場合の費用は大体、10万円弱かかるので確認しておきましょう。

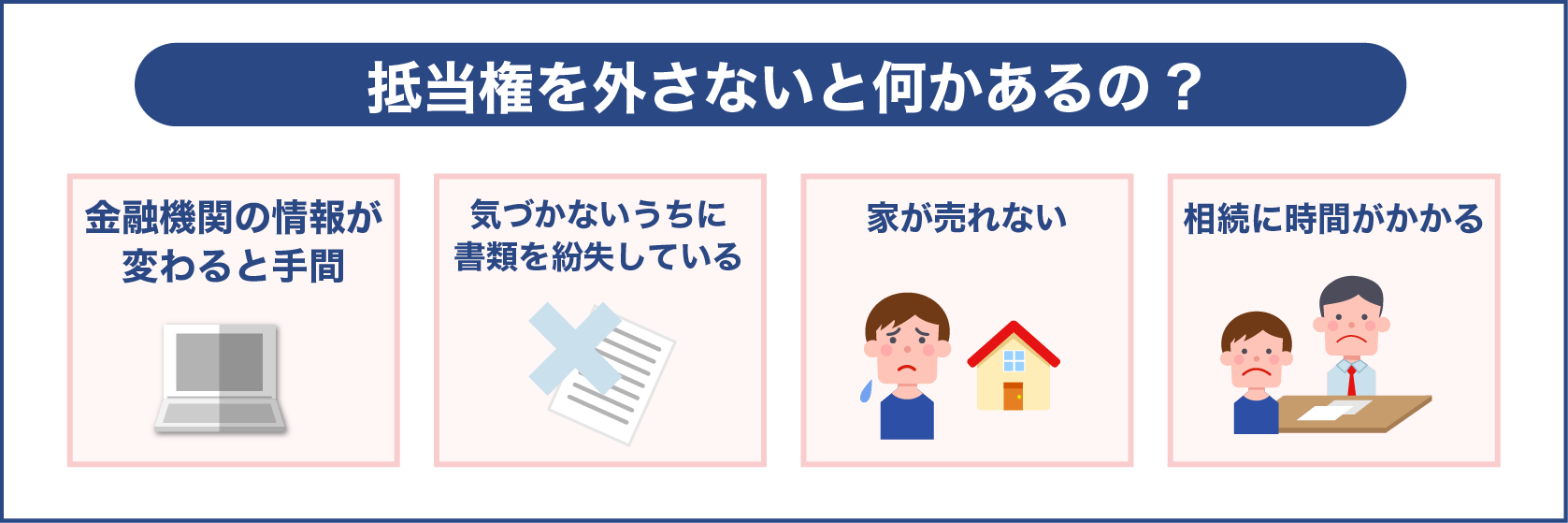

抵当権を外さないと何かあるの?

抵当権を外さないままでいたらどうなるのか、主なケースを紹介していきます。

- 他のローンの審査が通りづらくなる

- 金融機関の情報が変わると手間

- 気づかないうちに書類を紛失している

- 家が売れない

- 相続に時間がかかる

- ローンの審査が通りづらい

住宅ローンを払い終わったら通常、抵当権はなくなります。

とはいえ、外す申請を行っていないと、登記上では抵当権は付いたままなので、不動産と担保にして融資を受けることが難しくなるのです。

口頭で抵当権は外れていると説明しても、意味がありません。

したがって、抹消の期限が特になくても、抵当権を外す登記申請はなるべく早めにしておいた方が良いでしょう。

金融機関の情報が変わると手間

ローンが完済したら金融機関から委任状が送られてきますが、その書類の内容はその時のものが記されています。

年月が経ち、金融機関が合併したり、経営が変わったりすると金融機関の情報に変更が出てくることに。

このようになったら、金融機関の変更履歴の書類を用意しなくてはいけなくなるので、手間がかかってきます。

書類を準備するのは時間がかかるので、委任状が送られてきた時の銀行の情報で、抹消手続きを行っておきましょう。

気づかないうちに書類を紛失している

抵当権が外れてそのまま時間が経過していくうちに、書類を失くしている可能性があるというものです。

再発行できるものは、金融機関から出して貰えますが、前述した再発行できない書類もあるので手間になります。

そして、再発行できない書類に関しては資格を持つ、司法書士などに依頼するしかないので、費用もかかってくるので早めに抹消登記申請をするべきです。

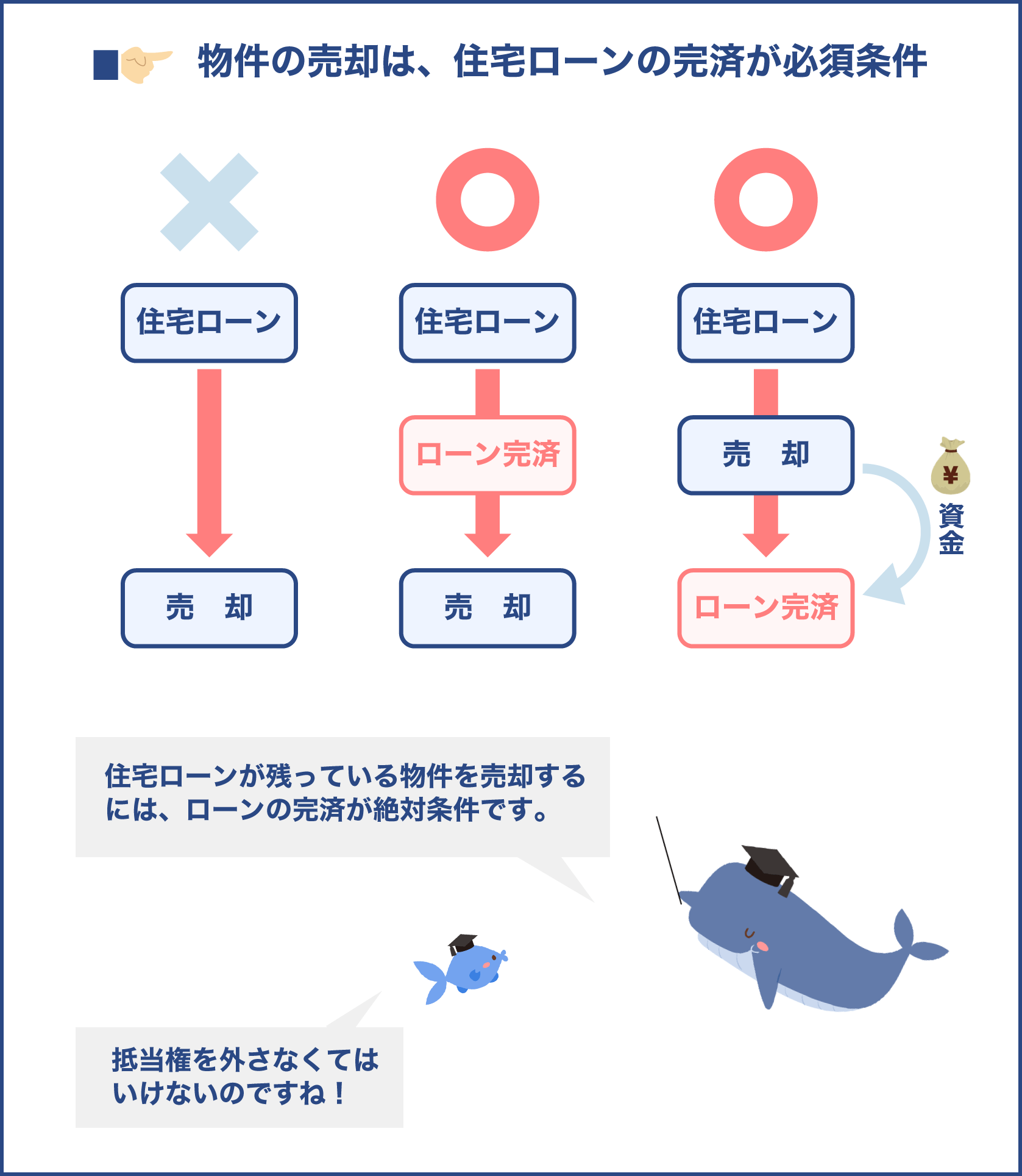

家が売れない

抵当権が付いていると、不動産が売却できません。

そのため、いざ家を売ろうとなった時に抵当権を外すのに時間がかかり、売却の予定が狂ってしまうでしょう。

加えて書類を失くしていたら再発行に2週間もかかるので、家の売却がスムーズにいきません。

相続に時間がかかる

抵当権が付いたまま所有者が亡くなった場合、相続人が抹消しないといけなくなります。

相続人が抹消するのは、所有者本人の手続きより複雑なものになります。

相続の手続きをしてから新たに所有者が決まるので、それまでは抹消登記ができません。

抵当権でよくある疑問点

抵当権を外す際、よくある疑問をピックアップして紹介していきます。

所有者ではないけど抹消はできるの?

抵当権を外すのに、所有者が必ず行わないといけない訳ではありません。

司法書士や配偶者に頼むのは可能です。

司法書士に任せる時には、委任状を用意する必要があります。

抵当権を外すのはオンラインでも可能?

オンラインでも抹消手続きはできます。

法務局の申請用総合ソフトを設定して、電子署名に登録、書類を事前に送らないといけません。

法務局へ行ったほうが申請はスムーズに進みやすいので、なるべくオンラインより直接行って申請するのをおすすめします。

また、郵送でも外す手続きはできるので、忙しくてどうしても法務局へ行けない方は、オンラインや郵送のやり方で申請しても良いでしょう。

相続で抹消する時はどのような書類が必要?

最初に移転登記を行う必要があります。

移転登記には以下の書類を準備します。

- 戸籍謄本

- 住民票

- 印鑑証明書 等

しばらく相続登記をしていなかった場合は、その期間に相続した人全部の書類を用意することになります。

時間がない時は専門家に依頼

自分で申請するのが忙しい場合、抵当権を外すための登記は司法書士に頼むと良いです。

全て任せられるので、申請の方法が分からず不安な人にもおすすめです。

相続が発生している場合は、手続きが複雑になり時間がかかるので、早めに司法書士に頼んでおくと良いでしょう。

分かりました!

司法書士に任せる時の順序は以下になります。

- 連絡して依頼

- 書類を持って事務所へ

- 委任契約を結ぶ

- 登記完了証を送って貰う

事務所へアポ無しで行っても、司法書士がいないこともあるので、必ず事前に予約しておきます。

予約した時間に遅れず、金融機関から送られた4つの書類と印鑑を持って行きます。

他に必要な書類があった場合は、司法書士が用意してくれるので安心です。

抵当権を外したいことを相談して、契約を結びます。

報酬の支払いは先にするか、完了してからなのか、司法書士によって違ってくるので確認しておきましょう。

契約を結んだ後は、司法書士が申請など全て行ってくれるので終わるのを待ちます。

完了したら「登記完了証」が郵送されるので、無くさないように保管しておきます。

抵当権を外す申請をするには、普段聞かないような用語が飛び交うので、分かりづらいことが多いです。

そのため、書類に不備が発生してしまい、何度も法務局へ行くことにもなりかねません。

また、法務局は平日のみになるので、土日しか時間がない方は申請が困難になります。

他にも司法書士に依頼するメリットを紹介します。

安心して任せられる

抵当権を外す登記申請は、そこまで難しくない申請になるので、個人でも行える業務です。

しかし、普段聞き慣れない用語や書類というのは、簡単なものとは言えません。

司法書士に頼むと、書類の用意をする必要もなく、スムーズに申請を行ってくれるので、安心できます。

手間がかからない

書類にミスがあると登記完了まで、時間がかかってしまうもの。

特に多いミスは、所有者の住所が変更されていないことです。

登記上の住所と違っている場合、住所変更登記をしないといけません。

司法書士に依頼すると、このような細かい所も対応してくれるので、一回で終わらせることができます。

また、ローンを払い終わって何年も経っている場合は、書類など失くしているケースが多いです。

書類をまた1から集めるのは大変ですが、司法書士に任せると書類を失くしてしまっても問題なく抹消登記ができます。

司法書士の報酬は1万円位かかりますが、そこまで高くないので依頼しやすいです。

登記事項証明書を入手するのにも費用がかかるため、合計すると2〜3万円になります。

抵当権抹消は自分でもできますが、司法書士に任せてしまった方が、負担にならずスムーズに完了します。

いずれにせよ、ローンが払い終わったら早目に抵当権を外しておきましょう。

次にローンの完済平均期間について解説します。

ローンの完済平均期間はどのくらいなの?

住宅ローンを払い終えるまでの期間は、35年というイメージを持っている人がほとんどだと思います。

しかし、意外にも予定より早くにローンを完済している人が多いのです。

ローンの完済平均期間がどのくらいなのか詳しく紹介します。

ローンの完済は平均16年

2019年度の調査では、ローンの完済平均期間16年というデータが出ています。

繰上げ返済などをすることで、完済までの期間を短くできて、利息も減らすことができます。

| 約定貸出期間(契約した時の返済期間) | |||||

| 10年以下 | 15年以下 | 20年以下 | 25年以下 | 30年以下 | 35年以下 |

| 0.0% | 3.1% | 12.4% | 16.0% | 44.4% | 23.6% |

| 完済債券の貸出後経過期間(完済した期間) | |||||

| 10年以下 | 15年以下 | 20年以下 | 25年以下 | 30年以下 | 35年以下 |

| 16.4% | 43.2% | 18.5% | 15.8% | 5.5% | 0.7% |

上記のデータを見ると、最初に契約した時の返済期間は平均27年であることが分かります。

30年以下のローンを組む人が4割を占めて多かったですが、全体的に75.9%の人が30年以下のローンで組んでいました。

実際には35年のローンを組む人は少ないようです。

なるべくローンは短い期間にして、早く完済したいと思う人が多いということです。

また、59.6%の人は15年以下でローンを完済しています。

最初の返済期間27年と実際の完済期間16年の11年の差がありますが、返済期間が短くなっている理由は下記になります。

- 繰上げ返済をして早く払い終えた

- 月々の返済額を増やした

- 買い替えや、ローンの借り換えで一括返済したため

最初の予定していた返済期間より早めに完済できるのは、返済額を多めにすれば良いということになります。

また、借り換えを行うことで、金利を下げれば総返済額を少なくすることも可能です。

期間を短縮した時のシミュレーション

返済期間が短縮すると、月々の返済額は増えてしまうので、家計が圧迫されてしまうかと思いますが、実際どのくらいの返済額になるのかシミュレーションをしてみましょう。

下記は3,500万円のローンを組んで、ボーナス返済なしの金利が1.0%だった場合です。

| 金利 | 15年返済 | 25年返済 | 35年返済 |

| 1.0% | 209,473円 | 131,905円 | 98,799円 |

金融機関では年収が400万円以上で、返済の負担率が35%までなら審査が通りやすい傾向にあります。

そのため、年収500万円の人が、35年返済で月々98,799円支払っていくと、負担率は23.7%になるので、割と余裕のある返済プランになるでしょう。

一方、25年返済になると月々131,905円になるので、負担率は31.6%となり、節約して生活することになるというもの。

次に総返済額も見ていきましょう。

総返済額のシミュレーション

返済期間によって、かなりの差があることが分かります。

| 15年返済 | 25年返済 | 35年返済 | |

| 総返済額 | 37,705,140円 | 39,571,500円 | 41,495,580円 |

15年返済と35年返済の返済額の差は、約380万円もありました。

返済期間を短くすると、月々の支払いの負担は増えますが、総返済額はかなり減らすことができます。

節約生活をしてでも、返済期間を短くするメリットはあります。

一部繰上げ返済をして期間を短くする

一部繰上げ返済をすることで、返済期間を短縮できます。

一部繰上げ返済は、月々の支払うお金とは別に返済するもので、その返済額は元金の返済に回すことが可能です。

元金が少なくなった分で、月々の支払いを減らすか、返済期間を短縮するか選択できます。

例えば2年ごとに100万円のまとまった金額を一部繰上げ返済するとしたら、これを3回行うことで約3年の期間短縮できることになるのです。

一部繰上げ返済の金額を増やしていけば、どんどん返済期間を短くできます。

さらには利息分もカットできるので、メリットは大きいです。

したがって、頑張って返済期間を短くする人が多いのです。

ネットからも一部繰上げ返済の手続きは可能で、手数料もかからないため、おすすめになります。

ローンの完済平均年齢は?

2020年10月の新聞の記事に、住宅ローンの完済する平均年齢が上がっていると載っていました。完済する平均年齢は73歳です。

なぜ平均年齢が上がってしまているのかというと、晩婚化が進んでいるため、住宅を購入する時期が遅くなっているからです。

住宅ローンを組む時の平均年齢は2020年で40歳となっています。

また、現在は低金利なので、頭金を少なくしてローンを組む人が多く、さらには融資額の枠も20年の間で1,200万円も増えました。

金融機関としてはローンを組んで欲しいため、完済する年齢の上限を上げている所が増えています。

そのため、返済期間が長くなってしまい、完済の年齢も上がったということになります。

完済上限が最長だと85歳未満の金融機関がありますが、なるべく70歳までに返済できるようにプランを立てることを専門家はすすめています。

住宅ローンを完済してからのお金の使い道

ローンも払い終わり、やるべきことをやったら、今まで返済に回していたお金をどう使うかです。

自由に使えるお金が増えるのは、とても喜ばしいことです。

ローンが終わってからは、どういったお金の使い道をするのが良いか、おすすめの方法を紹介していきます。

ローンが終わってからのお金の使い道

おすすめのお金の使い道はこちらです。

- 老後の生活資金

- 子供の学費や家族旅行

- 家のリフォーム代

- 投資をやってみる

老後の生活資金

ローンが払い終わるまでの期間は、子供を育てている時と重なるため、ローンの返済と教育費の出費が多くなり、老後のための資金を貯めることは難しいというもの。

ローンが完済したら毎月あった返済額の分は、贅沢をせず貯金に回して老後資金にするのも良いでしょう。

これからもっと寿命が延びていくと予想されるため、老後の資金は今よりもっと必要になります。

また、年金問題が懸念されていることも視野に入れ、老後の生活は余裕があるものにしたいので、返済していたお金はしっかり蓄えておくのがおすすめになります。

子供の学費や家族旅行

ローンの返済期間の平均は16年でしたが、ちょうど子供の学費がかかる時期になるのではないでしょうか。

大学は特に数百万円と費用がかかるので、毎月あった返済額を子供の学費に充てるのが良いです。

学費も大事ですが、今まで頑張って返済してきたのですから、色々我慢していた趣味にお金を使うのもおすすめです。

例えば、行ってみたかった所に家族で旅行したり、美味しい食事をしたりなど贅沢に使うのも思い出になります。

家のリフォーム代

ローンを組んでいた家が戸建てだった場合、完済する時期にはリフォームが必要になってくることが多いです。

今後も住み心地の良い家にするためにも、メンテナンスは必要です。

リフォーム代は高額になるので、返済していた分を貯めて、修繕費用に充てることをおすすめします。

高齢になれば生活に不自由さを感じることも増えるので、バリアフリーにしたいと考えるでしょう。

バリアフリーの工事費用の相場は100万円と言われています。

リフォーム代はどのくらいかかるのか、専門家に診て貰うと金額が明確になるので、依頼してみるのもおすすめです。

投資をやってみる

ローンの返済を1番に考えてきたので、投資に興味があっても中々手を出せなかった人は少なくないでしょう。

ハードルが高く感じます。。

投資はしっかり勉強して、判断を間違えなければ利益になり、老後も収入を得ることができます。

投資は必ず利益に繋がるという訳ではなく、もちろんリスクになることもあります。

そのため、ハイリスクな投資ではない、投資信託など挑戦してみるのもおすすめです。

以前、投資の費用は高額でしたが、今は1,000円もあれば始められます。

老後の資金やリフォーム代などはしっかり貯金して、余裕があれば投資に使うことも検討してみましょう。

まとめ

ローンが払い終わったら、やるべき手続きは済ませてしまいましょう。

特に全員に当てはまる、抵当権は抹消しておきます。

いつでもできるからと言って、放置しないで早めに登記申請をしてください。

書類が失くしてしまうとお金や時間の無駄になってしまいます。

抵当権を外すのはそこまでハードルが高いものではないので、自分で出来るなら申請しておきます。

仕事が忙しくて難しい場合は、司法書士に依頼するのがおすすめです。

費用もそこまで高くはないので、ローンが完済した時には検討しておくと良いです。

また、ローンの返済期間を短くするために、繰上げ返済を考えておきましょう。

返済期間を短縮することで、総返済額も大きく変わってきます。

返済の平均は16年なので、思った以上に早く完済している人は多いです。

老後のことも考えて、早く完済できるようにプランを立てておきましょう。