不動産売却をする際は様々な諸費用がかかります。

その中でも特に重要な諸費用は売買契約手続きの期間中に発生する仲介手数料と印紙税、抵当権抹消費用と、手続きの前や後に発生する測量費用と譲渡所得税の5つです。

不動産の種類によって必要な諸費用の種類は多少異なりますが、一般的に不動産売却をする際は上記の5つの諸費用とその他の細々とした費用がかかります。

これらの全ての費用を含めた諸費用の目安は不動産売却価格の5-10%ほどです。

5-10%と聞くと大した金額ではないと思う人もいるでしょう。

しかし不動産の場合は数千万円の売却価格になることも珍しくありません。

そのため諸費用も高額になりやすいです。

例えば不動産の売却価格が2,000万円だったとしましょう。

その場合は約120万円の諸費用がかかることになります。

特に仲介手数料や測量費用、譲渡所得税は高額になりやすいです。

そのため後で慌てることがないように、あらかじめ必要な費用を全て計算しておく必要があります。

売却価格が高くなればなるほど諸費用も高額になりますが、国の制度を利用して売却の際にかかる諸費用を抑えることも可能なため、制度の内容についてもよく確認しましょう。

また諸費用を支払うタイミングは同じではないため、どのタイミングでどのような支払いをする必要があるのかも理解しておくことが大切です。

目次 [閉じる]

不動産売却にかかる諸費用

不動産売却の際に必要な諸費用は複数あります。

以下に代表的な諸費用をまとめました。

- 測量費用

- 仲介手数料

- 印紙税

- 抵当権抹消費用

- 司法書士報酬

- 引っ越し費用

- 印鑑登録証明書の交付手数料

- 住民票取得費

- ローン残高証明書の交付手数料

- 譲渡所得税

ほとんどの場合、上記の順番で費用を支払います。

測量費用や仲介手数料は高額になりやすい上に、売却活動中や売買契約のはじめの段階で支払わなければなりません。

様々な諸費用は売却代金で支払えるケースが多いですが、売却代金は2回に分けて支払われる他、1回目に支払う費用は売却代金の5%から10%ほどです。

そのため自分が支払う費用とタイミングを把握しておくだけでなく、買主から受け取る売却代金とタイミングについても把握しておく必要があります。

こうしてみると数多くの諸費用が発生することがわかりますね

不動産を売却した代金が全て手取り額になるのではなく、上記のような様々な諸費用を引いて残ったお金が手元に入ることを把握しておくことが大切なんですよ

早めに必要な諸費用を計算しておけば、後で慌てずに済みますね

測量費用

マンションの一室を売却する際は測量をする必要はありません。

しかし土地付きの戸建て住宅や土地を売却する際は測量をして測量図を作成する必要があります。

土地の面積や境界線を明確にしないと、後で隣人とトラブルになる可能性があるからです。

また不動産の売却価格にも影響します。

測量には2種類あるため、以下の種類のうちのいずれかを選びましょう。

- 現況測量…有資格者がフェンスや杭などを基に境界線を出す

- 確定測量…有資格者と隣の土地の所有者と一緒に境界線を確認する

現況測量は簡易的な測量のため、作業は1日で終了します。

一方確定測量は正確な測量図を作成するため、1カ月から3カ月ほどかかります。

現況測量と確定測量では費用も異なります。

- 現況測量…約10万円から20万円

- 確定測量…約50万円から80万円

現況測量と確定測量とでは費用が5倍以上違います。

しかしこれから土地を購入しようと考えている人は、面積や境界線がはっきりしている土地を購入したいと考えるでしょう。

後々トラブルが発生することもないため、不動産売却をする際は確定測量をするのが望ましいです。

仲介手数料

仲介手数料とは不動産業者に支払う手数料のことです。

不動産売却をする際は必ずこの仲介手数料が発生します。

測量費用も高額ですが、仲介手数料も決して安くありません。

ただし仲介手数料は宅地建物取引業法によって費用の上限が決められています。

以下で仲介手数料の上限額を見ていきましょう。

| 不動産の売却価格 | 仲介手数料の上限額 |

|---|---|

| 200万円以下の部分 | (売却価格×5%)+消費税 |

| 200万円超え400万円以下の部分 | (売却価格×4%+2万円)+消費税 |

| 400万円超えの部分 | (売却価格×3%+6万円)+消費税 |

上記の速算法に当てはめれば、自分が支払う仲介手数料の最大値を簡単に出せます。

例えば売却価格が2,400万円だったとしましょう。

その場合は400万円超えの速算法に数字を当てはめて計算します。

以下で計算式と仲介手数料を確認しましょう。

売却価格2,400万円の場合の仲介手数料

- (2,400万円(売却価格)×3%+6万円)+10%(消費税)=85万8,000円(仲介手数料の上限)

宅地建物取引業法で決められた範囲内であれば不動産業者が自由に手数料を決められますが、上限額を請求されるのが一般的です。

仲介手数料を支払うタイミングは売買契約のときと最後の決済のときで、大体半額ずつ支払います。

仲介手数料は無事に不動産売却ができたことに対しての報酬のため、基本的に売買契約の前に費用を支払うことはありません。

印紙税

印紙税は課税物件に該当する文書を作成したときに課税される国税です。

売買契約書に収入印紙を貼って納税します。

収入印紙は郵便局や法務局、コンビニエンスストアなどで購入することが可能です。

印紙税は測量費用や仲介手数料のように高額ではありません。

しかし契約書を売主分と買主分の2通作成する場合はそれぞれに印紙税が発生するため、2倍の費用がかかります。

以下で印紙税の金額を確認しましょう。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 100万円を超え500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下のもの | 1万円 | 5,000円 |

| 1,000万円を超えて5,000万円以下のもの | 2万円 | 1万円 |

| 5,000万円を超えて1億円以下のもの | 6万円 | 3万円 |

平成26年の4月1日から令和4年の3月31日までに作成される売買契約書であれば、税率軽減措置の対象となります。

記載金額が10万円を超えるものという条件もありますが、不動産売却では10万円を超えることがほとんどでしょう。

そのため令和4年の3月31日までに売買契約書を作成すれば、本則税率の半分の費用に抑えられます。

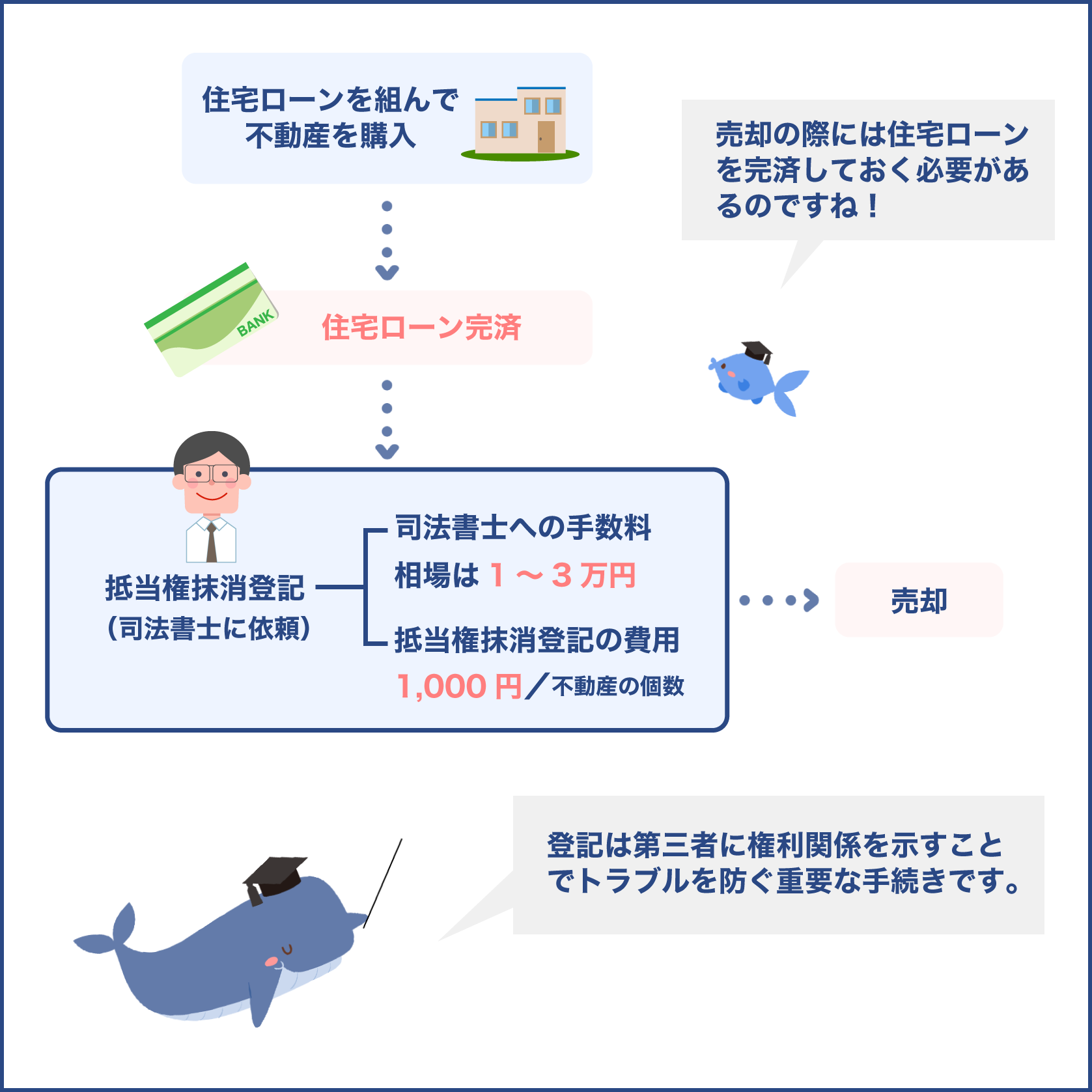

抵当権抹消費用

住宅ローンを組む際、金融機関は住宅ローンを借りる際の担保として抵当権を設定します。

もし債務者が住宅ローンを支払えなくなった場合は、不動産を差し押さえることができます。

差し押さえた不動産を競売にかけるなどして、貸したお金を回収するのです。

不動産売却の際にまだローンが残っている場合はローンを一括返済して、この抵当権を抹消する手続きをしなければなりません。

もし抵当権抹消の手続きをしないと、住宅ローンを完済していることを客観的に示すことができなくなります。

抵当権がついている物件はいつ差し押さえられるかわからないため、購入したいと考える人はいないでしょう。

そのため必ず抵当権抹消の手続きをする必要があります。

まず金融機関に抵当権抹消の手続きに必要な書類を送ってもらいましょう。

その後法務局に書類と登記識別情報を持参して申請の手続きをします。

自分で手続きをする場合は以下の費用がかかります。

- 抵当権抹消の手続き費用…不動産1つにつき1,000円

もし土地付きの戸建て住宅を売却する場合は、2つの不動産とみなされるため手続きにかかる費用は2,000円となります。

ただし複雑な作業が多いため、司法書士に依頼するのが一般的です。

その場合は約2万円から3万円の費用が発生します。

住宅ローンが残っている場合は一括返済して抵当権を外さなければならないんですね

抵当権を抹消しないと買主は安心できないため、売買契約後から遅くても最終的な決済までには必ず抵当権を抹消する必要があるんですよ

しかし一括返済となると、高額なお金を用意しなければならないケースもあるのではないでしょうか?

通常は買主から支払われる売買代金によって残りの住宅ローンを一括返済するため、売主が住宅ローンの残金を用意する必要はないんですよ

引っ越し費用

戸建て住宅やマンションを売却する際は、売買契約をしてから最終的な決済日までに引っ越しをするのが一般的です。

通常引っ越しをする際は引っ越し業者に依頼しますが、繁忙期は希望の日に引っ越しの作業ができないこともあります。

そのため早めに予定を立てることが大切です。

引っ越し費用は引っ越しをする人数や引っ越し時期によって異なります。

以下で費用の相場を見ていきましょう。

| 引っ越しをする人数 | 引っ越し費用の目安 |

|---|---|

| 1人 | 42,980円 |

| 2人 | 75,233円 |

| 家族 | 89,787円 |

引っ越しが多いシーズンはさらに費用が高額になります。

最も移動する人が多い3月と移動が少ない1月とでは、6万円以上違うこともあります。

そのため引っ越しを繁忙期以外の時期にずらしたり荷物を減らしたりして、引っ越し費用を節約しましょう。

引っ越し業者に1社ずつ査定してもらうのは効率的ではないため、無料の一括査定サイトを利用して複数社に一括査定してもらうのが望ましいです。

そうすれば簡単に引っ越し費用の安い業者や作業内容が充実している業者を見つけられます。

不用品の処分費用

荷物の量で引っ越し費用が変わることもあるため、不要なものは処分して新居に持ち込まないようにすることが大切です。

売れそうなものはリサイクルショップやオークションサイトなどを利用して売却しましょう。

また家具や家電の買取をしている専門業者を利用するのも良いでしょう。

買取価格は大体数百円から数千円です。

値段がつかない家具や家電は無料で引き取ってもらうことが可能です。

売ったりあげたりすることができないものは、以下の方法で処分しましょう。

- 自治体の不用品回収を利用する

- 不用品回収業者に依頼する

- 引っ越し業者に依頼する

自治体によって回収費用は異なりますが、一般的な家具の場合は1つあたり数百円から2,000円台となっていることがほとんどです。

不用品回収業者に依頼した場合も同じくらいの金額で引き取ってもらえます。

引っ越し業者に依頼する場合は引っ越しと一緒に不用品の処分もできるため効率的です。

ただし不用品回収をしている業者と不用品回収をしていない業者があるため、一括査定サイトなどで不用品回収の有無を確認しましょう。

費用は引っ越し業者によって異なりますが、リサイクル料金+数千円で回収してもらえるなど、良心的な回収費用になっていることが多いです。

印鑑証明書の交付手数料

不動産の売買契約の際は様々な書類に印鑑を押す必要があります。

例えば以下の書類です。

- 重要事項説明書

- 売買契約書

- 手付金の受領書など

上記のような書類に20回以上も印鑑を押さなければなりません。

不動産業者によっては実印と認印のどちらを使っても構わないと言われるケースもありますが、基本的には実印を使います。

特に売買契約書に押印する際は実印が必要です。

取引の安全性を高めるためです。

そのため実印の他に、実印であることを証明するための印鑑証明書を取得する必要があります。

印鑑証明書は不動産業者に見せるというだけでなく、所有権移転登記の際の添付書類としても使用します。

市役所で取得するのが一般的ですが、最近はコンビニでも取得が可能です。

ただし印鑑証明書を取得する際は実印を持参するのではなく、印鑑登録書かマイナンバーカードを持参しなければ取得できないため注意しましょう。

料金は300円台から400円台となっており、取得方法によって料金が異なります。

住民票取得費

売却予定の物件とは違う場所に住民票を移している場合は不動産業者に住民票を提出します。

例えば次のような場合は現住所と登記上の住所が違うでしょう。

- 物件を売却する前に新しい住まいが決まり、すでに新しい住居に住んでいる

- 現住所から離れた場所にある親から譲り受けた不動産を売却する

上記のような理由ですでに住民票を移している場合は、市役所やコンビニエンスストアなどで住民票を取得しましょう。

市役所で住民票を発行してもらう際は運転免許証などの本人確認書類が必要です。

コンビニエンスストアで住民票を発行する際は、自動端末機にマイナンバーカードを入れて住民票を発行します。

機械が次にとるべき行動を教えてくれるため、はじめてでも簡単に住民票を発行できるでしょう。

費用は住民票1通あたり300円です。

ローン残高証明書の交付手数料

住宅ローンが残っている場合は、ローン残高証明書の提出を求められることもあります。

自分自身もローン残高を知ることで、ローン残債を一括で返済するためにはどれくらいの売却価格にすれば良いのかを知れます。

もし希望の売却価格よりも低い価格になった場合は、足りない費用をどのようにして工面すれば良いかということについてもじっくり考えられるでしょう。

とはいえローン残高は金融機関から届くローン返済予定表でも確認することが可能です。

そのため売却価格を決める際はローン返済予定表を利用するのも良いでしょう。

ただし不動産業者によっては売買契約の際にローン残高証明書を求められることもあるため、その際は住宅ローンを組んでいる金融機関に連絡をしてローン残高証明書を取り寄せましょう。

発行には免許証などの身分証明書や通帳が必要です。

手数料は金融機関によって異なりますが、一般的には数百円で発行してもらえます。

ローン残高証明書は当日に発行してもらえることもありますが、1週間ほどかかることもあります。

そのため早めに金融機関に連絡をすることが大切です。

譲渡所得税

譲渡所得税は2月16日から3月15日の確定申告の際に納める税金です。

そのため売却の際に発生する費用ではありませんが、後で支払いが必要になる場合があるため内容を知っておく必要があります。

不動産売却で利益が出た場合は譲渡所得として課税の対象となります。

譲渡所得は以下の算式によって算出します。

- 売却価格-(取得費用+売却費用)=譲渡所得

つまり売却価格がそのまま課税の対象になるのではないということです。

上記の算式には取得費用や売却費用とありますが、それぞれの考え方は少し複雑です。

そのためまずはどのような費用が取得費用や売却費用に含まれるのかを理解する必要があります。

取得費用と売却費用については以下で詳しく解説します。

取得費用と売却費用について

では早速取得費用と売却費用について見ていきましょう。

以下に取得費用と売却費用に含まれる代表的な項目をまとめました。

取得費用

- 売却した不動産の購入代金、建築代金など

- 不動産を購入したときに納めた免許税や印紙税など

- 不動産を購入する際に支払った造成費用

- 不動産を購入する際に支払った測量費用

- 仲介手数料

売却費用

- 仲介手数料などの不動産売却の際に支払った費用

売却費用には今回のまとめで紹介した複数の費用が含まれます。

上記の取得費用と売却費用の2種類の費用を売却価格から引いた金額が譲渡所得になります。

ただし建物の取得費用に関しては注意点があります。

売却予定の建物を購入した際の費用の全てが取得費用になるのではないということです。

一般的に建物の築年数が古くなるほど建物の価値が下がるからです。

そのため建物の取得費用については、さらに決められた算式で算出する必要があります。

建物の取得費用の計算方法

建物の取得費用は建物を購入した金額から減価償却費を引いて算出します。

まず以下の計算式を確認しましょう。

- 建物の減価償却費の算式…建物購入代金×0.9×償却率×経過年数

経過年数(耐用年数)と償却率は建物の種類によって異なります。

次の表で建物ごとの経過年数と償却率を見ていきましょう。

| 建物の種類 | 法定耐用年数 | 定額法償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 鉄骨(3mm以下) | 27年 | 0.038 |

| 鉄骨(3mmを超えて4mm以下) | 34年 | 0.03 |

| 鉄筋コンクリート | 47年 | 0.022 |

先に紹介した建物の減価償却費の算式に、売却予定の物件の経過年数と償却率を当てはめてみましょう。

さらに建物の購入費用から建物の減価償却費の算式で算出された金額を差し引いた金額が建物の取得費用となります。

あとは最初に紹介した売却価格-(取得費用+売却費用)の算式で譲渡所得を算出しましょう。

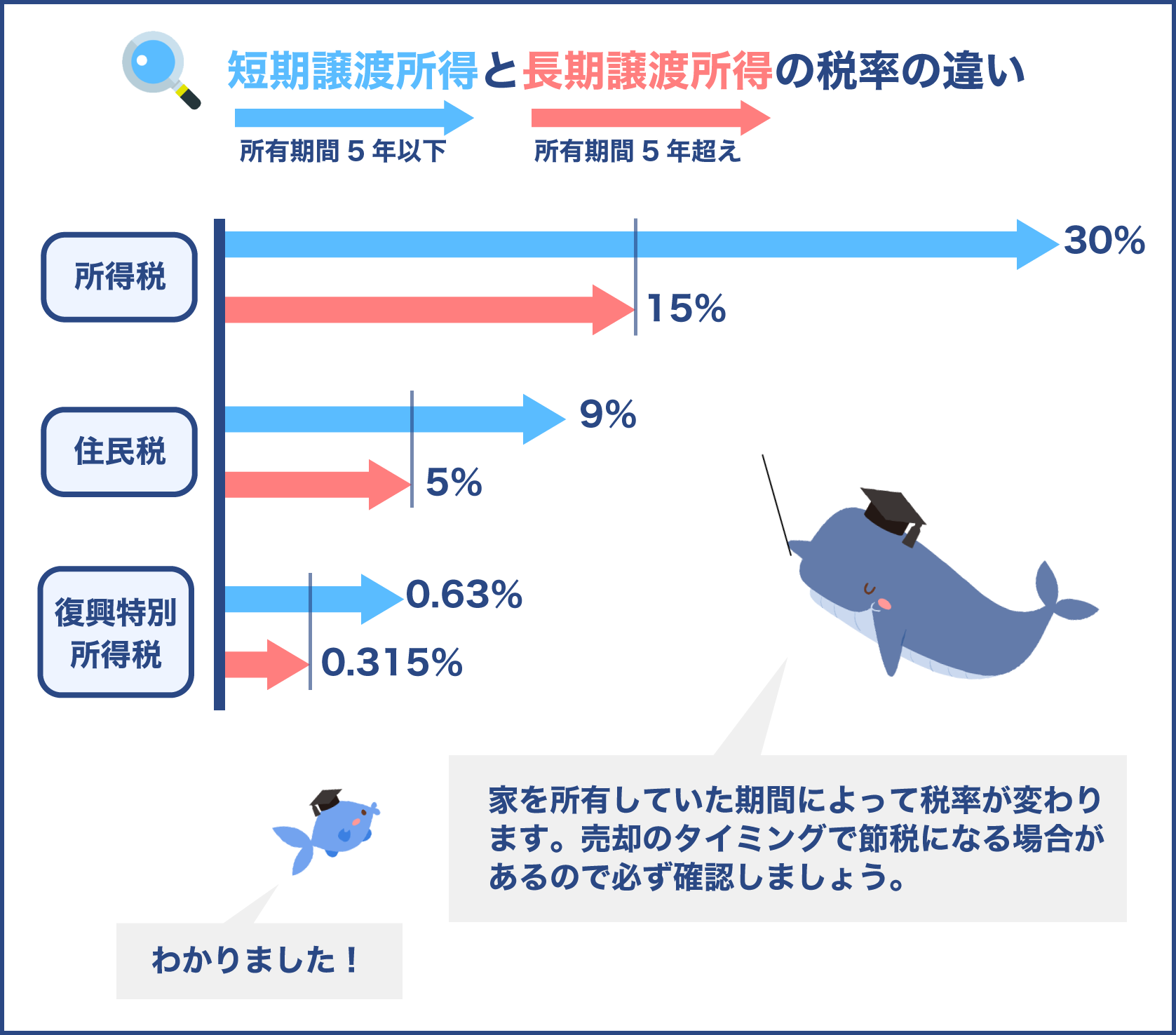

譲渡所得には長期譲渡所得と短期譲渡所得がある

譲渡所得には長期譲渡所得と短期譲渡所得があり、それぞれ税率が違います。

長期譲渡所得と短期譲渡所得の概要を以下で見ていきましょう。

- 長期譲渡所得…所有期間が5年を超える不動産

- 短期譲渡所得…所有期間が5年以下の不動産

注意点としては、不動産を購入した日から売却した日までの期間が所有期間となるのではないということです。

不動産を売却した年の1月1日が判定の基準になるため間違えないようにしましょう。

次に以下で長期譲渡所得と短期譲渡所得の税率を確認しましょう。

- 長期譲渡所得の税率…20.315%

- 短期譲渡所得の税率…39.63%

税率がわかったら、以下の算式に当てはめて譲渡所得税を算出します。

- 譲渡所得×譲渡所得の税率=譲渡所得税

不動産を売却する際は5年以上経過している不動産を売却するケースがほとんどでしょう。

その場合は譲渡所得に20.315%をかけて算出された金額が譲渡所得税となります。

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

譲渡所得税のシミュレーション

上記で紹介した内容を踏まえて譲渡所得税を出してみましょう。

今回は以下のケースで譲渡所得税を算出します。

- 建物の種類…鉄筋コンクリート

- 築年数…22年

- 建物の償却率…0.046%

- 不動産の購入金額…3,500万円

- 不動産の売却価格…4,200万円

まず譲渡所得を算出する計算式を以下でおさらいしましょう。

- 売却価格-(取得費用+売却費用)=譲渡所得

次に以下の算式で取得費用を出します。

- 3,500万円(不動産の購入金額)×0.9×0.046(償却率)×22(経過年数)=3,187万8,000円(減価償却費)

- 3,500万円(不動産の購入金額)-3,187万8,000円(減価償却費)=312万2,000円(取得費用)

売却費用については不動産の売却価格の6%、つまり今回の例の場合は4,200万円×6%の252万円とします。

取得費用と売却費用を算出したら、最初の算式に金額を当てはめて譲渡所得を出しましょう。

- 4,200万円(不動産の売却価格)-(312万2,000円(取得費用)+252万円(売却費用))=3,635万8,000円(譲渡所得)

譲渡所得は3,635万8,000円ということがわかりました。

次に譲渡所得に税率をかけます。

今回のケースは不動産を所有していた期間が22年のため、長期譲渡所得の税率をかけます。

- 3,635万8,000円(譲渡所得)×20.315%(長期譲渡所得の税率)=738万6,130円(譲渡所得税)

つまり今回の例の場合は738万6,130円の譲渡所得税を納めるということです。

譲渡所得税には所得税と住民税が含まれているため、支払いをするタイミングは異なります。

所得税は不動産を売却した翌年の2月から3月頃に、住民税は不動産を売却した翌年の6月以降に支払います。

ただし様々な制度を利用して節税することも可能です。

かなり高額な譲渡所得税を支払わなければならないんですね

今回の算式を用いて算出した譲渡所得税をそのまま支払うとなると負担が大きいため、節税対策をして負担を少なくすることが重要なんですよ

不動産の購入金額よりも売却価格が低い場合、つまり利益が出ない場合の譲渡所得税はどうなるのですか?

もちろんその場合は課税の対象になりません

不動産売却にかかる諸費用を節約する方法

不動産売却の際は高額な費用がかかる可能性があることがわかったのではないでしょうか?

しかし譲渡所得税に関しては節税することが可能です。

以下の制度を利用すれば節税できます。

- 3,000万円の特別控除

- 特定居住用財産の買い替えの特例

- 10年超所有軽減税率の特例

この3つの節税対策については以下で詳しく解説していきます。

譲渡所得税の他に測量費用や抵当権抹消費用なども節約することは可能です。

例えば測量費用は現況測量にすれば費用を抑えられます。

抵当権抹消費用に関しては自分で手続きをすれば1,000円から2,000円の出費で済みます。

しかし後々トラブルになったり手続きに時間がかかったりするため、測量費用や抵当権抹消費用はなるべく節約しないほうが良いです。

3,000万円の特別控除の特例

3,000万円の特別控除の特例とは、3,000万円までの譲渡所得に関しては課税しないという制度です。

例えば譲渡所得が3,635万8,000円だった場合、3,000万円の部分については税金がかかりません。

残りの635万8,000円だけが課税の対象となります。

仮に22年所有した不動産を売却する場合は以下の算式で譲渡所得税を算出します。

- 635万8,000円(譲渡所得)×20.315%(長期譲渡所得の税率)=129万1,627円(譲渡所得税)

もし3,000万円の特別控除の特例を使わなかった場合は、738万6,130円の譲渡所得税を支払わなければなりません。

今回のケースでは609万4,503円も節税できることになります。

ただし3,000万円の特別控除を受けるためには様々な条件があります。

例えば直系親族が売却相手ではないことや、住宅を売却する年に他の控除を受けていないことなどです。

全ての条件をクリアしたら確定申告の際に譲渡所得の内訳書を提出して、3,000万円の特別控除の申請をしましょう。

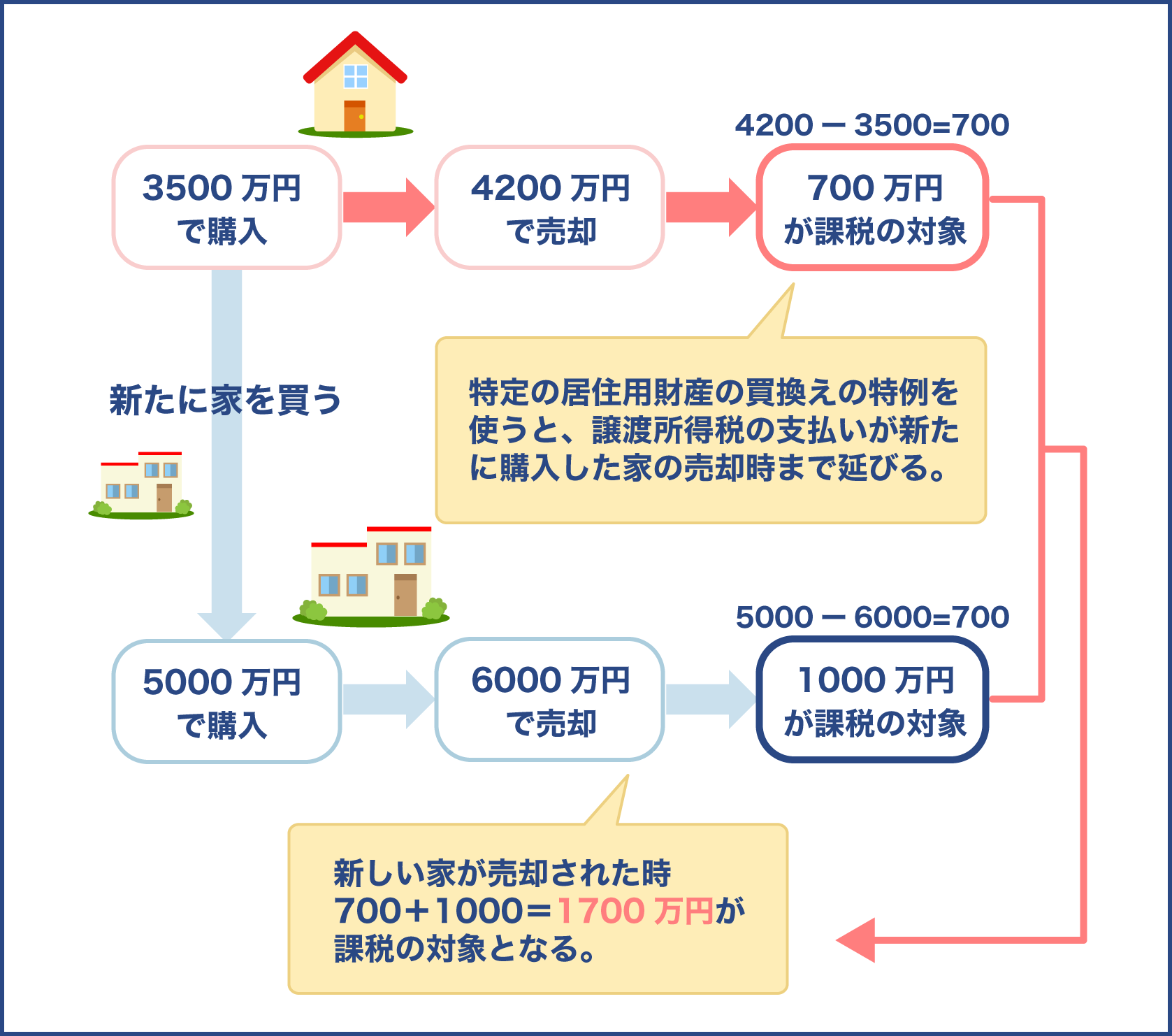

特定の居住用財産の買換えの特例

特定の居住用財産の買換えの特例は、持ち家を売却して新しい家を購入する場合に利用できる制度です。

この制度を正確に説明するためには売却価格-(取得費用+売却費用)の算式で正確な譲渡所得を出す必要がありますが、ここではわかりやすくするためにこの算式を使わずに制度の内容を説明していきます。

例えば3,500万円で購入した家を4,200万円で売却したとしましょう。

新しく購入する家の価格は5,000万円だったとします。

その場合は通常であれば、4,200万円から3,500万円を引いた700万円が課税の対象となります。

しかし特定の居住用財産の買換えの特例を利用した場合は、譲渡所得税の支払いが新しく購入した家を売却するときまで繰り述べとなります。

支払いが帳消しになるのではなく、あくまでも期日が伸びるだけです。

そのためもし新しく購入した家の売却価格が6,000万円になった場合は、6,000万円から5,000万円を引いた1,000万円が課税の対象になるのではなく、繰り延べとなっていた700万円を合わせた1,700万円が課税の対象となります。

3,000万円の特別控除よりも多くの条件をクリアする必要がありますが、全ての条件に当てはまる場合は確定申告の際に譲渡所得の内訳書を持参しましょう。

10年超所有軽減税率の特例

10年以上保有した不動産を売却した場合は税率が下がるという制度です。

ただし売却価格が6,000万円以下の場合に限ります。

以下で税率の違いを確認しましょう。

- 長期譲渡所得の通常の税率…20.315%

- 特例を利用した場合の長期譲渡所得の税率…14.21%

例えば譲渡所得が3,635万8,000円だったとします。

その場合の譲渡所得税は以下のようになります。

- 3,635万8,000円(譲渡所得)×14.21%=104万9,569円

しかも10年超所有軽減税率の特例は、3,000万円の特別控除と一緒に利用できます。

2つの制度を利用した場合の譲渡所得税を以下で見ていきましょう。

- 3,635万8,000円-3,000万円=635万8,000円

- 635万円8,000円×14.21%=90万3,471円

つまり今回の例の場合は90万3,471円を支払うということです。

控除を申請しない場合の譲渡所得税は738万6,130円ですが、10年超所有軽減税率の特例を利用すれば104万9,569円に、さらに3,000万円の特別控除も利用すれば90万3,471円になります。

そのため2つの制度を利用した場合は高い節税効果が期待できます。

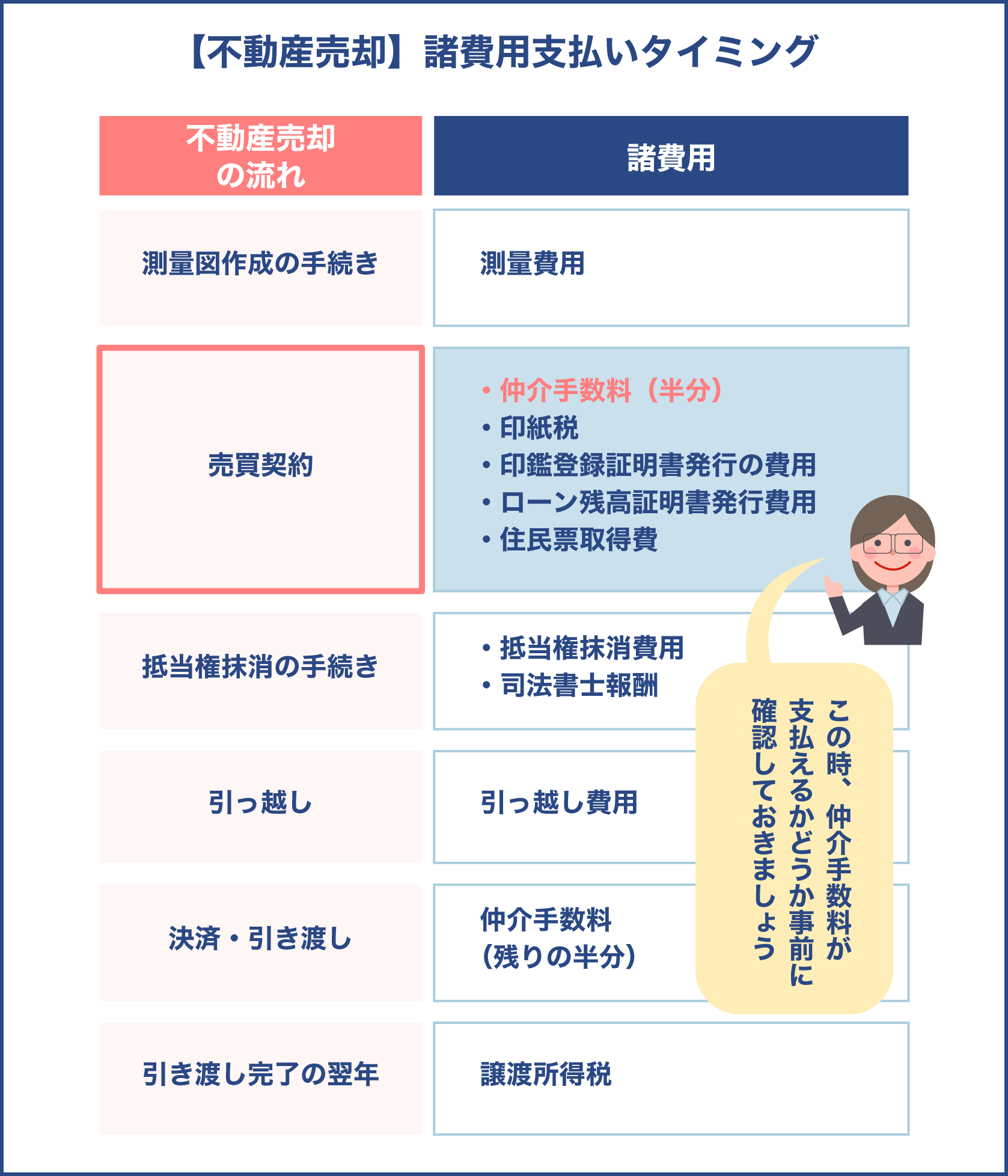

不動産売却の流れと諸費用を支払うタイミング

今回紹介した不動産売却の際に発生する諸費用を支払うタイミングを以下の表にまとめました。

買主から不動産の売買代金を受け取るタイミングは仲介手数料を支払うタイミングと一緒です。

ただし売買契約の際に受け取る売買代金は、売買代金の5%から10%が相場です。

そのため売買契約のときに受け取る代金で仲介手数料を支払えるか否かを確認しましょう。

もし売買代金で仲介手数料が支払えず尚且つ不足分のお金を用意できない場合は、1回目に納めてもらう代金を多くしてもらえないか買主に相談してみましょう。

高額になりやすい仲介手数料は売買契約のときと最後の決済のときに支払うんですね

不動産の売買代金も同じタイミングで支払われますが、売買契約の際に支払われる代金の比率を低くし過ぎると売買代金で仲介手数料を支払えなくなるため注意が必要です

仮に売却価格が4,200万円で最初に受け取る代金の比率を5%にした場合は210万円を受け取れるため、仲介手数料の半額の72万5,000円も支払えますね

不動産売却の際に必要な諸費用の内訳とタイミングについて解説しました。

不動産を売却する際は多くの諸費用がかかるということがわかったでしょう。

特に売買契約のときと最後の決済のときは、持参する書類や支払う費用が多いです。

売買契約から最後の決済までの期間は通常1カ月ほどありますが、1週間しかないケースもあります。

そのため売買契約をする前の段階で全ての諸費用をリスト化しておき、支払いが必要になったときに慌てないようにすることが大切です。

測量費用や仲介手数料は高額になりやすいため、どのようにして費用を工面するか考えておきましょう。

不動産売却で利益が出た場合は譲渡所得税も納めなければなりません。

譲渡所得税の計算は複雑ですが、今回紹介した算式を用いれば簡単に支払うべき譲渡所得税がわかるでしょう。

高額な譲渡所得税になることもありますが様々な控除を利用すれば節税できるため、必要な書類を用意して確定申告の際に申請することが重要です。

売却の際にかかる様々な諸費用と譲渡所得税を売却価格から引いた金額が手元に入るお金です。

できるだけ多くのお金を残せるように節約できる費用は節約しながら必要な諸費用を支払い、気持ちよく取引を終えられるようにしましょう。