マンション投資をお考えの方は、区分買いか一棟買いかお悩みの方もいらっしゃるのではないでしょうか。区分買いとは、一部屋ずつ購入して貸し付けをして運用していくことをいいます。

一棟買いとは、マンションやアパートを一棟まるまる購入し、貸し付けて運用をしていくことをいいます。

不動産投資の初心者の方ですと、一棟買いへの不安もあることでしょう。

ここではマンションの一棟買いを検討している方へ、一棟買い投資の流れや、デメリット、不動産投資で失敗しないポイントなどについてご説明していきたいと思います。

勉強になります!

目次

マンション一棟買いの流れ

まず、マンションを一棟購入する際の流れについて触れていきましょう。

物件選び

マンション投資をする物件を探しましょう。物件情報は、インターネットでの物件情報や不動産会社への問い合わせなど、複数の手段で探してみましょう。

その際には、あらかじめ購入したい物件の条件をおおよそ決めておくことが早く見つかるコツです。

その他、物件をリサーチする際のポイントをまとめてみました。

| 物件探し項目 | ポイント |

| 立地 | ・人気のあるエリアまたは人気のあるエリアの近くであるか ・駅近物件であるか。最寄り駅は都心へのアクセスがよいか。最寄り駅の電車やバスの運行本数は少なくないか ・近くにコンビニやスーパーはあるか |

| 物件価格 | ・周辺の相場と相違がないか |

| 設備 | ・駐車場・駐輪場の有無 ・専有部分の設備は需要があるか(トイレと浴室が別である。ネット環境の有無など) ・ガスは都市ガスか |

| セキュリティ | ・オートロックの有無 ・防犯対策の設備の有無 |

| その他 | ・利回りが周辺の相場と同じくらいか ・耐震工事はしてあるか ・土地の権利に借地権がついていないか ・中古物件であれば、家賃は相場と相違がないか ・瑕疵はないか。 |

物件選びは、賃貸需要があるかどうかと投資物件として収益が見込まれるかどうかなどを一番に考慮しましょう。そもそも収益の見込めない物件を購入してしまっては、大きな損害を負いかねません。

それから、物件の価格についても周辺の物件の相場と相違がないか確認をしましょう。

相場は、国土交通省の「土地総合システム」より不動産取引価格情報検索にて実際に成約された不動産取引での売買価格や、地価公示・基準地価、により知ることができます。また、その他に、国税庁の「路線価」からも相場を知ることができます。その他には、インターネットの不動産物件情報や不動産会社にある情報を見るなどにより相場を確認することができます。

売り出し価格が相場よりも異様に安かったり高かったりすると、瑕疵物件や事故物件であったり、借地権付きの物件であったりしますので、価格だけで判断しないようにしましょう。疑問に思うことがあったら、不動産会社の担当者へ質問してみましょう。

それから、相場への影響としては、周辺地域での開発の状況や、立地条件もありますので、気になるエリアがありましたら、そういった情報なども収集しておいた方がよいでしょう。

また、自分は融資をどのくらい受けることができるのかも調べておきましょう。

借入の可能額は、年収からシュミレーションすることができます。

毎月の返済可能額やボーナス払いの有無、返済期間がわかれば、インターネットですぐに結果を見ることもできますので、物件探しの参考になります。

不動産売買契約

希望の物件が見つかったら、実際に物件を内見しましょう。実際に現場を確認することでわかることもあります。必ず現地確認をしましょう。

購入したい物件が決まったら、買い付け申込書を記入して不動産会社へ提出し、融資の申し込みの確認をします。そして、売り主との交渉をします。売り出し価格はいろいろな経費が控除される前の金額ですので、実際の売買価格よりも高く設定されています。

事前に差し引かれる費用を不動産会社にうかがっておきましょう。

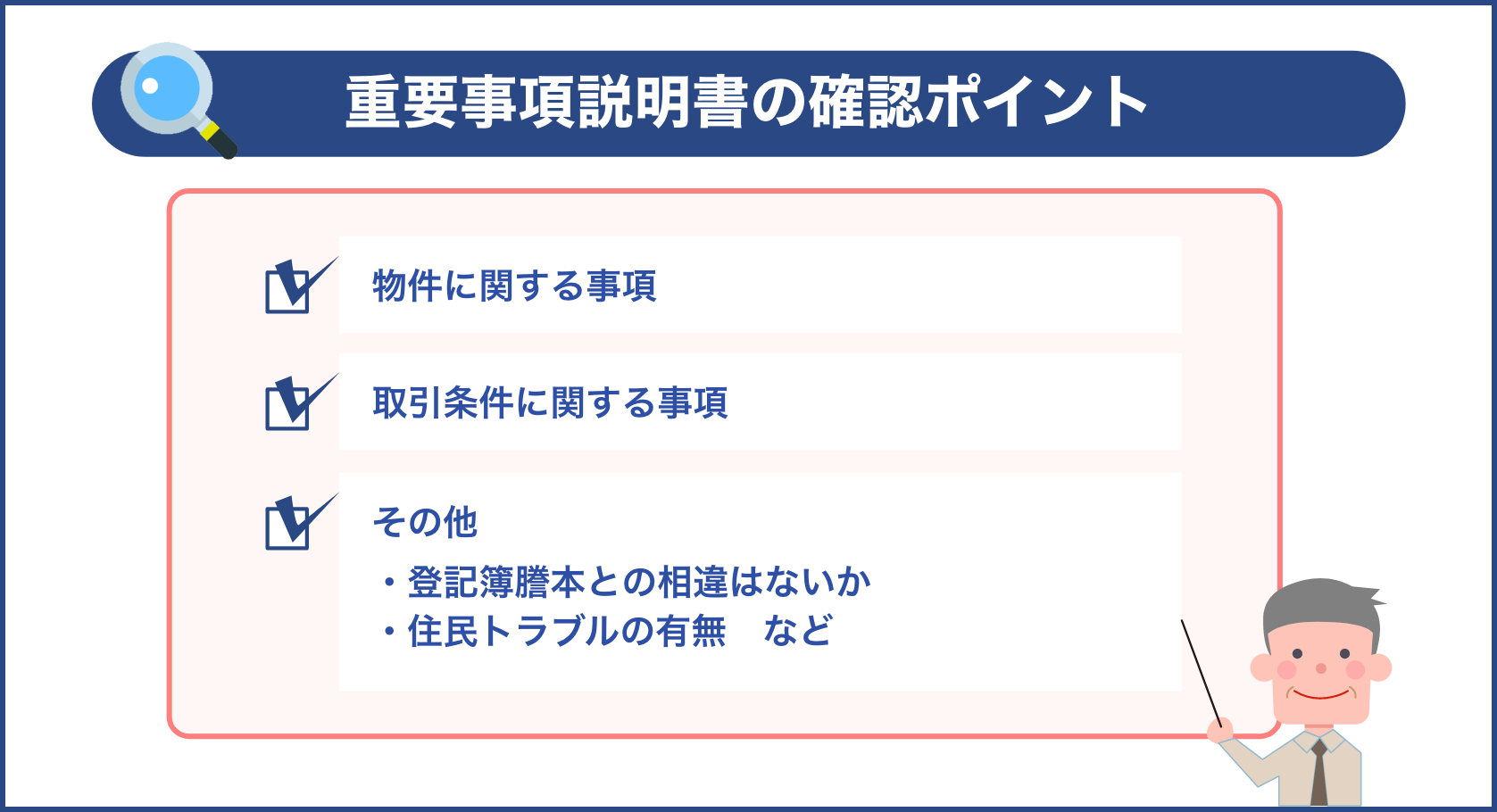

売り主との交渉がまとまったら不動産売買契約を結びます。仲介する不動産会社がいるようであれば、宅地建物取引主任者による重要事項の説明をうけます。

この重要事項説明書は、購入物件の非常に大事な情報が記載されていますので、きちんと説明をうけましょう。

重要事項説明書または不動産売買契約書の確認ポイントは、下記になります。

| 確認事項 | 確認内容 |

| 物件に関する事項 | ・土地計画法による用途や地区の確認 ・建物の高さ制限などがないか ・隣接している道路の種類 ・耐震診断の内容 ・アスベスト使用調査結果の内容 ・電気やガス、水道の種類、設備内容 ・住宅性能評価等の内容 ・瑕疵の有無 |

| 取引条件に関する事項 | ・売買価格 ・手付金の金額、残債の支払い期限、支払方法 ・契約解除の際の取り決め内容 ・ローン特約の有無と内容 |

| その他 | ・登記簿謄本との相違はないか ・住民トラブルの有無 ・修繕積立金の滞納者、家賃滞納者の有無 ・中古物件であれば、今までの修繕履歴の内容 |

重要事項の説明を聞いたら、売買契約書に署名押印をして、印紙を貼付します。

なお、印紙の金額は、物件の売買価格によりかわってきます。

そして、ローンの審査の申し込みをします。この時点で審査が通らなかった場合には、ローン特約により売買契約を白紙に戻すことができます。支払っている手付金については、無利息で返金されますので、必ず、売買契約書にローン特約の記載があるのか、また、条件はどのように記載されているのかを確認するようにしましょう。

物件の引き渡し

売り主に、売買価格の残金を支払います。

支払期日と方法については、売買契約書に記載されています。

契約時には、固定資産税を日割り計算し、清算をします。売買価格の残金の支払い時に、購入してからの固定資産税を売り主に支払います。

不動産取得税などの費用の支払い

売買契約をしたら、仲介してくれた不動産会社に仲介手数料を支払います。

仲介手数料の金額は、宅地建物取引業法により売買価格によって上限が定められています。

| 売買価格 | 仲介手数料の上限(税抜) |

| 200万以下 | 5% |

| 200万円を超え400万円以下 | 4% |

| 400万円を超える | 3% |

その他に、不動産を取得したときに納める不動産取得税があります。

不動産取得税は、取得したときのみにかかる税金です。売買契約時に不動産取得の申告をして、後日送付されてきた納付書で納めます。

それから、所有権移転登記費用の登録免許税と司法書士への代行手続き報酬もかかります。

融資が実行される際には、融資手数料や保証料などを支払います。

契約時の印紙代や、仲介手数料、不動産取得税などは、売買価格によって変動しますので、事前に問い合わせをし、費用や税金の概算を知っておきましょう。

購入後の費用など

売買契約を済ませたら、マンションへの火災保険や地震保険、損害保険などへの加入状況を確認し、保険料を支払いましょう。

それから、マンションを管理する方法を選択します。

マンション管理の方法は、マンションの住民で管理していく「自主管理方式」と一部をマンション管理業者に委託する「一部委託方式」、管理全てをマンション管理業者に委託する「全部委託方式」とがあります。

管理業者に委託するのが安心ですが、手数料は一棟買いとなると高額になりますので、複数の管理業者に問い合わせし、どの業者と契約をするのか検討した方がよいでしょう。

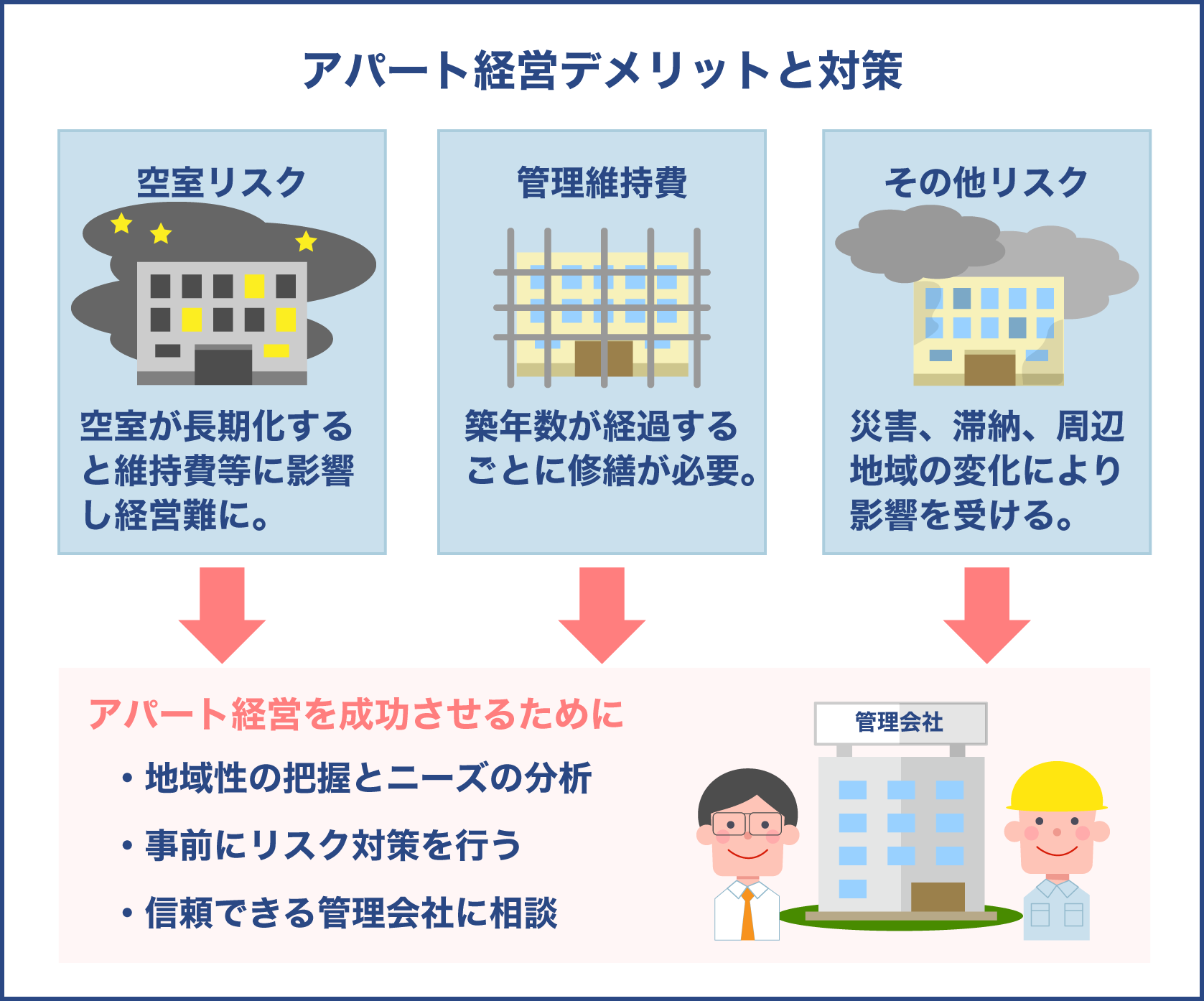

マンションの一棟買いのデメリット

続いて、マンション一棟買いのデメリットについてご説明していきます。

お願いします!

空室のリスク

マンション投資は、住民からの家賃を収入としています。部屋の空室があると、予想通りの利益を得ることはできません。

しかしながら、一棟買いでのマンション投資は、区分買いに比べて部屋数が複数であるため、家賃収入がまったく入ってこないことはありません。

区分買いの場合では、一部屋の所有であれば、その部屋が空室になってしまったときには収入がありません。一棟買いは複数の住民からの家賃があることにより、収入の金額自体は多くなります。

管理の規模

一棟買いでのマンション投資は、マンション全体の管理をおこなわなければなりませんので、管理しなくてはならない規模が区分買いよりも多く、マンション管理業者への手数料も高額となるため、運用の負担は大きくなります。

きちんと管理ができていないと余計な費用がかかってしまう可能性が十分にあります。

マンション管理業者の専門知識なども頼りにしていきながら、経営に注意していかなければなりません。

高額出費となってしまう可能性がある

マンション一棟買いでの投資の運用は、ハイリスクハイリターンといっても過言ではありません。

一棟買いでの融資審査の基準では、そもそも高額所得の方でなければ通らない可能性もあります。

家賃収入の金額も多いですが、毎月かかる費用も高額です。満室経営がかなうかどうかは運営してみなければわかりません。運用次第では大きな損失を生んでしまいかねませんので、ある程度の資産の余裕をもってマンション投資をおこなった方がよいでしょう。

災害時でのダメージが大きい

一棟買いでのマンション投資は、災害時でのダメージが区分買いよりもとても大きくなります。災害がおこることは予想ができませんし、たとえ、保険に加入していたとしても、その損失が保険で全て賄える保証もありません。区分買いの方がそういったリスクは少ないといえるでしょう。

売却がすぐには決まらない

マンションの一棟買いでの投資は、売買での金額が大きいため、売却を考えて売りに出したとしても、満室での引き渡しやよっぽどの好立地でない限り、買い手が見つからない可能性があります。

売却をすぐにでもしなければならない状況になる前に対策を練るか、計画的に売却をしなければ、値下げ交渉に応じなくてはならない場合もありますので、注意が必要です。

一棟買いのメリットもある

デメリットについてお話をしてきましたが、一棟買いでのマンション投資のメリットもたくさんあります。

まずは、一棟買いをしてオーナーになっているため、とにかく自分で決めることができる自由があることです。

区分買いでは管理組合に承認を得たりしなくては自由にできない場合がありますが、一棟買いではマンションの建て替えやリフォーム、修繕などが自分の思うようにおこなえます。満室経営になるよう工夫ができる面では、なかなか魅力的です。

それから、建物の他に土地も所有していますので、マンション投資ではなく駐車場経営にしてもかまいませんし、うまくいかなくなったときに自分で経営を切り替えることができます。

| 一棟買いのデメリット | 一棟買いのメリット |

| ・空室が出ないように運用しなければ利益は出ない ・管理の規模が大きいため、責任が重大 ・失敗してしまうと損失額が大きい ・災害時のダメージが大きい ・売却の際には、売却価格が高額になる可能性があるため、買い手がすぐに見つからないこともある ・そもそも高収入でないと購入できない可能性がある | ・一棟のうち全ての部屋が空室となるのはなかなかないため、区分買いよりは空室のリスクは低い ・家賃収入額が大きいので運用次第で資産形成が可能 ・建物がなくなっても土地があるので、マンション投資だけでなく、土地活用もできる ・自由に管理運営ができる ・区分買いよりも融資の審査が通りやすい |

マンション一棟買いの投資の注意点やリスクへの対策

マンション投資の際に気を付けておくべきことはありますか?

ここでは、マンション一棟買いの投資を失敗させないために心がけなくてはならない対策について触れていきます。

不動産についての知識

マンション投資は、住民からの家賃の収入から、毎月のランニングコスト(マンション管理業者への手数料、セキュリティ保守料、水道光熱費、)を差し引いた手残りからローンの返済を支払い運営していきます。

年間の収支としては、月々の手残りから固定資産税や所得税、広告宣伝費、火災保険料や地震保険料などを支払っても収益が残るようでなければマンション投資は失敗してしまいます。

購入の金額や費用の規模も大きいため、不動産についての知識を勉強したうえでの経営をお勧めします。

空室のリスクはありますが、まずは区分買いから始めてみるというのも選択としてはありでしょう。不動産投資が慣れてきてから一棟買いへシフトしてみるもの良いかもしれません。

一棟買いでのマンション投資をおこなうときには、マンション購入時の資料のみでの利回りの確認だけではなく、実際の家賃収入の入金状況や、空室の確認、ランニングコストの概算を計算するなどしてシュミレーションし、事前に収益が見込まれるかどうかを十分に検討したうえで実行しましょう。

マンション投資の収支の構造

| 月々の収支 | 年間の収支 | |

| 収入 | ・家賃による収入 | ・家賃による収入 ・礼金、更新料による収入 |

| 費用など | ・マンション管理業者に管理業務を委託しているのであれば、委託手数料 ・水道光熱費セキュリティ保守料 ・ローンの返済 | ・月々の収支の手残り ・固定資産税 ・広告宣伝費 ・ローンの返済 ・年間の所得に対しての所得税、復興特別所得税、住民税 |

管理会社への依頼や災害時などの対応

マンション管理業者とは、国土交通省によって管理されているマンションの管理を請け負う業者のことをいいます。

マンション管理業者の業務は、マンションの管理組合により委託されたマンションの管理業務(マンションの管理組合の会計の管理、マンションの維持や修繕の管理、管理組合の理事会の支援、管理組合主催の総会の支援、マンションの点検業務、業者依頼での作業時の立会い、各管理業務の報告、マンションの清掃、その他設備の点検や管理)をおこなっています。

管理業者は、その内容を帳簿に記録しなくてはなりません。

一棟買いの場合にはマンション管理業者への手数料の支払いは、マンション全体での管理業務委託ですので、区分買いの場合よりも手数料が高額となります。

マンションの規模によりますが、大きくなればなるほど、管理業務はすべて委託した方がよいでしょう。

災害がおきてしまった場合でも、専門知識を備えているマンション管理業者により対応やアドバイスをしてもらった方が、安全といえるでしょう。

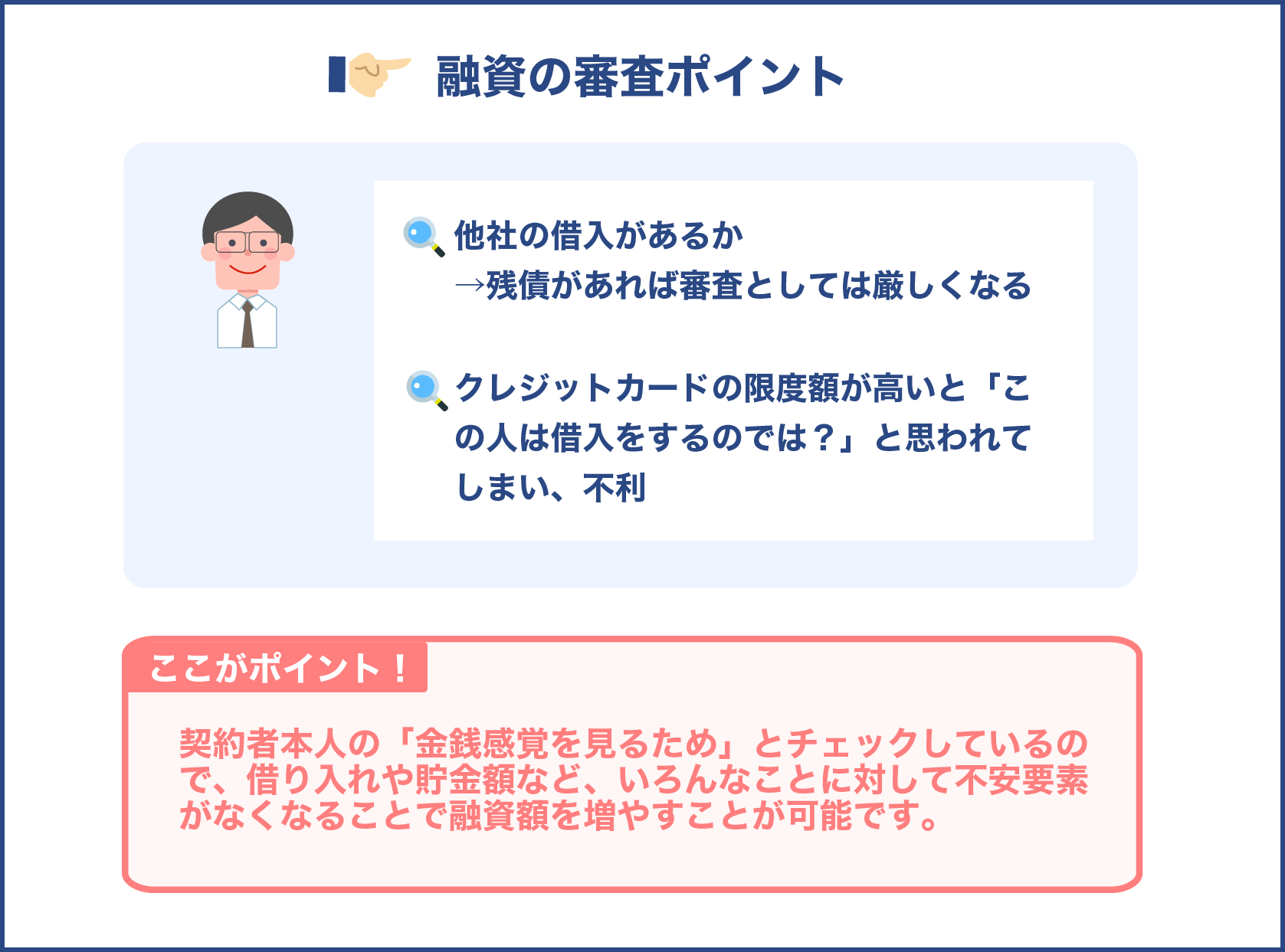

融資について

不動産購入時の融資については、大手の都市銀行では融資の審査が通りにくく、地方銀行、ノンバンク・信託銀行の順に審査が易しくなっていきます。

その反対に、金利についてはノンバンクや信託銀行では年利4~10%、地方銀行や都市銀行になるにつれて年利2~3%と減っていきます。

金融機関によって条件は変わりますので、マンション投資を考えているのであれば事前に相談していただき、融資が可能であるか、また融資限度額はどのくらいか、金利はどのくらいになるのかを確認しておきましょう。

マンション投資の運用について

マンションの運用で参考になる数値の一つに利回りがあります。

利回りには、表面利回りと想定利回り、実質利回りというものがあり、表面利回りは管理費や税金、その他の経費を含めないで計算したものをいい、実質利回りは不動産投資にかかる経費を全て含めて計算したものとなっています。

物件情報に載っている利回りは、表面利回りとなっており、実際は経費を差し引いた数値となっていますので、確認には注意が必要です。

物件の選び方について

なんといっても、物件選びが収益に大きく影響を与えます。

賃貸需要のない物件を購入しても空き室となってしまい、収入を減らしてしまいます。

立地については、ある程度譲れない部分を決めておき、不動産会社へ伝えておきましょう。だからといって、都心部の人気エリアでは、売買価格が億を超える場合も珍しくありません。

融資を受ける額は返済可能であることが必須ですので、都心ではなく都心へのアクセスがいい立地で考えた方が、融資の金額を抑えることができます。売却することを考えた場合にも、都心へのアクセスがいいエリアであれば、満室にして高額で売却というのも不可能ではありません。

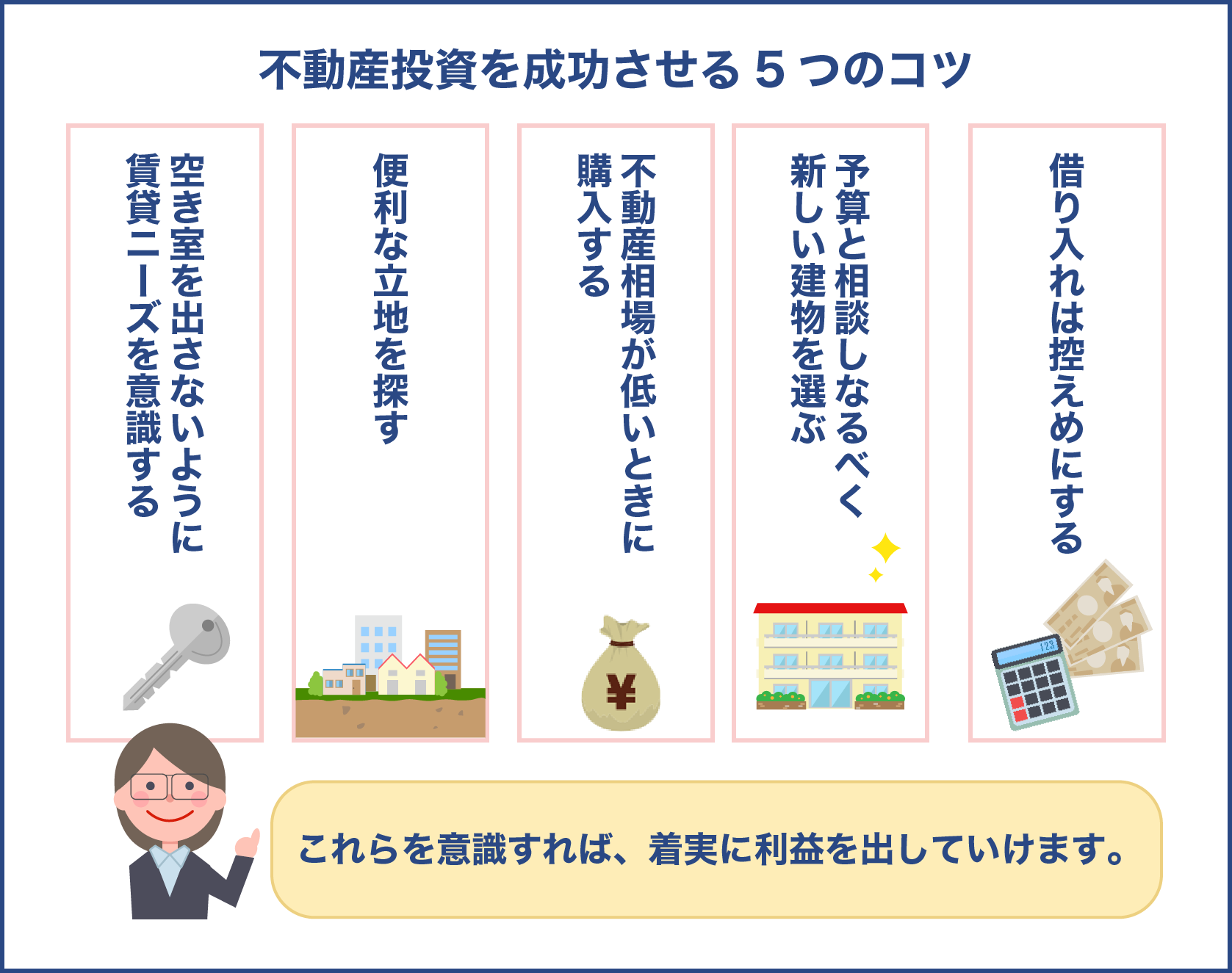

マンション一棟買いの成功ポイント

こちらでは、マンション一棟買いの投資を成功させるためのポイントについてご説明してきます。

資金計画をたてる

マンションの一棟買いは、区分買いなどに比べて高額な物件の購入となりますので、検討なしでは決して取り掛かることのできない経営となっています。勢いで経営を始めてみて、失敗をしてしまった人は多くいることでしょう。

まずは、余裕を持った資金計画たててから、一棟買いのマンション投資を始めましょう。

具体的には、購入希望物件での家賃収入の概算をたてて、管理費やローンの返済、税金などの支払いも考慮した結果、現金が残るかどうかを検討することです。マンションは築年数が増えていくと修繕費が次第にかかってきます。

短期ではなく、中長期を見据えた計画をしましょう。

どうしても利回りがよくならない場合には、売却も視野に入れなくてはなりません。そうなった場合にも対応できるよう、あらかじめ複数の想定をたてておくとよいでしょう。

管理運用の計画

マンションを一棟買いした場合での経営は、ご自身の計画で経営することができます。

マンション管理業者に依頼した場合でも、経営判断はあくまでもオーナーとなります。

マンション自体の資産価値も築年数により下がっていきますが、修繕計画をおこなっていれば、家賃を下げることなく運用することは可能です。

家賃収入は安定した大きな収入になりますから、一棟買いのマンション投資が一件でも順調にいくことができれば、他の物件も購入して運営することができるかもしれません。

何件か持ち合わせた方が、たとえ利回りがさがってしまったとしても、他の物件の収益で補填することもできます。

不動産投資家の中には、一棟買いのマンションの他に、アパートの一棟買いやマンションの区分買いなどを組み合わせて所有している方も多くいらっしゃいます。資金的な余裕が必要となってしまいますが、マンションの一棟買いにて資産形成ができてきたら検討することも可能かもしれません。

失敗例から学ぶ

今の時代では、インターネットにたくさんの情報があります。口コミサイトやブログなどから、一棟買いのマンション投資の情報を収集することも可能です。そこには、成功例だけでなく、失敗例もあることでしょう。

失敗例から見えてくる対策もありますので、自分が失敗してしまう前に、ぜひ情報収集をして参考にしましょう。

融資は頭金を用意しよう

マンションの一棟買いでの融資の場合、マンションの売買価格に応じて融資金額も大きくなりますので、フルローンよりも頭金を用意した方がいいでしょう。

一般的には購入物件の10%程の頭金を用意できるとよいとされています。

マンション投資の運営状況によっては、収益を得ることができず、ローンの返済が滞ってしまうことも少なくありませんので、マンション投資をお考えの場合は、まず資金の準備から取り掛かったほうがいいかもしれません。

購入物件は中古を選ぼう

一棟買い物件は、建物全体を購入するので、高額な物件が多くなります。立地条件によっては融資が通らないなんてこともあるでしょう。

そんな場合には、新築物件ではなく、中古物件に条件を変えてみるのもよいでしょう。

中古物件の場合には、すでに住んでいる方がいらっしゃいます。購入して翌月には家賃収入を得ることができるのです。新築物件は、新しいという利点はありますが、マンション投資物件としては、空き室をつくらないことから入りますので、あまりお勧めはしません。

また、新築物件では、マンションを建てる時点では想定になかった立地の変化により、完成時から入居者が埋まらなかったなんてことが起きる可能性があります。

そうすると、家賃収入は想定よりも低くなってしまいます。その場合でも毎月かかる固定費やローンの返済は支払わなければなりません。

一棟買いの場合には、費用が区分買いよりも高額ですので、空き室が埋まらなければ、資金がショートしてしまうリスクがあります。

立地条件は需要のあるものにしよう

マンションの一棟買いの流れでもご説明しましたが、物件の立地条件は非常に大事です。人気のあるエリアやその周辺であることや、賃貸需要が高い物件でなければ、購入しても収入自体が見込めません。収益の見込めない物件は、購入しても意味がありません。

何度もお伝えしますが、万が一、物件を売却することになってしまっても、賃貸需要のある物件はそこまで値下げすることなく売却ができます。空き室の状況によっては、高額での売却も可能かもしれません。

また、マンションのタイプがワンルームであるのか、ファミリータイプであるのかによっても立地条件は変わってきます。

単身者向けのワンルームであれば、どちらかといえば都心よりに需要が多く、ファミリータイプであれば、郊外ではあるけれど乗り換えをすることなく都心へアクセスできる地域の方が需要が多かったりします。

それから、ワンルームであれば長期で入居する人がファミリータイプに入居する人よりも少なかったり、逆に、ファミリータイプの場合は、一度入居すれば長く住んでもらえるが、退去された場合、その次の入居者がなかなか入らなかったりもします。

このように、マンションのタイプによっても立地条件は変わってきますので、融資を受けることのできる無理のない価格範囲でターゲットを絞りながら、所有したいマンションを探しましょう。

まとめ

今回は、マンション投資の一棟買いについてお話してきました。不動産投資をお考えであれば、マンション一棟買いの投資は憧れかもしれません。

しかし、規模が大きいがゆえにデメリットについてはかなりシビアな内容となっていました。マンション投資初心者の方にとっては、不安にお思いになった方もいらっしゃったかもしれません。

とはいえ、成功すれば大きい金額での資産形成が可能です。区分買いでのマンション投資よりは早いことでしょう。

マンション投資の初心者の方であれば、始めは区分買いでの購入で運用していきながら資金を増やしていき、慣れてきたころにマンションの一棟買いをしてみるのもよいでしょう。余裕があれば併用することもできます。

このように不動産投資は、知識を得てコツを掴むことができれば、他の投資よりも高い利回りでおこなうことができます。

お話をしてきました内容を参考にぜひ投資してみてはいかがでしょうか。

必要な知識を得て、挑戦してみたいと思います!