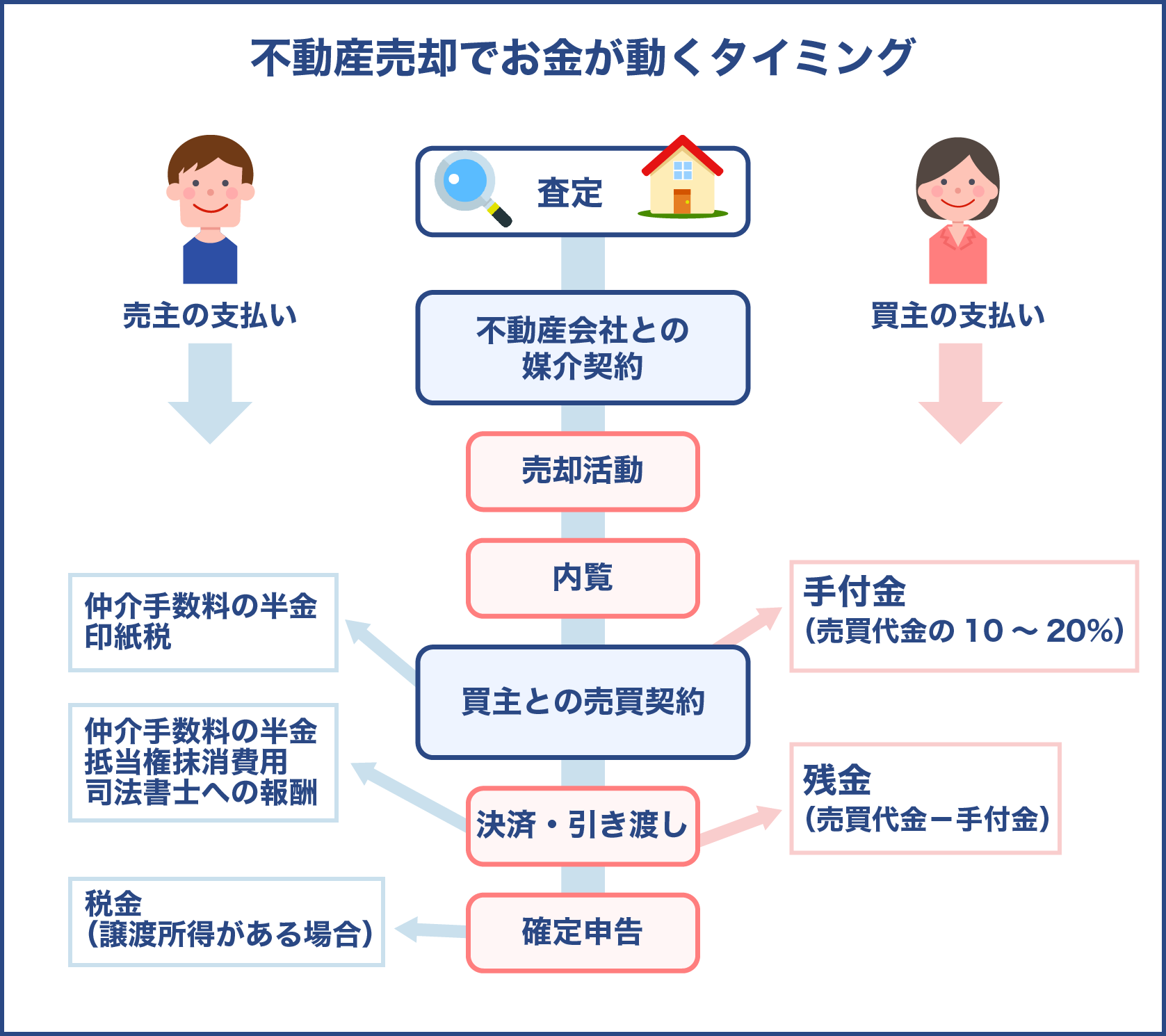

マンションを売却する際に気になる点は、売却時の値段や不動産会社のことではないでしょうか?

確かにマンションの売却価格は高額になりますから、不備なくしっかりと進めたいところです。

ここで、見落としがちになるのは『火災保険料やローン保証料など、マンションを売却すると同時に戻ってくるお金がある』ということです。

物件売却時の金額と比較すると少ない金額ではありますが、数万円単位のお金が戻ってきますからきっちりと返戻しておきたいものです。

今回は、火災保険の解約をする瞬間や途中解約することで戻ってくる保険料や返金方法についての注意点を踏まえて解説していきます。

はい!

目次

火災保険とは

火災保険とは

火災保険はマンションや一戸建てなどの建物が家事で燃えてしまった時に、必要な補償を受けられる保険です。

マンションを購入する時に火災保険の加入を勧められ、深く理解しないまま勧められた保険に加入している方もいらっしゃるのではないでしょうか?

まず、火災保険の基本からご説明していきます。

火災保険に加入する必要性

火災保険とは、火災や落雷、水漏れなどにより生じた損害をカバーするための補償のことです。

ですから、火事で家が燃えてしまった時だけに適用されるわけではありません。

自分のマンションが出火原因ではなく、もらい火の被害でも補償対象となるため被害に備え火災保険に加入しておく必要があります。

一戸建てやマンション、ビルなどの「建物」と、建物内部にある家具や什器などの「動産」が補償対象となりますが、保険の対象を両方に設定していない場合は片方のみが補償対象となります。

住宅ローンを組むときに、火事でマンションが燃えローンだけ残ってしまうようなリスクを避けるためにも、建物に関して火災保険に入るのが一般的です。

主な火災保険には、「住宅火災保険」と「住宅総合保険」の2種類があり、その役割は少しずつ違います。

住宅火災保険とは

火災・落雷・破裂・暴風・風災などのリスクによって生じた損害に適用されます。

住宅物件の火災保険としては、一般的なものとなり地震保険をプラスすることができます。

住宅総合保険とは

住宅火災保険の補償内容に加え、建物外部からの衝突・落下・盗難・水災など幅広く備えられる保険となります。

地震保険を付帯することもできます。

この他、さまざまな特約がついた各保険会社独自のプランが用意されています。

マンションは特に、両隣だけではなく上下の住人にも水漏れ被害や、日常生活におけるアクシデントや、負傷させてしまった相手への治療費などあらゆるリスクに備えて火災保険は必要だと言えるでしょう。

もし火災保険に未加入で火災が発生してしまったら、建物の再建費用と家具などの家財購入費用が必要になり、この全てを自分で負担しなければなりません。

火災で他人の家を延焼させた場合は、失火責任法により失火者に重大な過失があると損害賠償を請求されますので、火災保険に入っていないと人生が大きく変わる可能性があります。

大切な資産を、思わぬ事故で損失してしまわないためにも火災保険に加入しなければなりません。

長期契約では、契約を何年か前に行うため、どんな保険会社を利用したのか、入っているかどうかさえも忘れてしまうこともあります。

次の項目に該当する方でも、「加入していないはずだ」と思い込みで判断するのではなく、一度確かめてください。

投資用のマンションでも火災保険に加入している?

投資目的でマンションを購入し、賃貸契約をしている場合についてご説明します。

賃貸契約をする際は、「借主が火災保険に入っているのでオーナー側は火災保険に入る必要はない」と思いがちですが、マンションを借りる人は賃貸用火災保険に加入しているため、借主が原因でない火災や隣室からの延焼に対しては賃貸用火災保険が適用されることはありません。

ですので、オーナー側も契約しているはずです。

オール電化住宅だから火災保険は必要ではない?

出火原因の多くは「コンロ」の火が燃え移ったことによる火災ですが、オール電化だからと言って火災保険が必要でなくなるわけではありません。

寝たばこが出火原因にもなりますし、電気機器の漏電やコンセントのほこりが火災の原因となることもあります。

したがって、オール電化住宅の方も火災保険に加入しています。

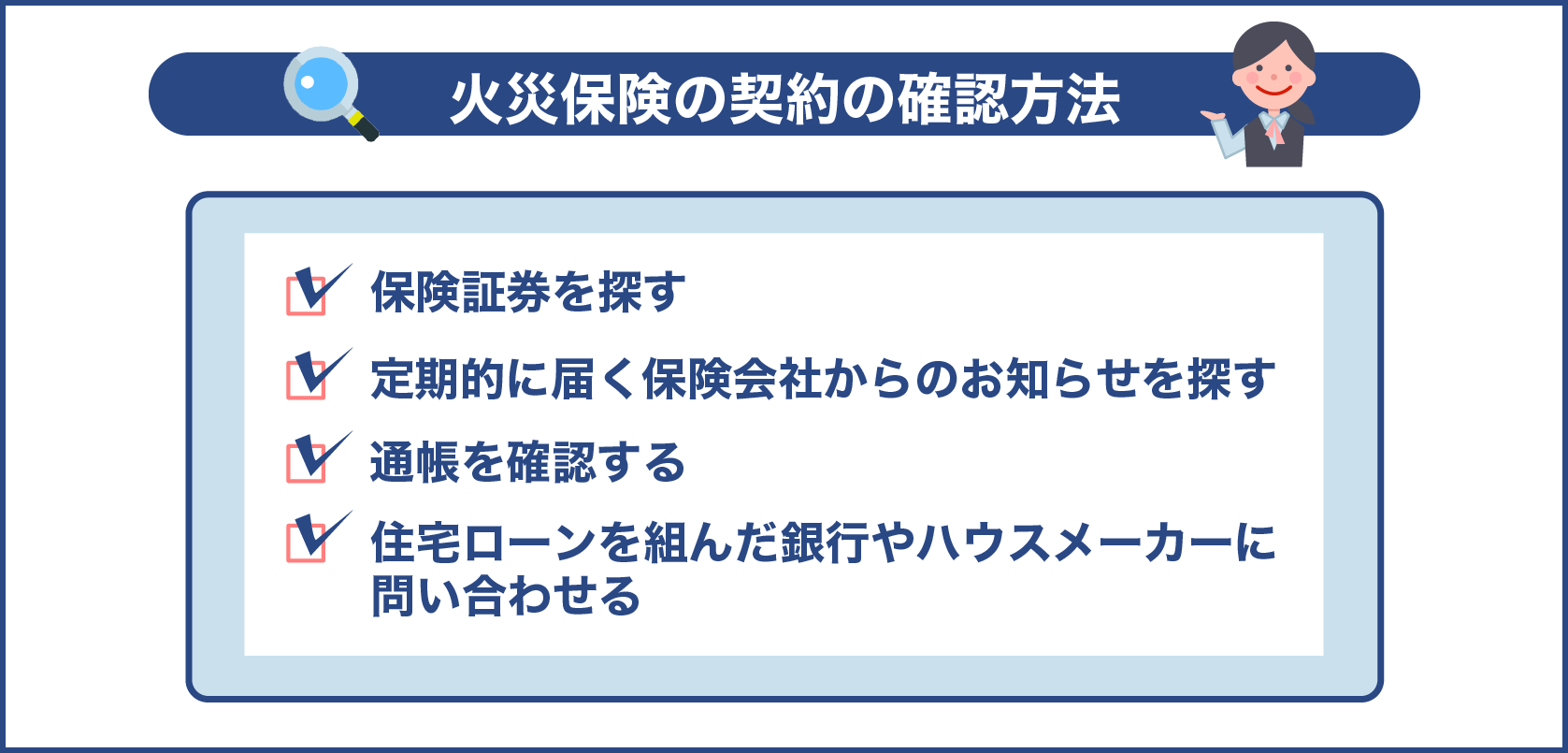

保険に入っているのか、どのように確認したら良いのでしょうか?

次に、火災保険に入っているのか?どの保険会社に加入しているのか?を確認するためにはどのような方法があるかをご説明いたします。

火災保険の契約の確認方法

火災保険は長期契約で締結することが多いため、保険に入っていたか否かについて忘れがちです。

このような場合、どのようにすれば契約を確かめられるのか、その方法をご紹介いたします。

保険証券を探す

まずは保険証券を探してみましょう。

保険証券を確認すればどの保険会社の、どのようなプランで契約を交わした火災保険なのかが分かります。

探しても見つかなければ、家を購入した時に貰った書類の中に紛れ込んでいる可能性も考えられますので、一度確かめてみましょう。

定期的に届く保険会社からのお知らせを探す

もしも、家の中を探しても保険証券が出てこなかった場合は、保険会社から定期的に契約内容の確認のために案内が送られているはずです。

保険会社から届いたお知らせのはがきが残っていないか、探してみましょう。

そのはがきに保険会社名や電話番号が記載されていますので、保険会社に直接契約の状況を問い合わせてみると詳細を教えてもらえます。

通帳を確認する

保険証券がなく、保険会社から定期的に届くはがきも見つからないのであれば、次は通帳を確かめてみましょう。

保険料を支払った記録が記帳されていると、どこの保険会社と契約しているかが分かります。

長期一括契約に関しては、昔までさかのぼる必要があります。

住宅ローンを組んだ銀行やハウスメーカーに問い合わせる

どんな保険会社で契約したのか忘れてしまい、確認できる手段が何一つ見当たらない場合は、住宅ローンを借りた銀行やハウスメーカーに問い合わせてみましょう。

契約する際、銀行やハウスメーカーにすすめられた保険会社にそのまま加入することが多いので、どこの火災保険と契約したかが分かるかもしれません。

火災保険を質権設定されている場合は銀行が保険証を保管しています。

その場合は、どんな保険会社と契約しているかについて住宅ローンを借りた銀行に問い合わせると教えてもらえます。

住宅ローンの返済が終了したが、火災保険を更新しているかどうか覚えが無い場合は、現時点では加入していない可能性が高くなります。

更新漏れの可能性がありますので、早急に保険会社に確認をするようにしましょう。

マンションを売却時に火災保険は解約できる

火災保険はほとんどの方が月払いではなく、年払いや長期契約(一括払い)で契約する方が多いです。

一括払いで支払っていても途中で保険を解約できます。

途中で解約すると、先に支払った保険料がもったいないと思いますが、解約月からの保険料については返戻されるのでご安心ください。

ただし、物件を売却すると自動的に火災保険の契約が切れることはありませんので、保険料を支払い続けなければなりません。

無用な保険料を支払い続けるのは勿体ないですから、必ず解約手続きを行いましょう。

では、火災保険を途中解約するタイミングはいつにすればよいのでしょうか?

解約をおこなう際は、必ず引き渡し後に行ってください。詳しく説明しますね。

火災保険解約のタイミングは「引き渡し後」

マンションの買い手が見つかり、売買契約が成立したとしてもすぐに火災保険の解約をしてはいけません。

解約をおこなう際は、必ず引き渡し後に行ってください。

売買契約を交わした後、すぐに買主にマンションを引き渡すわけではありません。

売買契約とは

マンションの買い手が見つかり売買の契約を交わしただけの状態となり、マンションを買主に引き渡すまでには、売買契約を交わしてから約1カ月かかります。

ここでの引き渡しとは、一連の手続きが終わり所有権を買主に移転したことを表します。

では、次に解約する瞬間を間違えたことで起きるリスクについてご説明いたします。

火災保険を解約する瞬間を間違えたことで起きるリスク

マンションの売買契約を交わしたが、買主に引き渡すまで1カ月の間に火災が発生した場合、損害を受けた修繕費は売主側が負担しなければなりません。

不動産の売買では、「危険負担」という言葉があります。

危険負担とは

売買などの双務契約が成立した後、両者に故意はないが目的物が滅失または、破損した場合において、そのリスクを当事者のいずれかが負担することを表します。

このように引き渡し前に火災などで損害を受けると、売主か買主のどちらかが損害を負担すると定められていますが、解約後から物件引き渡しまでの間にもし火災が発生した場合は、民法では不動産などの特定物売買に関しては「買主負担を原則」としています(民法第534条)。

その上、引き渡し前にマンションが火災で損害を受けた場合、買主は代金支払いの義務が免除され、物件を購入せずともよくなります。

マンションの売却で得た資金を元に、次の新居を購入しようと考えている人は多いと思いますが、売却が白紙に戻されたら新居の返済に目途がつかなくなるだけではなく、火災にあったマンションの修復にかかる費用や賠償金を自ら支払わなければならなくなります。

解約する瞬間を間違えてしまうと、大変なリスクを背負う結果を招くかもしれません。

必ず、「売買契約成立後」ではなく「引渡し後」に解約をおこないましょう。

火災保険料が返戻される条件は?

火災保険は長期契約することで、保険料を割安に契約できますから長期契約をする方が多いです。

長期契約を選ぶと1年契約を10回繰り返して支払うより保険料が割安になるからです。

この場合、割引を適用することで途中解約できないのではないか?と心配する方がいらっしゃいますが、火災保険はいつでも解約できます。

また、契約期間の途中であっても、未経過分の保険料を返還できます。

解約手続きを行ってから、解約返戻金が戻ってくるまでは約1週間かかります。

これは、解約請求書を保険会社が受け取ってから1週間程度の時間が必要となるため、解約手続きを保険会社が受け取るまでの期間を入れるとさらに時間が必要となります。

しかし、火災保険がどのような条件下でも返戻されるとは限りません。

返戻されるケースは以下の場合に限ります。

- 長期一括契約で契約している

- 売却時に残存期間が残っている

- 契約期間の残りが1カ月以上

マンション売却時に火災保険の残存期間が1カ月未満の場合は、返戻金はありません。

長期一括契約における返戻金の割引率

火災保険の解約日は、解約請求書に記入できますので、引き渡し日を記入しておきましょう。

解約返戻金の金額は保険会社によりけりですが、保険料の総額を支払った期間で、月割計算し差し引いた額を受け取れます。

計算方法は以下の通りです。

- 解約返戻金(未経過保険料)=一括払保険料×返戻率(未経過料率)

長期契約は2年以上の契約の場合に適応し、期間の長さに応じた保険料の割引がされます。

この割引のことを「長期係数」と呼び、1年ごとの契約更新より保険料が安くなります。

火災保険における長期係数

| 契約年数 | 長期係数 |

| 2年 | 1.85% |

| 3年 | 2.70% |

| 4年 | 3.50% |

| 5年 | 4.39% |

| 6年 | 5.10% |

| 7年 | 5.90% |

| 8年 | 6.70% |

| 9年 | 7.45% |

| 10年 | 8.20% |

返戻金は、掛け捨てタイプでも積み立てタイプでも適用されます。

また、保険期間中に不要だと感じた「特約」など一部だけを解約する場合にも、部分的な解約と見なされ差額分の解約返戻金を受け取ることができます。

しかし、前回まで入っていた火災保険を、新居の家用としてそのまま引き継ぐことはできません。

マンションを引き渡しの際には、解約手続きを行いましょう。

火災保険を解約し忘れるとどうなる?

火災保険を途中で解約するためには、自らが手続きを行う必要がありますが、加入していたことを忘れており、解約の手続きをし忘れた場合はどうなるのでしょうか?

答えは解約し忘れたからと言って、罰則や追加金を請求されるわけではありません。

しかし、新居を借りたり、購入したりする際には、現在加入している契約を引き継げるわけではありません。

結果、保険料を二重支払いしていることになりますので、無駄な保険料を支払う結果を招きます。

長期契約ともなると、安い金額ではありませんので、まずは加入しているかどうかを確認しましょう。

わかりました!

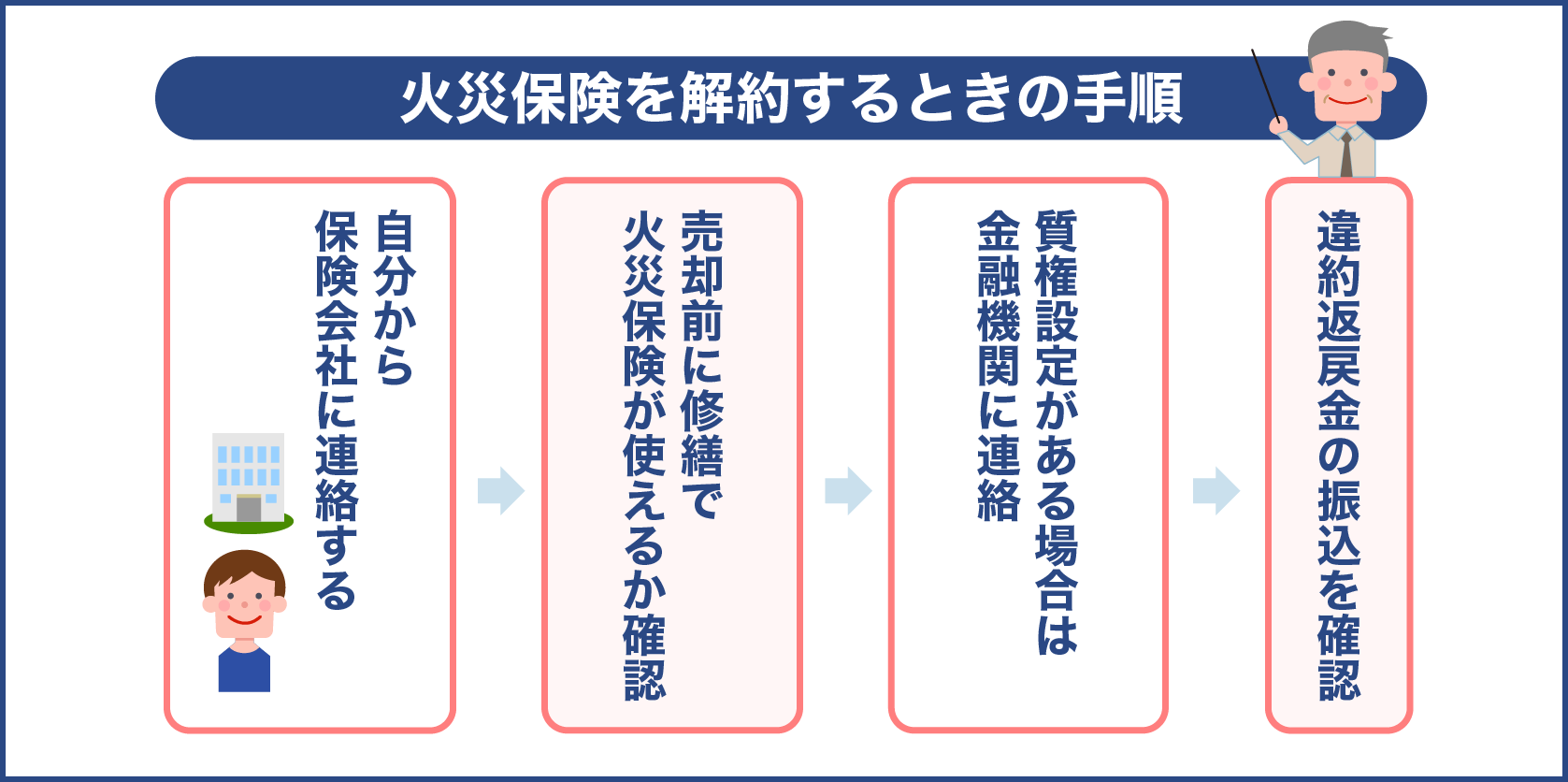

マンション売却で火災保険を解約するときの手順と注意したいポイント

火災保険を途中で解約する場合の手順をご紹介いたします。

注意したいポイントを抑えて、ミスがないようにしてください。

自分から保険会社に連絡する

どの保険でも同じですが、保険会社側から解約に関する問い合わせがくることはありません。

マンションを売却する時に保険解約の連絡をし忘れていると、保険料は返戻されることなく引き続き保険をかけ続けていることになります。

解約する際は、担当代理店や損害保険会社に自分から連絡しましょう。

その際、連絡先は保険証券に記載されているため、まずは保険証券をご確認ください。

保険会社から解約に必要な書類が送付されますので、書類に記入・捺印をした上で返送すれば手続きは完了します。

この時、銀行のローン保証料も一緒に戻ってきます。

ローン保証料も同様に残存期間が残っていると残りの期間の保証料が返戻されます。

ローン保証料は住宅ローンの抹消手続きをすると、銀行側が計算して返戻してくれますので、ローン保証料については自分から連絡する必要はありません。

売却前に修繕で火災保険が使えるか確認

火災保険に修繕ができるオプションが付いている場合がありますので、解約する前に確かめておきましょう。

引き渡しまでにマンションの傷みを修繕しておかないと、後々に発見された場合に売主がその費用を負担しなければなりません。

オプションには以下のような災害に対応可能です。

火災保険のオプション

| 火災保険のオプション | |

| 1 | 火災・落雷・破裂・爆発 |

| 2 | 風災・ひょう災・雪災 |

| 3 | 水災 |

| 4 | 水ぬれ |

| 5 | 物体の落下・飛来・衝突 |

| 6 | 騒じょう・集団行動などによる破壊 |

| 7 | 盗難・盗難による破損・汚損 |

| 8 | 偶発的な自己による破損・汚損 |

マンションに住まわれている方は「水濡れ」に加入している方も多いです。

台風で雨漏りが発生した場合や、上の階から水が漏れてくると天井や床を張り替えが必要になります。

水漏れに加入していれば、このようなリスクに対応することができます。

火災保険に加入したばかりであれば、このようなオプションを付けたか把握できていても、年数が経過していくと自然と忘れていくものです。

オプションを付けたかどうかが分からない場合は、保険証券で確認するか、保険会社や代理店に問い合わせしてみましょう。

保険で修繕できれば、不必要なお金を支払わなくてすみます。

質権設定がある場合は金融機関に連絡

金融機関の質権を設定している場合については、別の手順を行う必要があります。

質権の設定とは

万が一のことが起きた時に、保険金を受け取るのは本人ではなく銀行に設定していることです。

火災保険の保険金を受け取れる権利を、住宅ローンの借主である金融機関に対して担保として渡しています。

マンションが火災などで損害を受けた場合でも、金融機関がローンとして貸したお金を回収するため保険の権利は金融機関が持っており、保険証券も金融機関に渡されています。

このため、借入者は自由に火災保険の契約を変更したり解約したりできません。

金融関係の質権に設定している場合、まず金融機関へ解約する旨を報告します。

金融機関が解約を許可した場合「質権消滅承認請求書」が送付されます。

「質権消滅承認請求書」に必要事項を記入・捺印して返送すると、次に「質権末梢書類」が送付されます。

この「質権抹消書類」が手元にある状態になって初めて、保険会社に解約について連絡ができます。

違約返戻金の振込を確認

解約書類を保険会社に提出した後、一般的には書類を保険会社や保険代理店が受領した日が解約日となります。

解約日より3~4営業日、または長くても1週間程度で違約返戻金が振り込まれます。

各保険会社により振込日は異なりますが、気になる場合は保険会社に確認を取り、実際振り込まれているかどうか銀行で確かめておきましょう。

権利譲渡はできる?

火災保険を権利譲渡することは可能です。

権利譲渡とは

売主が今まで加入していた権利を、買主に変わった時点で名義変更して譲渡することです。

しかし、権利譲渡した場合は、解約返戻金を売主が受け取れなくなる上に、保険会社とのやり取りが多くなります。

権利譲渡を行うのであれば、解約したほうが売主にとってはメリットがあると言えます。

火災保険の違約金に伴う返戻金はどのぐらい返ってくる?

未経過料率で計算された金額が戻る

長期契約の火災保険を途中解約した場合の返戻率は変動します。

以下の表は10年契約の場合です。

10年契約の場合

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

| 1ヶ月 | 97% | 88% | 78% | 69% | 59% | 49% | 39% | 29% | 19% | 9% |

| 2ヶ月 | 96% | 87% | 78% | 68% | 58% | 48% | 39% | 29% | 19% | 8% |

| 3ヶ月 | 95% | 86% | 77% | 67% | 57% | 48% | 38% | 28% | 18% | 8% |

| 4ヶ月 | 94% | 86% | 76% | 66% | 57% | 47% | 37% | 27% | 17% | 7% |

| 5ヶ月 | 93% | 85% | 75% | 66% | 56% | 46% | 36% | 26% | 16% | 6% |

| 6ヶ月 | 92% | 84% | 74% | 65% | 55% | 45% | 35% | 25% | 15% | 5% |

| 7ヶ月 | 92% | 83% | 73% | 64% | 54% | 44% | 34% | 24% | 14% | 4% |

| 8ヶ月 | 91% | 82% | 72% | 63% | 53% | 44% | 34% | 24% | 14% | 3% |

| 9ヶ月 | 91% | 82% | 72% | 62% | 53% | 43% | 33% | 23% | 13% | 3% |

| 10ヶ月 | 90% | 81% | 71% | 62% | 52% | 42% | 32% | 22% | 12% | 2% |

| 11ヶ月 | 89% | 80% | 70% | 61% | 51% | 41% | 31% | 21% | 11% | 1% |

| 12ヶ月 | 89% | 79% | 70% | 60% | 50% | 40% | 30% | 20% | 10% | 0% |

未経過料率は保険会社ごとに多少変動があります。

契約期間が10年の場合は、1年目の1か月に解約すると97%が返戻されることとなり契約期間により未経過料率は変動します。

戻ってくる金額の計算例

解約返戻金の計算方法は以下の通りです。

- 返戻金=長期―一括保険料総額×未経過料率

例えば、10年契約で年間に支払う保険料が3万円だった場合の返戻金を計算してみましょう。

| 契約期間 | 10年 |

| 年間に支払う保険料 | 3万円 |

| 長期係数 | 8.2% |

| 売却期間 | 3年2カ月(78%) |

3万円×8.2%=2,460(1カ月に支払う保険料)

2,460×12か月×10年間=295,200円(一括保険料総額)

29,5200×78%=230,256円

この場合の返戻金は230,256円となります。

加入額が大きくて、加入期間が短ければ短いほど戻ってくる金額は大きくなります。

地震保険も加入している場合はその分も返戻される

地震保険でも火災保険と同様に解約返戻金が受け取れますので、ここでお伝えしておきます。

加入した保険期間が長くても、任意で解約ができ解約返戻金を受け取ることができます。

保険料総額から、加入していた保険期間に支払った保険料を、月割で計算し、差し引いた残りの額を受け取れます。

しかし、地震保険は国が運営しているため解約返戻金の返戻率については、どの保険会社でも一律となります。

保険会社ごとに返戻率が違うということはありません。

地震保険の返戻率は、以下の表をご参照ください。

地震保険の返戻率

| 契約年数 | 長期係数 |

| 0年 | 79~96% |

| 1年 | 59~77% |

| 2年 | 40~58% |

| 3年 | 20~38% |

| 4年 | 0~18% |

取り戻せる火災保険は他にもある!

超過保険の保険料は取り戻せることがあります。

超過保険とは

契約金額が保険の対象となる建物や家財など実際の価格を超えている状態のことを表します。

これに対して一部保険と呼ばれるものもあります。

一部保険とは

契約金額が保険の対象となる建物や家財などの実際の価格に満たない状態のことを表します。

保険金の支払額が実際の損害額より少なくなることです。

このような場合については、契約締結時から火災保険が超過保険であり、保険契約者または被保険者が善意でかつ、重大な過失がない場合について、保険契約者は超過部分の契約を取り消すことができます。

そして、契約締結時に遡って超過部分に相当する保険料の返還を請求することができます。

また、解約返戻金は解約だけではなく、「減額」「特約の解約」の場合に於いても返戻対象となります。

減額した分は解約扱いと同等の物となりますので、解約返戻金が支払われます。

特約を解約した場合も一部解約となりますので解約返戻金が支払われます。

不必要なものを解約したいから火災保険の本体を解約しなければならないわけではなく、本体を継続したまま不要な補償を一部解約することも可能です。

勉強になります!

新居には新しく火災保険を契約する

新居に火災保険をかけるタイミングは引き渡し日

売却したマンションの火災保険の解約をおこなう手続きは完了しても、次の新居に保険をかけ忘れていると大変なことになります。

新居の引き渡し日までに加入していれば問題ありませんが、念のために引き渡し日の2週間ぐらい前までに準備を進めておくことがおすすめです。

購入する住宅により売買契約と引き渡し日までの期間が異なります。

完成していない分譲マンションや注文住宅であれば、売買契約から引き渡しまでの期間が長くなりますが、完成済みマンションや建売住宅は契約後すぐに引き渡しができますので、さまざまな手続きを一気に処理しなければならなくなります。

先々から準備をしていれば、各保険会社から見積を取れるので自分に合った火災保険を見つけることができます。

焦らず、確実に事を進めるためにも早めの準備がよいでしょう。

火災保険の解約をし忘れないために確認が大切!

新居の火災保険を契約した際は、また解約や更新、一部解約などを行うためにも、契約期間や内容をしっかりと把握しておくと後々も便利です。

契約すると保険証券が必ずもらえます。

その保険証券には、対象となる建物や支払う保険料の額、支払い方法や保証内容など、さまざまな内容が記載されています。

保険の契約について記載されているだけではなく、もしもの時の事故受付センターの通話番号なども記載されているため必ず保管しておきましょう。

しかし、長期契約などで年月が経過するとその存在自体も忘れがちです。

忘れないためにも、加入する際にはどのような保険に加入するのか、どんな特約をプラスするのかを保険会社の担当者さんとしっかりと話し合い、把握しておくことが大切です。

何も分からず勧められるまま契約してしまうと、後でどんな火災保険に加入していたか忘れやすくなります。

保管場所についても、生命保険証券や入院保険証券など他の保険証券と一緒に保管したり、家の契約時にもらった契約書の中に一緒に保管したりするなど一工夫することで紛失を防げます。

心配な方は、証券の写しを家族に渡しておくのもよいでしょう。また、災害避難用グッズの中に入れておくと、もしもの時にも安心ではないでしょうか。

もしもの時に備えておくことが大切ですね!

物件を相続した場合の注意点

マンションの物件を親から譲り相続した場合、家族間で火災保険の継承ができる場合があります。

その際は、契約者の変更手続きや建物の所有者の変更手続きなどが必要となります。

名義変更を行わないと、いざと言う時に保険金を受け取れる権利は被保険者に当たるため保険金を受け取れない可能性が出てきます。

マンションと戸建てでは火災保険の補償内容が異なる

マンションを売却して戸建てを購入した場合、保証内容を見直しておきましょう。

マンションと戸建てでは想定されるリスクが異なるため、保険内容にも違いが出てきます。

保険会社では、戸建て住宅や分譲マンションに必要になる補償をパッケージした商品を販売しています。

よく分からない場合は、パッケージされた火災保険を紹介してもらいましょう。

分譲マンションと戸建て住宅で必要となる補償内の違いは、分譲マンションの場合は両隣だけではなく上の階と下の階に住んでいる住民にも考慮しなければならない点です。

例えば、給排水設備から漏水してしまい下の階に水漏れにより家財道具や部屋に損害を与えることがあります。

この場合は、水漏れや賠償責任保険などの補償は重要となります。

もしも、戸建て住宅で漏水したとしても、下の階に住む人はいませんので補償も必要ありません。

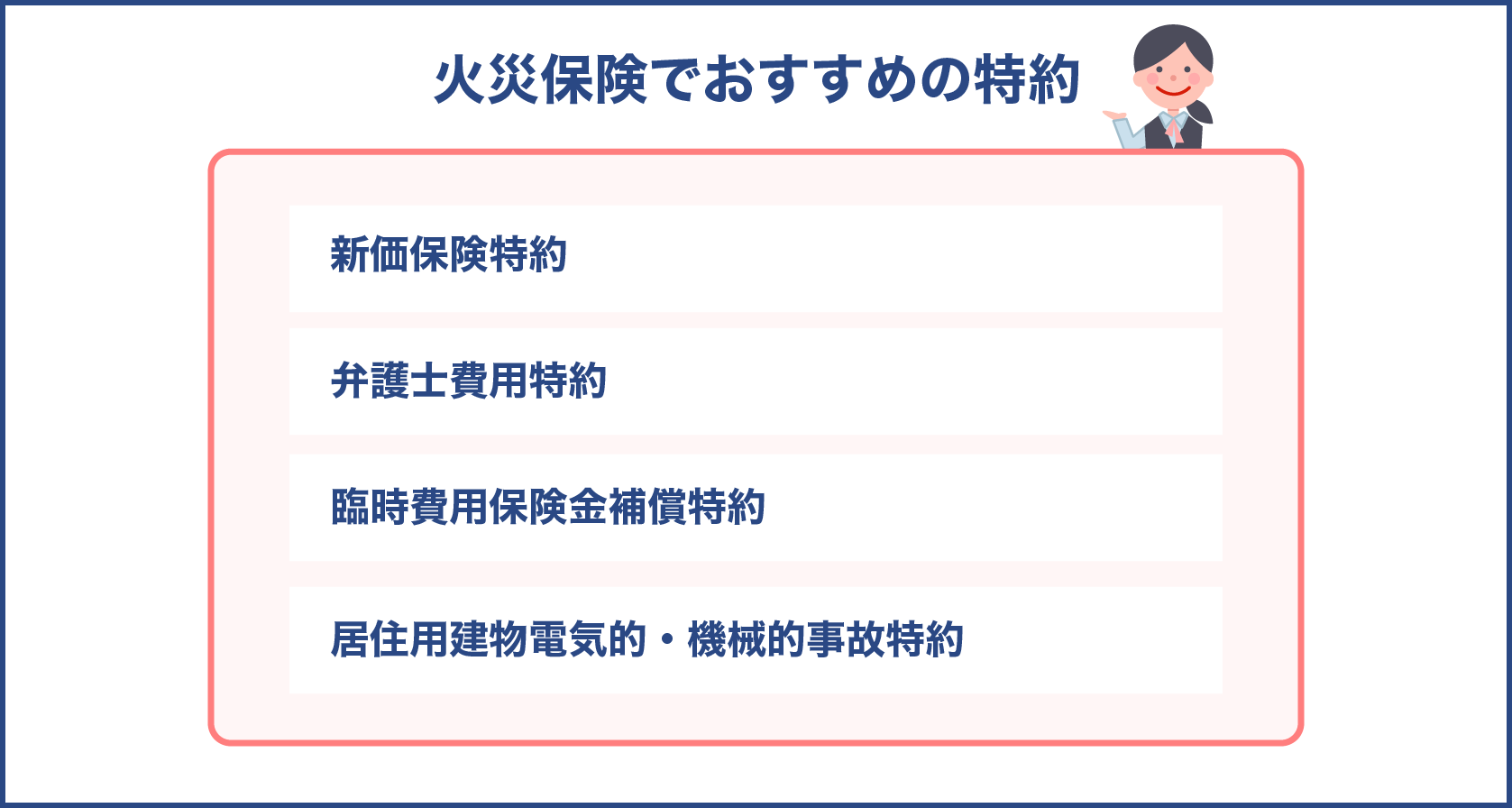

火災保険で設定しておくと安心な特約について

特約にはさまざまな種類がありますので、何が必要で何が不必要なのかをしっかりと考えておきましょう。

各保険会社により特約の内容に違いはありますが、特約の中でもおすすめのものを次にご紹介します。

新価保険特約

火災保険の保険金算出方法は「新価」と「時価」の2種類があります。

新価

「新価」は、補償対象を改めて建築・購入する場合に必要となる金額を算出する方法となり、保険金だけで損害を全てカバーできます。

時価

これに対し「時価」は、経年劣化により建物が購入当時より価値が下がった状態で算出しますので、保険金だけでは元と同様の建物を建築することはできません。

弁護士費用特約

特約の内容は各保険会社により違いがありますが、例えば「弁護士費用特約」をセットしておけば、日本国内で発生した被害事故によって死傷したり、財物に損害を受けたりして相手の方に損害賠償請求を行う際の費用や法律相談を弁護士に依頼するための費用を補償するものがあります。

臨時費用保険金補償特約

保険の対象物の復旧のために負担した仮修理費用や仮住まい費用を補償するものです。

臨時費用保険金は、使用用途が限定されていないため契約者の自由に使用できます。

万が一の際に役立つ特約ですので、特におすすめの特約です。

居住用建物電気的・機械的事故特約

空調・冷暖房設備や給湯設備、充電・発電・蓄電設備などの機械設備の電気的・機械的事故による損害に対して補償してくれます。

この特約は、保険期間の中途では新たに設定することができず、築年数が10年1カ月以上の建物契約には新たにセットすることはできません。

住居に設置されている電気・機械設備などは建物より耐用年数が短いものが多く、住宅ローンが終了するまでには取り換える必要がありそうです。

もしも床暖房が故障した場合、修理にかかる費用は30万円から80万円近く費用がかかることになりますので、設定しておくと安心な特約と言えます。

まとめ

マンションを売るには、不動産会社や売買価格が最も気になる所ではありますが、火災保険の解約をすることで返戻される保険料があることにもぜひ注目してください。

そして、解約するポイントをしっかり押さえておき、万が一にも備えておけば後で後悔することはありません。

火災保険のことについても勉強になりました!

解約や加入のタイミングとポイントを把握しマンションを売るには、今回の記事を参考にしてくださいね。