相続で引き継いだ土地はすぐに売却できないため、注意が必要です。

実際に売却のプロセスへと進む前に、やるべきことがいくつかあります。

相続が発生した段階ではまだ被相続人の所有となっているため、所有権を自分自身に移さなければなりません。

また、そもそも相続人は誰かを確かめたり、相続人同士で遺産分割の協議をするという手順も踏むことになるでしょう。

よって一般の不動産を売却する時とは違い、相続に伴い実家の土地を売る際には手続きが煩雑です。

そのため、ひとつひとつの段取りをしっかりと理解し売却するための準備を整えましょう。

実家の土地売却で困った時に、知っておきたい相続の知識をまとめます。

目次

実家の土地を相続する4つの手順と注意点

突然実家の土地を相続することになった場合、まず何から始めるべきか迷うことでしょう。

実家の土地売却は、通常の売却とは異なり、不動産会社に依頼する前におこなうべきことがたくさんあります。

基本的には次のステップで進めます。

- 遺言書の有無を確かめる

- 相続人を確定する

- 遺産分割協議書を作成する

- 不動産の名義変更をおこなう

ここまでを終えて、やっと売却のステップに進むことができるのです。

それぞれの項目について、深堀してみましょう。

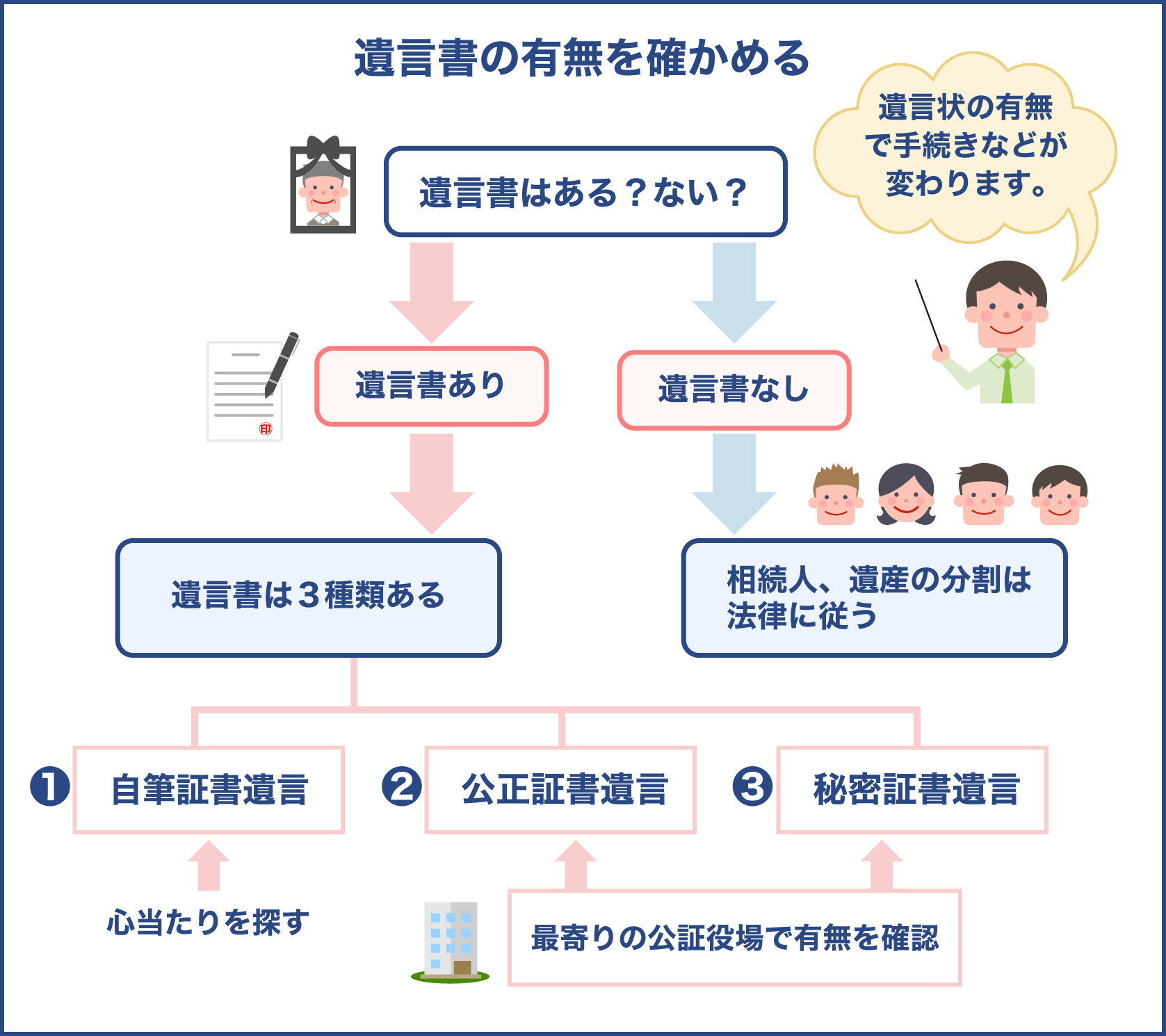

土地を所有していた人物の遺言書の有無を確かめる

不動産を所有していた人物の死後、まず最初に遺言書の有無を確認しましょう。

遺言書がある場合とない場合では、流れが大きく変わってきます。

そもそも遺言書とは、被相続人が生前に作成する書類です。

内容としては、遺産にはどのようなものがあるのか、誰にどんな割合で相続させたいか、などが書かれていることが多いです。

遺言書がない場合は誰が相続人となるのか、そしてどのように遺産を分割するのかに関しては、法律に従わなければなりません。

よって遺産の中でも不動産は、一旦相続人全員が共有で持つこととなります。

一方で遺言書は故人の最後のメッセージですから、遺言書があればその内容が優先されます。

相続人1人を指名し、単独所有して欲しい旨が書かれていれば、その人に不動産が引き継がれます。

よって遺言書の有無で不動産の所有者が異なるケースも考えられるため、重要な書類です。

遺言書は3種類あり

遺言書には以下の3種類があります。

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

どの遺言も、きちんと要件を満たしていれば効力を持ちます。

まず自筆証書遺言ですが、その名の通り自分自身が書き起こす遺言書です。

日付と指名の記入、それから押印があれば遺言として認められます。

どなたでも簡単にできる遺言書作成方法ですが、保管場所を誰かに伝えておかないと、いつまでも見つけて貰えません。

そのため生前に家族や弁護士に保管場所を知らせておくのが一般的です。

次に公正証書遺言は、公正役場で公証人に作成してもらう方法になります。

公証人は被相続人の意志を聞き取りながら、証人立ち合いのもとで作成にあたります。

手続きが面倒ではありますが、確実に意思を残しておけるのがメリットです。

秘密証書遺言は、自筆証書遺言と公正証書遺言を合わせたような遺言形式になります。

事前に自分ひとりで作成した遺言書を公正役場に持っていき、遺言書の存在を伝えておきます。

要は内容を秘密にしたまま、存在があることだけを伝えておけるのです。

内容を人に知られたくない時には有効ですが、実際に利用されることは少ないです。

3種類の遺言書についての特徴を、下記の表にてまとめてます。

| 項目 | 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 |

|---|---|---|---|

| 概要 | 自分自身で作成する遺言書 | 公証人に作成してもらう遺言書 | 自分で作成し、存在だけを認めておいてもらう遺言書 |

| 内容を秘密にできるか | できる | できない | できる |

| 保管場所 | 自分自身 | 公証役場 | 自分自身 |

| 開封時に家庭裁判所の検認 | いる | いらない | いる |

遺言書確認の仕方は?

遺言書が相続において大きな役割を果たすため、遺言書の存在を明らかにしなければなりません。

そのため遺言書を探す必要がありますが、どのように探すべきか分からない人も多いのではないでしょうか。

探し方として、公正証書遺言あるいは秘密証書遺言であれば比較的簡単です。

最寄りの公証役場に赴き、遺言書がないか尋ねるだけです。

もし故人が他の公証役場を利用していたとしても、ネットワークを使って全国における公証役場の情報を調べてくれます。

また公正証書遺言の場合は、弁護士などに相談しながら作成した可能性もあるため、付き合いの深い弁護士などがいるのであれば尋ねてみるとよいでしょう。

大変なのは自筆証書遺言のケースです。

故人が分かりやすい場所に保管してくれていればよいのですが、そうでない時には心当たりをひたすら探していくことになります。

保管場所として多いのが以下です。

- 仏壇

- 鍵付きの引き出し

- 金庫

自筆証書遺言が自宅外に保管されている可能性ってありますか?

はいあります。自宅内だけでなく銀行の貸金庫などに預けているケースもあります。他にも弁護士などの専門家や知人に預けている場合も考えられるため、付き合いの深い人から聞いてみるとよいでしょう

エンディングノートも参考にしよう

故人が生前にエンディングノートを書き留めているケースもあります。

遺言書とは違い、遺産のことだけではなく、家族へのメッセージや終末期の延命治療に関することなどが書かれていることが多いです。

他にも葬儀の希望なども、エンディングノートによく書かれる内容でしょう。

エンディングノートの場合は、遺言書とは違い法的な効力は一切ありません。

よって必ずしも従う必要はないのですが、故人の想いが詰まっているのは間違いない事実です。

そのため遺産分割の仕方で揉めた時は、エンディングノートに書かれている内容を尊重するという方法もあります。

尚、遺言書には遺産を相続させたい人物や分割割合などが記載されていますが、必ずしもこれに従わないといけない訳ではないです。

相続人全員の同意があった際には、遺言書の内容を覆すことが可能です。

故人の想いと自分たちの現状をよく考えたうえで、決めてみて下さい。

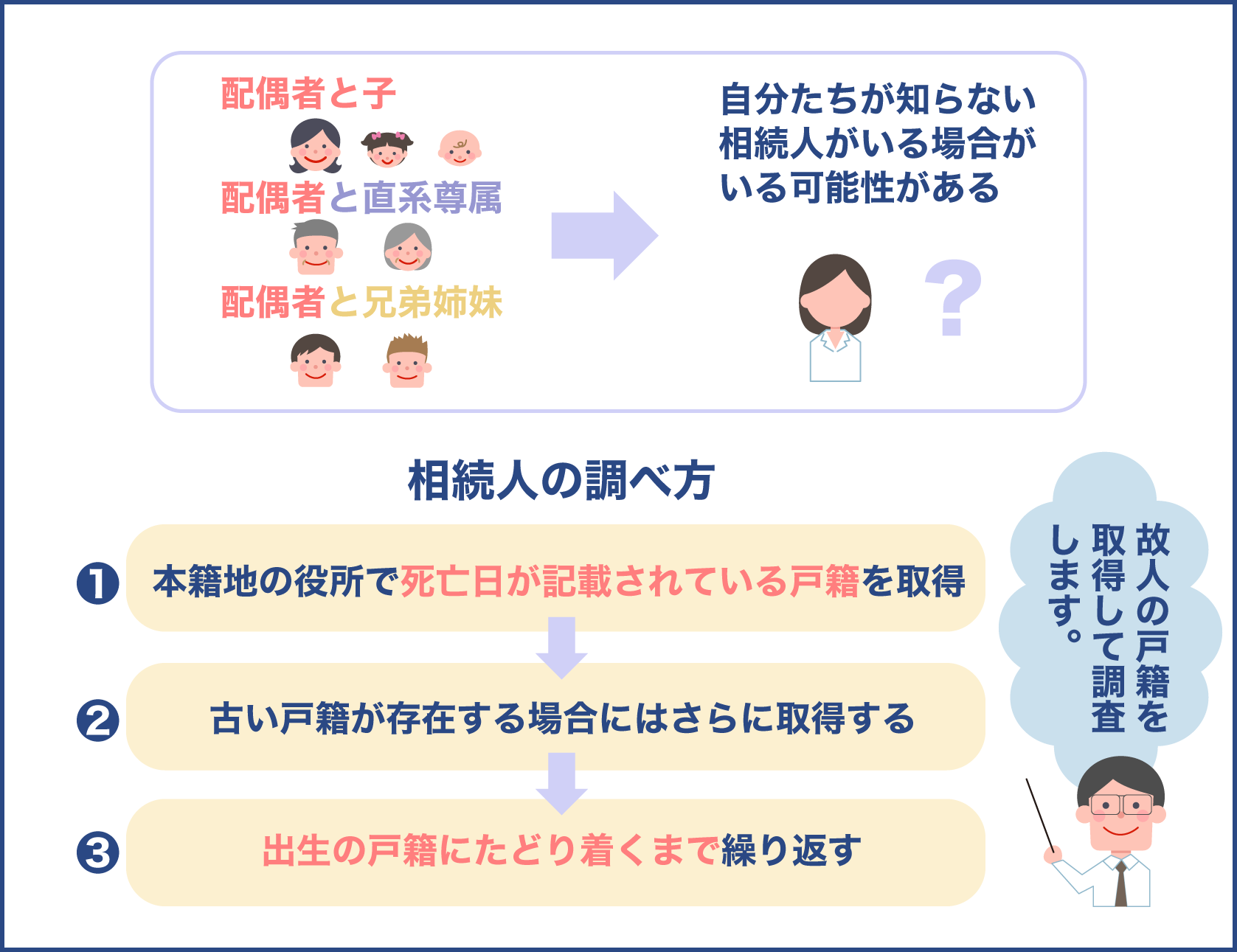

土地や建物などの相続人を確定させる

遺言書があれば相続人は簡単に確定できますが、問題は遺言書がなかった時です。

この場合は、誰が相続人となるのか決めるステップが入ります。

遺言書がない時にだれを相続人とするかに関しては、民法で定められています。

いわゆる法定相続人というものです。

民法では法定相続人の範囲や優先順位、他にも遺産分割の割合まで決まっているため、遺言書がない時にはこちらに従いましょう。

相続の順位と相続分については、以下の表をご参照下さい。

| 項目 | 血族 | 法定相続分 |

|---|---|---|

| 第1順位 | 直系卑属(子や孫など) | 配偶者が2分の1、直系卑属が2分の1 |

| 第2順位 | 直系尊属(両親や祖父母など) | 配偶者が3分の2、直系尊属が3分の1 |

| 第3順位 | 直系卑属(兄弟や姉妹) | 配偶者が4分の3、兄弟あるいは姉妹が4分の1 |

こちらの表から分かる通り、配偶者は常に相続人です。

どんな時でも遺産を貰う権利があります。

被相続人に子供がいた場合、順位が1番高いのは子供や孫などの直系卑属です。

たとえば配偶者1人と子供2人なら、配偶者が2分の1、子ども2人が4分の1ずつ相続することになります。

もう一つ例を挙げてみましょう。

被相続人に子供はいなく、配偶者と両親だけだったとしましょう。

この場合ですと、配偶者が3分の2を相続し、両親2人で残り3分の1を等分することになります。

相続人の調べ方

このように誰がどの割合で遺産を引き継げるかというのは、法律でしっかりと取り決めがあります。

だたし注意しなければならない点として、自分たちが知らない相続人がいた場合です。

たとえば身内以外に隠し子がいた場合などが、これにあたります。

よって第三者の相続人がいないか調査し、きちんと相続人の範囲を確定させるのが望ましいです。

調べ方としては、故人の戸籍を取得して調査するのが一般的です。

手順としては以下のようになります。

- 本籍地の役所で、死亡日が記載されている戸籍を取得する

- 戸籍に書かれている内容を基に、もっと古い戸籍が存在する場合にはさらに取得する

- 出生の戸籍にたどり着くまで繰り返し、相続人を確定する

土地や現金などの遺産分割協議書を作成する

相続人が確定した後におこなうのが、遺産分割協議書の作成です。

遺言書がある場合ですと遺言書に従って分割することになりますが、相続人同士で同意があればこの限りではありません。

また、遺言書がない場合も相続人同士で意思のすり合わせをしておく必要があります。

そのためにおこなうのが遺産分割協議です。

きちんと分割割合を定め、それを書類に記録として残しておきます。

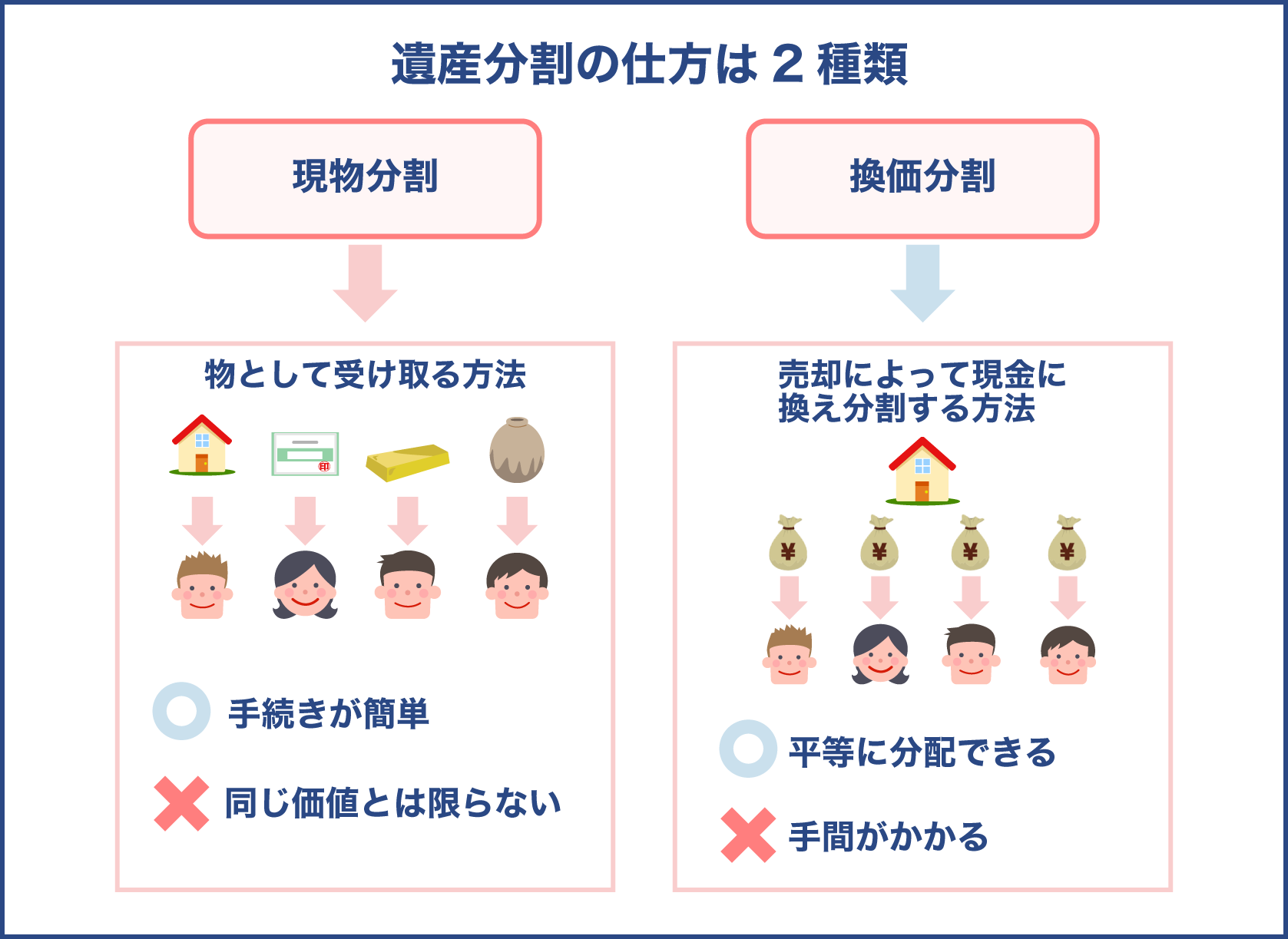

遺産分割の仕方は2種類

誰が遺産を相続するのか、どんな割合で相続するのか決めると同時に、遺産分割の仕方に関しても検討する必要があります。

遺産分割の仕方としては、以下の2パターンです。

- 現物分割

- 換価分割

現物分割は、その名の通り物として受け取る方法です。

要は不動産の場合、そのまま家自体を1人が引き継ぐと考えると分かりやすいでしょう。

換価分割は売却によって現金に換え、遺産分割協議によって決まった内容に従い分割する方法になります。

それぞれの特徴を、深堀してみましょう。

現物分割のメリットと注意点

現物分割は、財産を現金などに換えることなく、相続人の誰か1人が受け取る分割方法です。

たとえば不動産を兄が相続し、有価証券は弟が所有、現金は妹が相続するといったイメージになります。

現物分割のよいところは誰か1人が単独で所有できるため、手続きが簡単に済む点です。

たとえば相続する際には名義変更が必要になりますが、共有状態だと誰に名義を移すかなど決めることが多くなります。

それが現物分割であれば1人の名義変更だけで良いため、相続における手間を軽減できますし、何と言っても分かりやすいです。

また、相続した後どう活用するかは自分の意思だけで決められるのも、現物分割のメリットでしょう。

たとえば不動産なら売ってもよいですし、そのまま使ってもよいため、自由度の大きい分割方式となります。

一方デメリットとしては、相続する現物が、必ずしも同じ価値とは限らない点です。

先ほどの例で考えると、不動産の評価額と有価証券の時価が同じになることは、考えづらいです。

そのため相続人の間で不平等が生じてしまいやすいのが注意点になります。

換価分割のメリットと注意点

換価分割は、現物分割とは異なり一旦現金に換えたうえで分配する方式です。

現金に換えて分けるため、相続人へ平等に分配できるのがメリットになります。

1円単位できちんと分けられることから、金銭的な不平等が生じないためトラブルになりにくいです。

ただし、相続人全員が資産の売却に賛成していないと、この方法は取れません。

たとえば相続人の中に、故人の家に住み続けたい人がいた場合ですと反対されてしまうため、換価分割はできなくなってしまいます。

また売却するにあたっての手間もかかるため、簡単に相続を済ませたいという時にはあまり向きません。

実家の土地の名義変更をおこなう

分割の方法が決まったら、不動産を実際に売却する前に名義変更をおこなう必要があります。

名義変更前の段階では、故人の所有となっているはずです。

死亡後に何もしない場合、所有権はそのまま故人の状態となります。

所有権移転登記をおこなわないと、スムーズに売却しにくくなるため名義変更をした方がよいです。

名義変更にかかる費用や注意点について見ていきましょう。

所有権移転登記に伴う費用

不動産の所有権を被相続人から相続人へと移す場合、所有権移転登記が必要になります。

相続登記時の代表的な費用としては、登録免許税です。

登録免許税は相続登記に限らず、登記をする際には必ず納めることになる税金です。

税額は登記の種類によって変わります。

つまり、どのような登記をおこなうかによって税額が定められていますが、相続による所有権移転登記ですと固定資産税評価額の0.4%です。

たとえば土地と建物の固定資産税評価額が2500万円の物件ですと、支払う税金は10万円となります。

また、所有権移転登記は専門的な知識を要するため、自分自身でおこなうのは難しいです。

そのため基本的に司法書士に依頼することになります。

司法書士に依頼する場合は当然費用が発生しますが、目安として6万円程度を請求されるのが一般的です。

ただしエリアによって費用は若干異なりますし、相続人が多い場合など特殊なケースですと上乗せ費用が発生することもあります。

その他、戸籍や住民票の取得費用など、細々とした雑費がかかります。

名義変更しない場合の注意点は?

不動産の名義変更は、必ずおこなわないといけない訳ではありません。

法律上は、相続登記しなくても特に問題ないです。

ただし、相続登記せずにそのままにしておくのは、あまり良い状態とは言えません。

その理由として、相続登記しない場合は相続人全員が共有しているものと見なされます。

もし将来的に相続人の1人が亡くなると、今度はその配偶者などに相続が移ることになるでしょう。

芋づる式にどんどん相続人が増えてしまい、相続人の範囲が特定できなくなる可能性もあります。

そうなってくると、いざ売却をしたくても出来ません。

所有者が誰なのか断定できない不動産を、好んで購入する人はいないため、売却までの道が遠のきます。

もし仮に相続人のうち誰かと売買契約を交わしたとしても、他の相続人がまだ住んでいるケースなどもあります。

あまりにも購入するリスクが高すぎるため買い手が付きませんので、売却を考えているのであれば相続に伴う名義変更は必須です。

また現在は相続登記をおこなう義務はないですが、将来的には義務化される可能性が高いです。

実家の土地を売る際の境界確定から不動産会社への査定依頼まで

ここまでのステップを全て完了させることで、初めて実家の土地を売るための前段階が整ったことになります。

よってこの後は実際に売却するステップへと移りますが、すぐに売却できる訳ではありません。

まずは実家の状態がどうなっているのか確認作業が必要となります。

境界が不明瞭だったり、荷物が残っている場合は、それらを解消してからでないと売りに出せません。

詳しく見ていきましょう。

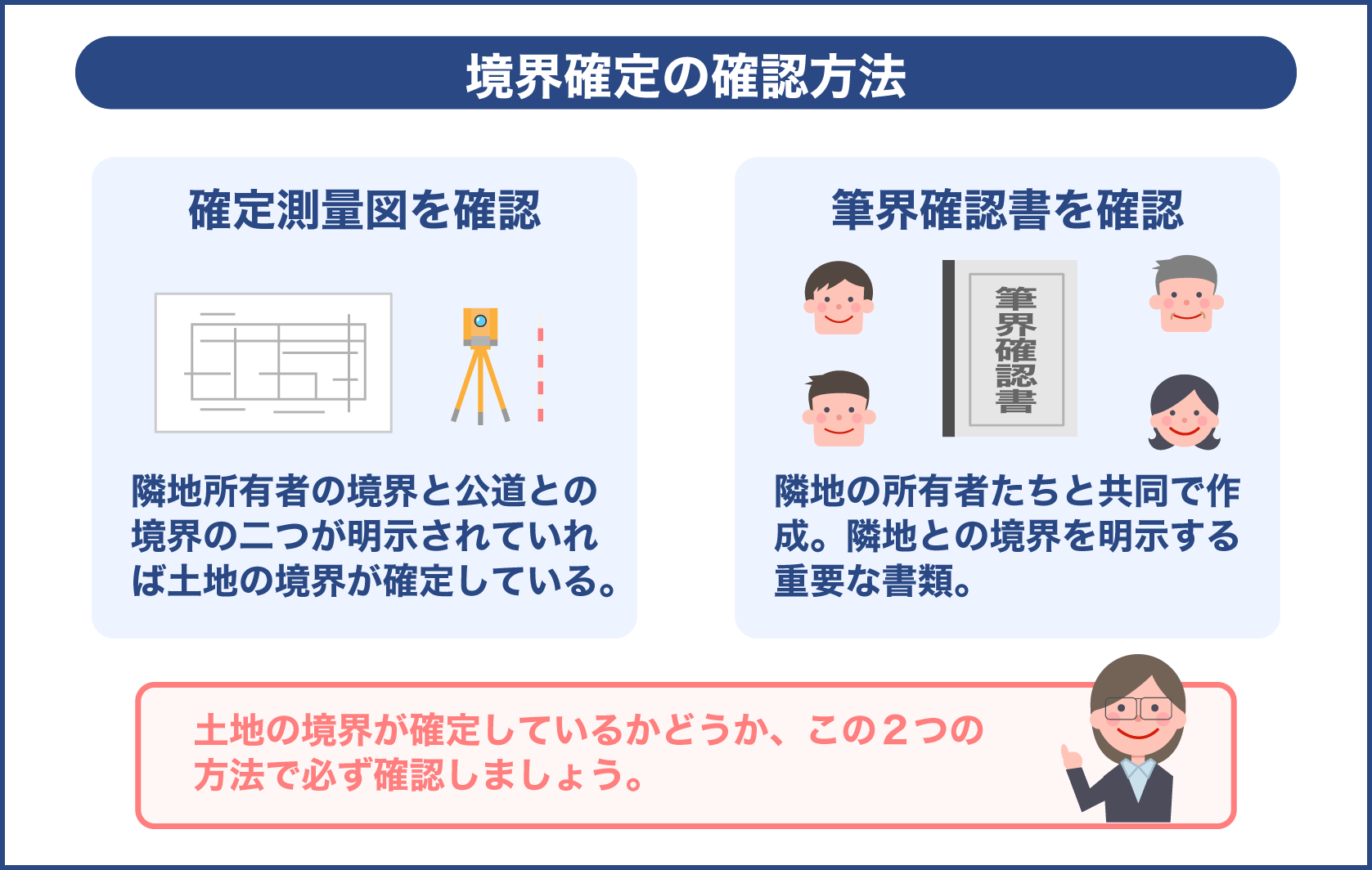

土地の測量をし、境界を確定しておく

古い家の場合、境界が確定していないケースがよくあります。

そこで売却前に境界がきちんと定まっているのかを確認しなければなりません。

もし境界が分からない場合には、測量によって改めて境界を設定する必要があります。

境界が未確定のまま売りに出すと、思わぬことでトラブルになるからです。

またそもそも境界がハッキリしていない土地は、買い手が付きません。

境界が分からないということは、当然ですが敷地面積も正しいものとは言えなくなってきます。

敷地面積が変わる場合、その価値に影響を及ぼします。

売買時において、本当に提示された価値のある土地なのか判断が付かなくなるため、売買が成立しません。

そのため測量士あるいは土地家屋調査士に、測量を依頼しましょう。

ただし測量には時間がかかり、1か月から3か月程度の時間を見込んでおく必要があります。

よって売却を決めているのであれば、なるべく早い段階で測量の必要があるのか確かめておかなくてはいけません。

実家の土地・建物内の荷物は処分しておく

境界の確定と共に、売却前にもう一つ実行しておくことがあります。

それは実家の荷物処分です。

要は遺品整理になりますが、荷物の量によってはこれが大変な作業となります。

特に実家が遠方にある場合ですと、荷物を相続人宅に移動させることが困難なため、処分する荷物が増えがちです。

粗大ごみは自治体の決められた回収日に出す必要があるため、なかなか処分が進みません。

遠方ですと何度も実家に出向くことになるため、交通費が大きな痛手となります。

また、そもそも粗大ごみ処分には費用がかかり、粗大ごみの数によっては費用の負担もかなりのものとなります。

そのため自分たちで遺品整理をおこなうのが難しければ、割り切ってプロの手を借りてしまうのも一つの方法でしょう。

遺品整理の代行業者が存在するため、作業効率を考えると依頼してしまうのもおすすめです。

業者に遺品整理を依頼した場合、どのくらいの費用がかかりますか?

荷物の量や家の大きさによっても変わりますが、相場としては4LDKの家で20万円から60万円程度です

仏壇の引っ越し方法

遺品整理に伴って問題となるのが、仏壇をどうするかです。

大きく立派な仏壇の場合、移動させるのも大変です。

かと言って勝手に処分してしまうわけにもいきません。

いずれにしろ魂が宿っている仏壇を、勝手に移動や処分することは仏教の教えに反するものとなります。

そのため仏壇の引っ越しや処分をする前に、閉眼供養をおこないましょう。

お坊さんに依頼し、仏壇の魂抜きをしてもらえば、気兼ねなく仏壇のお引越しができます。

もし自宅に仏壇を迎え入れるスペースがないようなら、新たにコンパクトな仏壇を購入し、魂入れの法要をおこなう方法もあります。

ただし宗派によってはそもそも魂抜き不要とする考え方のところもあるため、付き合いのあるお寺に尋ねてみるのがよいでしょう。

不動産会社に土地売却の査定依頼をする

境界の確認、それから遺品整理を終えることで、やっと売却のステップへと進むことができます。

売却する際には、不動産会社の査定依頼からスタートするのが一般的です。

そして査定依頼は、なるべく複数社おこなうようにしましょう。

複数社の査定結果を見比べることで、いくらで売るのが妥当なのか、相場を把握できるからです。

また各社の対応を比較できるため、より良い不動産会社を見つけ出すことに繋がります。

実家の土地売却にあたっての不動産会社選び

実家の土地売却をする際に難しいのが、実家が遠方にある場合です。

実家近くの不動産会社に依頼するか、自分の家に近い不動産会社を頼るか悩むことになるでしょう。

この場合、おすすめとしては実家近くの不動産会社です。

不動産売却をおこなううえで、土地柄の把握は高値売却するための大事なポイントになります。

不動産会社には自分の縄張りというのがあり、他所のエリアにおける物件の売却はあまり向きません。

もしくは全国に支店を構えるような大手の不動産会社に頼るのもおすすめです。

全国展開している大手ですと、ネットワークによって各地の情報を持っています。

よって自宅近くで不動産会社に依頼しても、実家の土地を妥当な価格で売却できる可能性が高いです。

ただし、実家が古い場合や田舎にある場合ですと大手の不動産会社は不向きです。

大手の不動産会社は採算が取れない物件は避ける傾向にあるため、地域に根付いた地元中小企業を頼る方が良いでしょう。

スムーズに実家の土地を売るためのポイントと譲渡所得税の基礎知識

実家の土地を売却する手順や、売却にあたっての準備が分かったところで、ここからはスムーズに売るためのポイントを解説していきます。

通常の売却とは異なり、実家の土地を売る際にはやらなければならないことが多く大変です。

そこで少しでもスピーディーに売却するために、気を付けたいことは何かを押さえましょう。

また売却時に利益が出た際には、譲渡所得税が課税されます。

後から税金の存在を知って慌てることのないように、譲渡所得税に関する基礎知識についても見ていきましょう。

土地の相続登記は代表者1人がおこなう

換価分割の場合、遺産は相続人全員の共有物となります。

そのため不動産売却時も全員の共有資産という扱いで、売りに出すことになるでしょう。

そこで問題になるのが、相続登記の名義変更を単独でおこなうか、相続人全員でおこなうかです。

2人以上の共有名義で登記をおこなうことも可能ですが、あまりおすすめの方法ではありません。

共有名義での相続登記は後々トラブルになりやすく、もし後から共有名義を解消するとなると余計な費用がかかります。

そのため不動産が全員の共有資産だとしても、誰か代表者1名を決めて登記をおこなった方がスムーズです。

あらかじめ他の相続人と土地売却に関して意思を統一しておく

また、あらかじめ相続人同士で、意思を統一させてから売却に臨むことも大切です。

特に気を付けたいのが、換価分割の対象となる金額についてです。

売却額丸ごと分配できると思いがちですが、売却にあたってはさまざまな費用が発生します。

そのため費用を差し引いた手残り分での分配となることを確認しておかないと、トラブルになりやすいです。

たとえば売却時には以下の費用がかかります。

- 仲介手数料

- 印紙税

- 司法書士への報酬

- 登記費用

売却時の費用だけでなく、売却後に発生する譲渡所得税の存在も忘れてはいけません。これらを差し引いた最終的な金額が、手残り金です

この認識がズレていると、分配時に揉めそうですね

可能性は高いですね。防ぐためには最初の段階で意思をまとめておくことが大事です

土地の購入時の取得費が分かる資料を見つけておく

相続人同士のトラブル回避のためには、なるべく譲渡所得税を抑えるのが望ましいです。

余計な経費がかかり手残り金が少なくなれば、その分トラブルの種が増えます。

よって譲渡所得税を抑えるために、不動産購入時の取得費が分かる資料を探しておきましょう。

この後詳しく紹介しますが、取得をしっかりと計上できれば、譲渡所得税をゼロで押さえられるケースも珍しくありません。

反対に取得費を計上できなければ、多額の税金が課せられる可能性も増えてくるため、当時の売買契約書や工事の請負契約書などを見つけておきましょう。

実家の土地・建物売却に伴い生じる譲渡所得税とは?

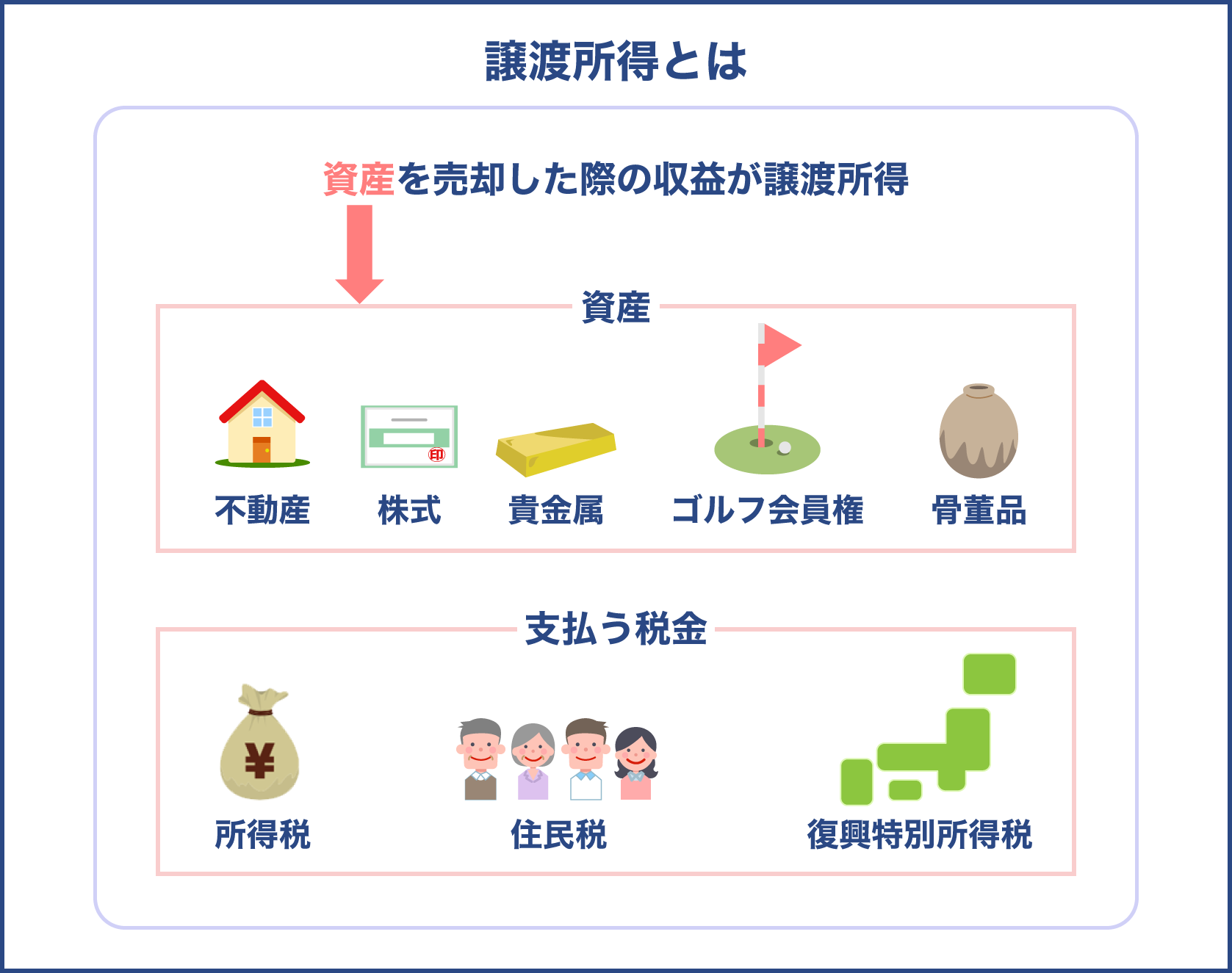

土地や建物などの不動産を売却して利益が出ると、譲渡所得が発生します。

不動産以外でも、たとえば有価証券や骨とう品などの資産を売却し利益が出たら、それは譲渡所得となります。

その譲渡所得に対して課せられる税金が譲渡所得税です。

分かりやすいように譲渡所得税と呼ぶことが多いですが、正確には所得税及び住民税がかかります。

譲渡所得税は申告分離課税のため、自分自身で確定申告をおこなう決まりとなっています。

サラリーマンですと普段会社が年末調整をおこなってくれるため、自分自身で確定申告する必要はありませんが、譲渡所得が発生した時には手続きが必要です。

注意点として、資産を売却した時は必ず利益が生じるわけではありません。

購入費用を考えると、むしろマイナスとなるケースもあるでしょう。

その場合には譲渡損失となります。

譲渡損失であれば確定申告は義務ではありません。

ただし譲渡損失もしっかりと申告しておくことで、給与など他の所得から損失分を控除してもらうことができます。

また当年だけの所得で損失分を相殺できない時は、翌年以降3年間繰り越せるためかなりお得です。

よって実家の土地を売って利益が出ても出なくても、売却した翌年は確定申告するということを覚えておきましょう。

取得費と譲渡費用が計上できる

譲渡所得を求める計算式は、次の式で求められます。

- 譲渡所得=収入金額-(取得費+譲渡費用)

このように、実際に売却した金額から取得費と譲渡費用を除いた金額が譲渡所得となります。

つまり取得費と譲渡費用が多ければその分、譲渡所得を小さくできるのです。

よって節税のためには、取得費と譲渡費用をしっかりと算入することが大事になります。

では次に、取得費と譲渡費用はどのようなものが該当するのか解説しましょう。

取得費は、不動産を購入する際に費やした費用のことで、たとえば土地や建物の購入代金や工事代金を指します。

他にも購入するために使った登録免許税などの税金も、取得費に含めることができます。

取得費の中でも金額が大きいのが、土地や建物の購入費です。

この部分の金額が分からない場合、概算の取得費として譲渡収入の5%のみしか計上できません。

譲渡所得に大きな違いが出てしまうため、前述のとおり取得費が分かる売買契約書などを探す必要があります。

譲渡費用は、売却するために費やした費用です。

たとえば不動産会社へ支払った仲介手数料や、更地売却した際には解体費用などが該当します。

出典:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

短期譲渡所得と長期譲渡所得

譲渡所得に課せられる税率は、不動産の所有期間によって異なります。

5年以内なら短期譲渡所得に該当するため税率は39.63%です。

一方5年超であれば長期譲渡所得のため、税率は20.315%となり、短期譲渡所得と比べるとだいぶ抑えられています。

なぜ短期譲渡所得はこんなにも税率が高いのですか?

転売目的での売買を抑制する狙いがあるからです

相続によって所有した不動産の場合、相続開始した時から5年のカウントが始まるわけではありません。

被相続人が不動産を所有した時から数えられるため、ほとんどのケースで長期譲渡所得に該当するでしょう。

よってたとえ譲渡所得が発生したとしても、税率は低く抑えられる可能性が高いです。

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

まとめ

実家の土地を売る際は、まず誰が相続人なのか確かめることから始まります。

遺言書があればそれに従い、ない場合には民法に則って相続人の範囲を確定させましょう。

相続人が決まったら、遺産をどのように分割するか方針を決める必要があります。

現物分割か換価分割かの選択に迫られますが、いずれの場合も不動産の名義変更は単独でおこなった方がよいです。

所有権移転登記が無事完了したら、後は売却に向けて準備を進めていきましょう。

実家の荷物整理や境界が定まっているかを確認し、売却できる状態に仕上げていきます。

仏壇がある際には、閉眼供養の手配なども忘れないようにしましょう。

これらの作業が済めば、後は通常の売却時と手順は一緒です。

相続した不動産の売却は手順が煩雑で分かりにくいため、代表者一人を窓口とし関係各所と調整をおこなうようにするとよいでしょう。