新居を購入して抵当権を設定する分には、あまり知識が無くても困ることはありません。

しかし家族も増えたからと、現在住む家の売却や、住み替えを検討した時には抵当権抹消は自分で行う必要があります。

「そもそも不動産でよく聞く抵当権って何?」という人に抵当権の意味合いを解説します。

また抹消手続きの仕方や費用はいくらなのか?と疑問に対して抹消方法をまとめています。

他にも抵当権付きの家を売却できるのか、家の相続で抵当権がついていた場合の対処法も知っておくと便利です。

最低限の知識を身につけていきましょう。

抵当権とはどういう権利のこと?

抵当権とはそもそもどういう権利の事を指すのか、抵当権の内容について解説します。

また抵当権のほかにも質権や根抵当権という言葉もあり、両者の違いについても知っておくと便利です。

確か家を購入する時にチラっと聞いたことがある抵当権ですが、あまりよく理解していませんでした。

抵当権の設定は銀行主導で行うので、忘れてしまっている人も多いですね。しかし家の売却を行って抵当権を抹消する場合もあるため、抵当権について詳しい知識を蓄えておく必要があるのですよ。

抵当権は

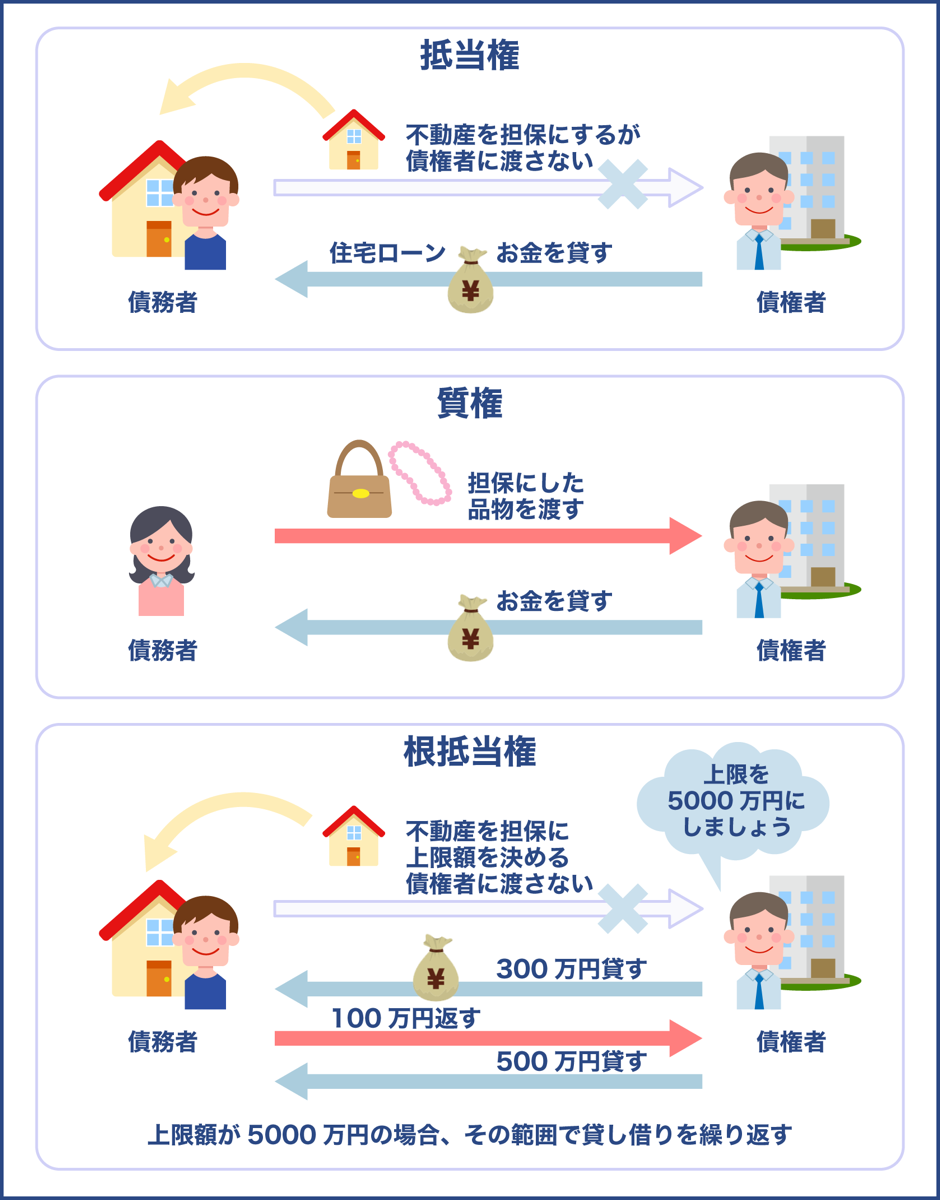

抵当権とは住宅ローンを組む金融機関が、土地や建物などの不動産を担保にすることができる権利の事を言います。

通常家を購入する時は、銀行にお金を借りて住宅を購入します。

毎月ローン返済をしますが、万が一返済が滞ってしまった時のために、金融機関は不動産を担保にしないと大損になってしまいます。

そのため住宅ローンを組むためには、ほとんどが金融機関から抵当権の設定を求められます。

抵当権が設定されれば不動産の持ち主や貸付した金額、何に抵当権がついているのか、といった内容が記載されます。

もし家を購入する時に現金一括で購入した場合は、担保を取る必要性がないので抵当権は設定されません。

また住宅ローンを完済し、抹消手続きを行えば抵当権はなくなります。

特殊なケースとして、抵当権の設定がない住宅ローンもあり、いわゆる無担保住宅ローンと言われています。

無担保住宅ローンは借入できる額が少なく、また融資期間も短く金利が高いので、よほどのことが無い限り利用しません。

抵当権と質権の違い

抵当権を普段の日常に近い形で考えると、質屋に物を持って行って代わりにお金を借りるというケースがあります。

質権と言いますが、質屋に高級バッグなどを担保に入れ、お金を借ります。

そのお金がもし返せなかった場合は質流れと言い、担保に入れたバッグが質屋で売却されます。

売却した利益で、その人に貸したお金を回収する流れになります。

抵当権と質権は物を担保にとってお金を貸すという行為は同じです。

ただし違いとして質権は物を預かるのに対し、抵当権は債務者が担保された物件を自分の手元においておくことができます。

不動産は銀行で預かることができないので、住宅を購入する場合は質権ではなく抵当権を設定します。

抵当権と根抵当権の違い

抵当権の話でよく聞かれる言葉に根抵当権があります。

根抵当権は名前が似ているので混同されがちですが、用途が違い家を購入する時にはあまり関係がありません。

根抵当権とは物件価値をもとに算出された限度額を設定し、その上限額の間であれば何度もお金の貸し借りができるという権利の事です。

使い方としては、例えば5000万円の上限額で根抵当権が設定され、債務者が2000万円を借ります。

その後500万円だけを返して、また再度1000万借りるというような貸し借りを繰り返し行えます。

根抵当権が使われるのが会社で、会社ではお金の貸し借りがよくあります。

その度に抵当権を設定し、また抹消し、としていると手続きに手間がかかるので会社では根抵当権を利用することがあります。

住宅を購入する際には根抵当権はあまり関係ありません。

ただ住宅購入後に家を担保にお金を借りる、不動産担保ローンやリバースモーゲージなど根抵当権を設定する場合もあります。

不動産担保ローンやリバースモーゲージでは資金使途が様々あるため、手続き上根抵当権を利用します。

老後のためにローンの利用を考えている人は、根抵当権は何なのかを知っておくと便利です。

抵当権の設定や実行について

今住宅ローンを組んだ家に住んでいる場合、抵当権の設定を購入時にほぼ行っていることになります。

抵当権の設定とはどのようなものなのか詳しく見ていきましょう。

また住宅ローンが支払えなくなり滞納になると、抵当権の実行が発生します。

抵当権の実行が行われれば家は競売にかけられますが、その部分についても知っておくとためになります。

今分譲マンションに住んでいますが、それって抵当権の設定をしていますよね?

住宅ローンを組んだのであればしています。設定について詳しく見ていきましょう。また抵当権の実行とは何なのか、競売の流れについて解説しますね。

抵当権の設定は銀行が主導で行う

抵当権の設定は、きちんと設定が行われないと金融機関が困ることになります。

そのため銀行が主導で行い、指定の司法書士を紹介してくれてサポートを行うことが多いでしょう。

債務者側は書類を集めたり、事前に司法書士と面談を行う程度なので、軽い記憶という人も多いでしょう。

司法書士への委任状や銀行の資格証明書などの書類は、金融機関や司法書士が用意します。

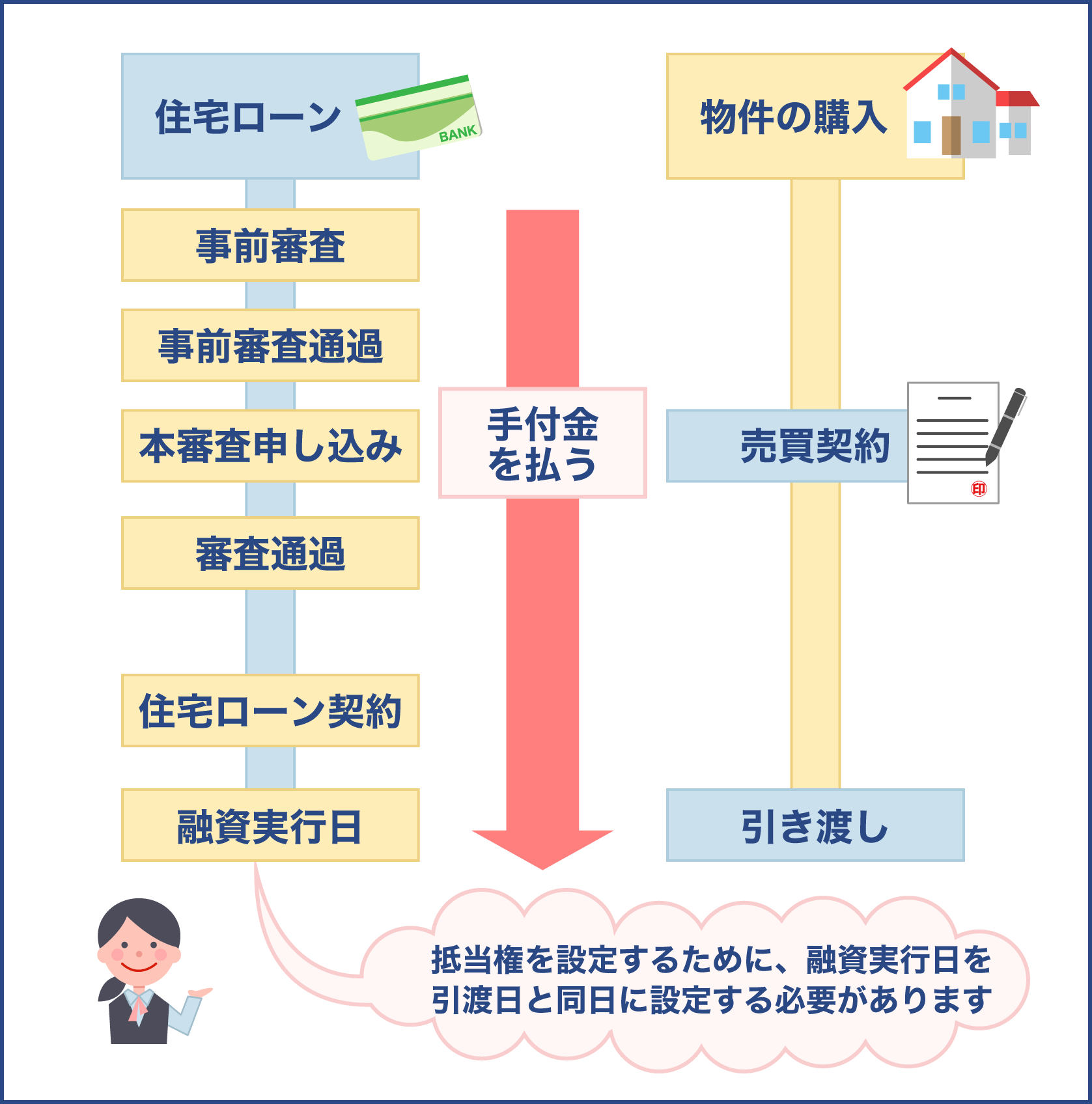

抵当権の設定は、物件の引渡しの当日に行います。

売主と買主が決済の手続きを行い、登記関連に必要な書類を確認してその足で司法書士が法務局へ手続きに向かいます。

抵当権の設定に必要な書類と費用について

抵当権の設定はこのように銀行が主導で行い、手続き自体は司法書士が行ってくれます。

しかし書類を準備する必要があるので、どのような書類がいるのか知っておきましょう。

- 抵当権設定通知書(金融機関が用意)

- 不動産所有者の実印

- 権利証(登記済み証または登記識別情報通知書とも呼ばれる)

- 印鑑証明書(3か月以内)

- 身分証明書(マイナンバー・運転免許所など)

上記の書類に加えて、抵当権の設定には費用が掛かります。

まずはかかる費用の一覧をまとめました。

| 項目 | 必要な費用 |

|---|---|

| 登録免許税 | 借りた額の0.4% |

| 印紙代 | 500万超1000万以下は1万円・1000万円超5000万円以下2万円 |

| 司法書士への報酬 | 2万円~10万円程度 |

| 証明書等の発行手数料 | 1200円程度 |

登録免許税とは土地や建物などの不動産を購入したり、相続した場合には不動産を自分が所有することを示す必要があります。

そのため登記簿を書き換える手続きをするために、納めなければならない税金の一種です。

抵当権を登記する場合にも、同様に登録免許税がかかります。

表を見ると住宅ローンの借入額の0.4%とあるので、3000万円を借りた場合は12万円と設定されます。

登録免許税は一定の要件を満たせば軽減税率の0.1%の軽減措置が受けられます。

新築住宅の場合は以下の要件になります。

- 住宅の床面積が登記簿面積で50m2以上

- 自己居住用の住宅

- 取得から1年以内の登記

抵当権設定登記の軽減税率は時限措置になるので、2022年3月31日までに取得したケースになります。

出典:国土交通省 住宅用家屋の所有権の保存登記等に係る特例措置

次にかかる費用として、司法書士への報酬があります。

司法書士への報酬は依頼する司法書士によっても異なりますが、一般的には5万円~7万円程度の間が相場になるでしょう。

他にも印紙代や書類を作成するのに必要な、手数料などの雑費がかかります。

登記の変更手続きについて

住宅ローンを返済している間に、例えば名義人の変更や住所の移転があったとします。

また他にも住宅ローンの利息など、当初登記した内容に変更がある場合は登記内容の変更手続きを行います。

登記の変更にかかる費用は、物件1件の証書につき1000円となります。

土地と建物2つを所有している場合は2件分で2000円になります。

これらを司法書士に依頼する場合は、報酬が別途かかります。

ローンが払えないと競売にかけられる

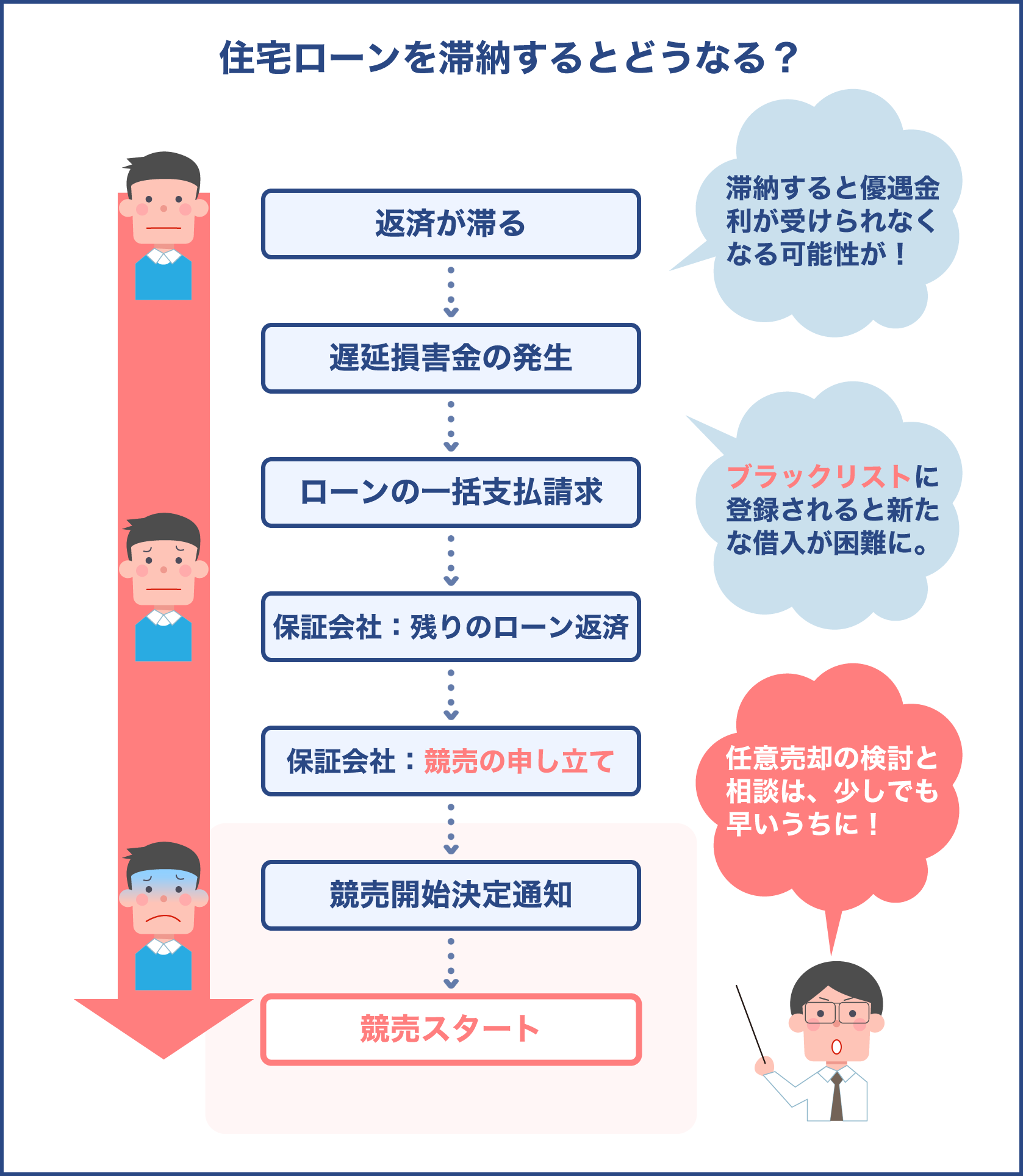

住宅ローンを組む際に、金融機関が設定する抵当権ですが、住宅ローンが支払えなくなると抵当権の実行が行われます。

抵当権の実行とは、住宅ローンの返済が滞った時に、金融機関が裁判所を通じて優先的に不動産を売却することを言います。

つまり家が競売にかけられることになり、売却したお金を金融機関が回収する仕組みです。

質権とは違い、担保するものが債務者の手元にはありません。

その代わりに競売という制度があるので、貸したお金が返ってこない場合に抵当権の実行を行えるようになっています。

住宅ローンは数か月の滞納で金融機関から一括返済を求められます。

債権者は到底返せないため、同じ時期に代位弁済が起こり、保証会社に返済を求められるようになります。

競売で売却すると家は相場の6割から7割程度の金額に落ちてしまいます。

そのためほとんどの場合債務が残るので、引っ越し代も含め金銭的にも精神面でも大きな負担になります。

住宅ローンを組んだ時は安定した収入があっても、いつどんな時に生活スタイルが変わるかは誰も予測できません。

そのため、返済が苦しい時に金融機関が設定する抵当権には、どんな権利があるのかを知っておくことは大事な事です。

抵当権抹消手続きは自分で行う

抵当権の設定は金融機関が主導して行いますが、抵当権抹消手続きは自分で行う必要があります。

たとえローンを完済したとしても、自分で抹消手続きを行わない以上、抵当権は抹消されないため注意が必要です。

ここでは抵当権抹消が必要となるケースや、抹消手続きを行うための必要書類や費用など抹消方法を解説します。

抵当権抹消って自分でしないと消えないものなのですか?

そうなんです。ローンを完済すれば金融機関からお知らせが来るので、抹消手続きを行いましょう。

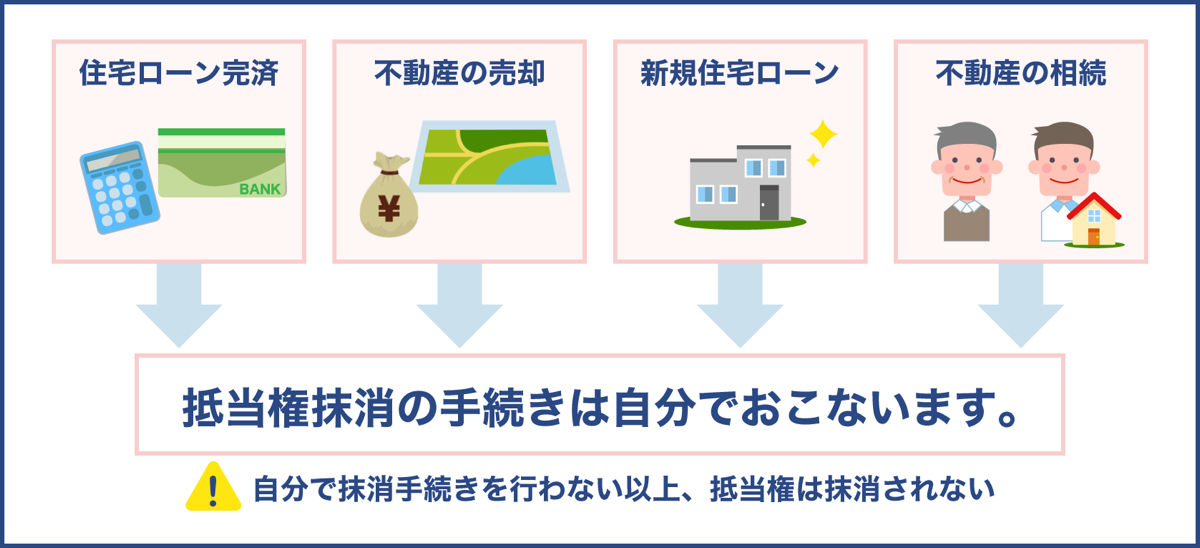

抵当権抹消を行う時はどんな時?

抵当権抹消の手続きは住宅ローの返済が終わった時を含め、以下のような状況で抹消手続きが必要になります。

- 不動産の売却

- 新しく住宅ローンを組む時

- 不動産の相続

上記のような状況になった時は、抵当権抹消手続きが必要となります。

抵当権の設定の時のようには金融機関が主導してくれないため、抹消手続きは自分主導で行わなければならない手続きです。

抵当権を設定すると登記簿謄本に、年月日や購入した物件の内容、債務者と抵当権者の情報が記載されます。

抵当権抹消の手続きを行うと、登記簿謄本の記載文章にアンダーラインが引かれ、抹消されたことを示します。

抹消という言葉ですがデータを消すのではなく、アンダーラインが引かれるので内容を見ることは可能です。

抵当権抹消の手続きは法務局で行います。

窓口は平日の8時半から17時15分までで、土日や祝日は閉まっているので日中働いている人は注意が必要です。

平日忙しくて法務局に出向くことができない人は、司法書士に依頼すると良いでしょう。

抵当権抹消を行わないとローンや売却の時に困る

実は大事な手続きではあるものの、抵当権抹消は義務ではないためしなくても法に反している訳ではありません。

また抵当権を抹消しないからといって、金融機関から抵当権の実行がされることもありません。

しかし抹消手続きをしないと、他の人から見ればずっとお金を借りた状態になります。

ということは新しいローンを組みたい場合や、家を売却するとなった場合に問題が起きてしまうのです。

抹消手続きは住宅ローン完済の時はもちろん、家の売却を行う場合にも必ず手続きを行っておくと、後のトラブルを防ぐことができます。

抵当権抹消の手続きに必要な書類と費用

抵当権抹消登記手続きを申請する際には、必要書類がいくつかあります。

抹消手続きは法務局で行いますが、住宅ローンを完済してから金融機関から送られてくる書類も必要です。

何が必要なのか以下を参考にしましょう。

| 必要書類 | 内容 |

|---|---|

| 抵当権抹消登記申請書 | 法務局の窓口やネットでもらえる |

| 登記識別情報通知書または登記済証 | 銀行から送られた書類 |

| 登記原因証明情報 | 抵当権解除証明書・弁済証書・抵当権放棄証書など |

| 金融機関の委任状 | 単独での抵当権抹消手続きを行う際に必要となる |

| 登録免許税の収入印紙 | 抹消手続きに必要な税金 |

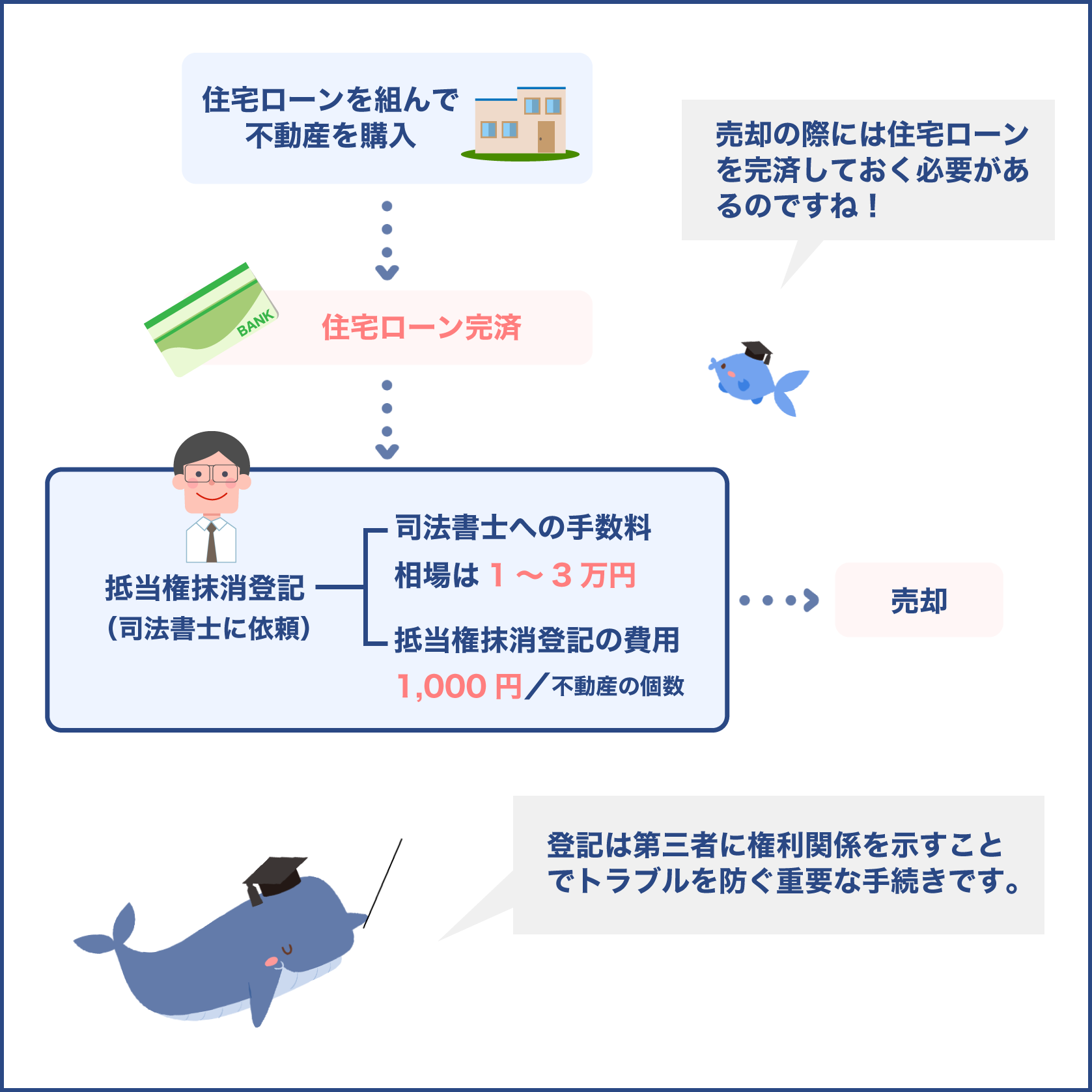

抵当権抹消登記手続き申請書は、法務局の窓口かネットで取得することができます。

法務局で取得する場合は1000円、ネットなら465円がかかります。

抵当権抹消登記申請書は細かい作成ルールがあるため、間違いのないようにホームページで記入例を見て作成しましょう。

ネットに自信のない方は、窓口で書き方を確認する方がスムーズです。

住宅ローンを完済すると、金融機関から上記の表に書かれている書類が送られてきます。

書類は金融機関によって弁済証書だったり、放棄証書と書かれていたり呼び方が異なるので注意して下さい。

その中には金融機関と住宅ローンを組んだことを証明する書類が入っています。

また登記識別情報通知書には、12桁の英数字のパスワードが記載されており、これを知ることで不動産の権利者であることが証明されます。

抹消手続きは金融機関と所有者が共同申請することが原則としてありますが、単独で行う場合銀行からの委任状が必要です。

銀行から送られてくる書類の中には委任状も含まれているので、忘れずに記入して申請しましょう。

さらに、抵当権を設定する時に必要だった登録免許税ですが、抹消手続きの際にも同じく必要になります。

登録免許税は1物件につき、1000円の登録免許税がかかります。

そのため土地と建物どちらも抹消手続きを行うのであれば、2000円必要になります。

土地については、登記簿上複数の土地に分かれている場合があるため、抵当権設定契約書で確認しておくことが大事です。

抵当権抹消登記手続きを行う際に、例えば住所や氏名が違うという場合は以下の書類も必要です。

- 住民票または戸籍附票

- 戸籍謄本または抄本

住民票や戸籍謄本などは住まいの役所で取り寄せることができます。

結婚などで氏名が変わっている場合は、本籍のある市区町村の役所でしか発行できないので気を付けましょう。

住所や氏名の変更登記を行う場合は、1物件につき1000円がかかります。

変更登記自体はすぐに行わなくても良い手続きではあるものの、5年以上行っていないと戸籍の附票などは取得できなくなるので早めの変更手続きが必要です。

抵当権抹消手続きを行う手順

抵当権抹消手続きを行う方法は2つあり、自分で申請をするか司法書士に依頼するかのどちらか選択することになります。

その時の状況次第でどちらかを選択するため、それぞれの手続きの方法について知っておくと便利です。

まずは自分で申請を行う手順を簡単にまとめました。

①自分の管轄の法務局はどこか調べておく

②抹消登記申請を作成する

③抹消登記の書類を集める

④法務局に出向き登記申請を行う

⑤登記完了書類を受け取る

抵当権抹消手続きは、正しい書類さえ集められればそんなに難しいことではありません。

しかし最低でも申請と登記完了の時の2回は出向く必要があり、また書類に不備があるとさらに窓口に行く可能性もあります。

司法書士に依頼することと比較すれば費用もかからず、また抹消手続きに期限はありません。

そのため時間に余裕のある人は自分での手続きが向いているでしょう。

一方で司法書士に依頼したいのは、売却による抵当権抹消手続きをする時です。

売却で住宅ローンを完済して、新居へと住替えを行うために抹消手続きをする、という人もいるでしょう。

その場合、以下のような手順を踏む必要があるので一般人には難しい処理になります。

- 引き渡しの入金の確認

- 抵当権抹消登記さらに所有権の移転登記を行う

- 買主の新しい抵当権を設定する

上記のように登記作業だけでもかなりの処理が必要になるので、金融機関も司法書士への依頼を勧められる可能性があります。

司法書士に依頼した場合の手順は以下になります。

①依頼したい司法書士に問い合わせる

②抵当権抹消登記に必要な書類を郵送する

③登記費用や司法書士への報酬を振り込む

④司法書士による登記申請が行われる

⑤登記完了した旨を受け取る

司法書士に依頼する場合は、必要な書類に加えて司法書士に依頼するための委任状が必要になります。

依頼する司法書士によっても費用は異なりますが、報酬は平均で1万円プラス実費になるでしょう。

先ほども述べたように、家の売却を行う場合は手続きが大変なので司法書士に依頼することをおすすめします。

またローンの完済の場合でも忙しくて法務局に行けない人や、書類を正しく書けるか不安な人は、上記の手順で司法書士に依頼すると良いでしょう。

抵当権抹消手続き自体に期限はないため、いつ行っても良いとされる手続きです。

しかし期間を開けすぎたり、例えばその間に氏名や住所が変わってしまうと、提出する書類が増えてしまいます。

また通常の手続きと比べて時間がかかってしまうというデメリットがあります。

例えば不動産相続で、抵当権抹消手続きが必要となった場合に、時間の経過で必要書類がどこにいったか分からない、というケースもあります。

そうなると時間や手間がかかってしまい、結局司法書士に依頼する羽目になり、費用もかかりがちです。

そのため、いつ行ってもよい手続きではあるものの、忘れないうちに行うことをおすすめします。

抵当権のついた家を売却できる?

例えば住宅ローンを返済中の家を売却して、新しい家に住み替えたいという状況もあるでしょう。

そうなると抵当権のついた家は売却できるのか気になる所です。

抵当権のついた家は売却できるのかについて詳しく解説します。

抵当権がついていても売却できる

抵当権のついている家でも売却することはできますが、買主に引き渡すまでの間に住宅ローンを完済するという条件が付きます。

要は抵当権がついているままでの売買自体は可能ですが、住宅ローンが残っていると売主の都合で家が差し押さえられる危険があります。

例えば売主のAと、家を買いたいBがいたとして、C銀行の抵当権がついたままだとします。

この状態だと家を売った後にAが何らかの理由で借金を返せなくなると、C銀行は抵当権の実行でBの家を差し押さえることになるからです。

それを分かっていて買おうとする買主はまずいません。

通常であれば抵当権がついたままの家を購入する人がいないため、抵当権抹消されていない物件は売れないのと同じです。

抵当権を抹消するためには住宅ローンを完済することが必要なので、家を売ったお金と足りない分は自己資金で賄うという形が多いでしょう。

同時履行で抹消と引渡しを同時に行う

抵当権は金融機関に借金を返さない限り外してくれません。

また売主も抵当権を外すために借金を返す場合は、家を売ってまとまったお金がないと返せないことがほとんどです。

抵当権付きの不動産の売買を行う時は、抵当権抹消と、引き渡しを同時に行うことがあります。

これを同時履行と呼び、抵当権を抹消したことが明らかになってから、新しい買主へ物件が引き渡されます。

住み替えローンを使用する

では住宅ローンを絶対に完済しなければ、新しい家に住替えることはできないのか、ということになります。

実は住宅ローンを完済しなくても、新しい家に住むことは可能です。

利用できるのは住み替えローンというローンで、新しい家で組んだ住宅ローンに上乗せをすることができるローンの事です。

手元にまとまった費用がなくてもこのローンが組めるので問題ありません。

例えば住宅ローンの残りが1500万円あったとして、家を1200万円で売却したら自己資金は300万円必要です。

まとまった費用が無い場合、この300万円を新しい住宅ローンに上乗せして、毎月返済を行うという仕組みです。

メリットの大きい住み替えローンですが、住宅ローンの額が多くなるので当然審査が厳しくなります。

また条件もあり、現在のローンで返済する日と住み替えローンの融資日を一致させなければなりません。

ということは買主のめどがある程度立っていて、さらに融資日に必要書類など準備をしておく必要があります。

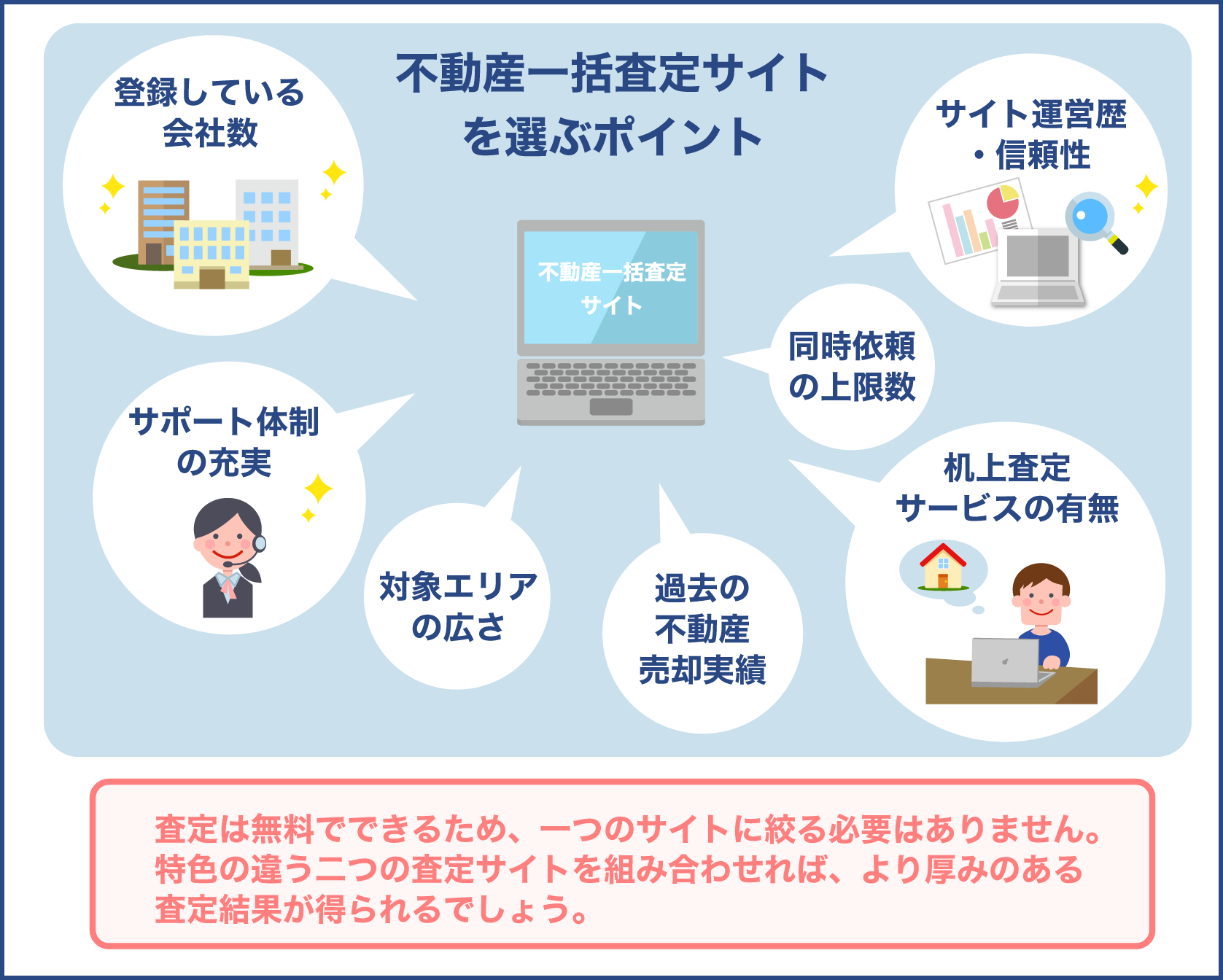

焦って買主を探して後に後悔しないためには、不動産査定サイトを利用して適正価格で購入してくれる買主を探すことが大切です。

またローンが残る家の売却は、優秀な不動産業者に依頼をして相談をすることがポイントです。

良い業者選びのためにも、不動産査定サイトでの比較はかかせないでしょう。

売却で悩んでいるなら

家というのは住宅ローンを完済した後、さらに自分で抵当権抹消手続きを行って、真の不動産の所有者になることができます。

そのまま老後をそこで過ごすという選択肢もありますが、現在の不動産を売却して新たに移住を考えるケースもよくあります。

不動産の売却を検討する場合は、住んだ家をできるだけ高値で売るために、優秀な不動産業者を選ぶ必要があります。

焦って後にトラブルを起こさないためにも、不動産一括査定サイトで様々な業者を比較することをおすすめします。

抵当権抹消はローンの完済で抹消手続きがまだ、という場合はそんなに問題にならないですが、家の売却では注意したいことなのですね。

そうですね、抵当権という仕組みをきちんと把握した上で、家を購入したり売却することが大事な事です。

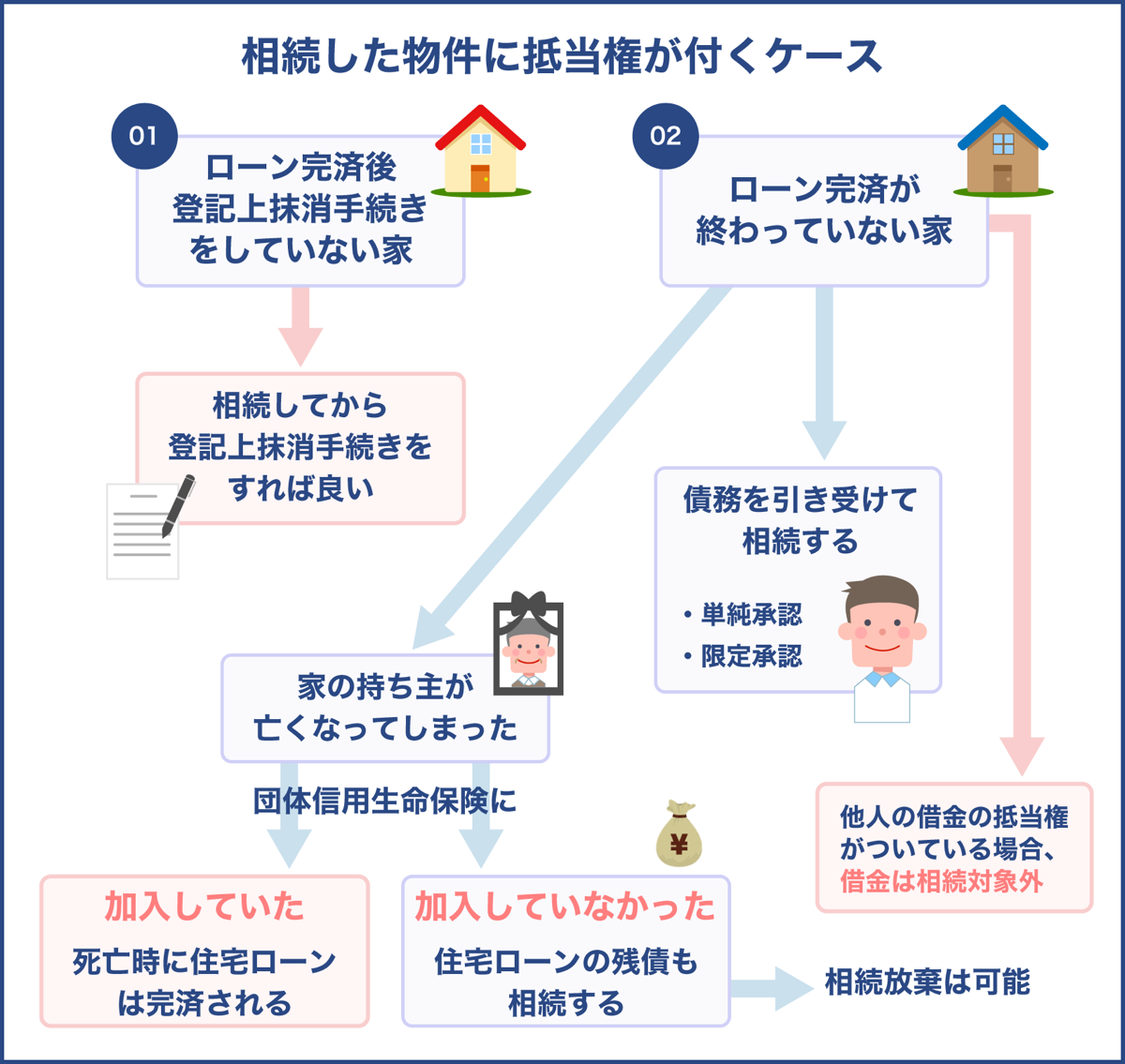

抵当権のついた家を相続できる?

抵当権のついた家の相続は結論から言えば相続可能です。

手続きについても、通常の不動産と変わることはなく相続税評価額も通常の不動産と変わりがありません。

抵当権がついたままの家とはどのような状態なのか、考えられる2つのパターンを見てみましょう。

また、第三者に支払いの義務がある家を相続する場合、借金はどうなるのかについても知っておくと良いでしょう。

相続した物件に抵当権が付く2つのパターン

相続した物件に抵当権がついている時に考えられる事情は2パターンあります。

- ローン完済しているが登記上抹消手続きをしていない

- ローン完済が終わっていない家

上記の2つが考えられます。

ローン完済しており手続きだけがまだという場合は気にすることなく相続をして、抹消手続きをすれば良いだけです。

次にローン完済が終わっていない家の相続で、例えば家の持ち主が亡くなってしまったというケースです。

この場合被相続人が団体信用生命保険に加入していれば、死亡時に住宅ローンは完済されます。

もし被相続人が団体信用生命に加入していない場合は、相続人は住宅ローンの残債も相続することになります。

相続人がその家に住まないのであれば、売却を行いますが売却をしても住宅ローンが完済できない可能性もあります。

その場合相続放棄という選択肢もあることを覚えておきましょう。

相続放棄は相続の開始を知った時から3か月以内に行うことが条件になります。

相続放棄をすると相続人ではなくなるので、他にプラスの財産があったとしてもそれ含めて相続できなくなるので気を付けましょう。

他に費用として賄えるプラスの遺産は無いか、じっくり検討をして相続放棄は最終手段と覚えておきましょう。

債務を引き受けて相続する場合

債務を引き受けて相続する場合、以下の2通りの方法があります。

- 単純承認

- 限定承認

単純承認とは債務を含む相続の全てを、無条件・無制限に引き継ぐ方法の事です。

相続というとこちらの単純承認を指すのが一般的です。

一方で限定承認とは、被相続人が残した財産のうちプラスの財産の限度まで債務を負担するという方法の事です。

こちらはプラスの財産と、マイナスの財産どちらもあって、どうしても相続したいプラスの財産がある場合に選択する方法です。

債務を引き継いだ場合は、不動産の所有者と債務の引受人を同じ人に設定します。

相続する際に財産は相続人の共有で引き継がれるので、遺産分割協議で誰がどの資産を相続するかを話し合います。

不動産名義の変更を相続した人に変更し、金融機関では新たな引受人が誰になったかを連絡して債務を引き継ぐ流れになります。

他人に支払い義務がある家の相続はどうなる?

他人の借金の抵当権がついている家の場合は、借金は相続対象にはなりません。

借金の支払い義務はあくまでも第三者にあるため、家を相続する人に借金の支払い義務は発生しないのです。

家だけを相続することが可能ですが、第三者が借金を完済しない限り、家の抵当権を取ることはできません。

家の抵当権を自分が取るためには、第三者が借金を完済する必要があります。

不動産でよく聞く抵当権って何のこと?となりがちですが、家を購入した人は必ず抵当権を設定しています。

銀行主導で行われたり、多くが司法書士に任せるので忘れがちになりますが、大事な意味合いを持っています。

また抵当権は抹消手続きを行わない限り、付いたままになることも分かりました。

そのため抹消手続きの仕方や抹消方法を知っておくことがポイントです。

抵当権は普通に過ごす分には問題もなく、手続きに期限がある訳でもありません。

しかし紹介したように、家の売却や相続の時に困りごとが起きたり、面倒になる可能性があります。

そのため、住宅ローンを完済したなら早めの抵当権抹消手続きを行いましょう。

また住み替えで家の売却を行う場合は、司法書士に依頼する方がスムーズに進みます。

司法書士は不動産業者でも相談が可能なので、親身になってくれる不動産業者を一括査定サイトで探しましょう。