家の購入手段に住宅ローンを利用する場合にはいくつかの注意点を把握しておかなければいけません。

その一つとして住宅ローンを契約するときに検討する借入年数です。

借入年数を30年にするのか最長の35年にするのか迷うことがあるでしょう。

もしかしたら、さらに短い期間の借入年数にするよう金融機関からすすめられるかも知れません。

住宅ローンの借入年数をどのように決めたら良いのか説明していきます。

上手なローン返済方法についても徹底解説します。

住宅ローンを何年で返したら良いのかって意外と悩むところですよね

そうなんです。最適な借入年数は個人によって違うんですよ。借入年数を検討するときにはいくつかのポイントを考えなければなりません

教えてください

目次

住宅ローン期間の判断要素とは何?

住宅ローン期間の長さを判断する要素は2つあります。

- 金利

- 完済時の年齢

2つの判断要素について説明していきます。

金利

借入年数が長くなるほど金利は高くなり、短くなると金利は低くなります。

しかし、30年と35年の住宅ローン金利を比べると、1.2パーセントから1.3パーセントと大きくは変わりません。

借入年数が20年や25年まで短くなった段階で、金利はぐっと下がり1.0パーセント前後になってきます。

では、1.2パーセントの金利で30年と35年ローンを組んだ場合のシミュレーションをしてみましょう。

条件は全ての期間を固定金利にし、賞与の際の返済はなしにします。

返済方法は、元金と利息の合計金額が毎月同じになる元利均等返済です。

融資手数料や保証料などの諸経費は計算には含めません。

借入金額は3000万円と4000万円の2パターンで比較します。

借入金額 3000万円

| 項目 | 借入年数30年 | 借入年数35年 | 差額 |

|---|---|---|---|

| 毎月の支払額 | 99,272 | 87,510 | 11,762 |

| 支払総額 | 35,738,138 | 36,754,487 | -1,016,349 |

| 総利息額 | 5,738,138 | 6,754,487 | -1,016,349 |

借入金額 4000万円

| 項目 | 借入年数30年 | 借入年数35年 | 差額 |

|---|---|---|---|

| 毎月の支払額 | 132,363 | 116,680 | 15,683 |

| 支払総額 | 47,650,851 | 49,005,983 | -1,355,132 |

| 総利息額 | 7,650,851 | 9,005,983 | -1,355,132 |

当然のことながら毎月の支払額は30年ローンの方が大きくなります。

借入金額が3000万円なら1万円、4000万円なら1万5千円ほど35年ローンより多く支払わなければなりません。

しかし、支払総額は30年ローンの方が少なくなります。

35年ローンと比べて30年ローンの方が3000万円なら100万円ほど、4000万円なら130万円ほど支払総額が少なくなる計算です。

30年ローンにすることで、100万円や130万円を節約できることを大きなメリットと見るかどうかは人によって変わってきます。

毎月の固定費の方が安くなる35年ローンの方がメリットになると考える人もいます。

完済時の年齢

借入年数を判断するポイントとして完済時の年齢も大切です。

完済年齢とは、住宅ローンを何歳で返し終わるかという年齢です。

ローンを返済し終えるのは、年金受給が始まる前がベストになります。

年金生活に入っても住宅ローンを払い続けるのは簡単なことではありません。

不可能ではありませんが、年金を受け取りながら住宅ローンの支払いをし続けていくためには働き続けなければなりません。

老後も仕事をすることは大きなストレスになります。

さらに、年金受給額が将来減らされたなら、よりローン返済の負担は大きくなっていくことでしょう。

老後の経済的な負担が原因で離婚や経済破綻をする人がいるのも事実です。

定年になったらどれくらいの支出が毎月あるのでしょうか。

60歳以上の平均的な家計をチェックしてみます。

平成30年の総務省統計局のデータを参考に表を作ってみました。

| 経費の項目 | 費用 |

|---|---|

| 食費 | 65000円 |

| 住居費 | 14000円 |

| 水道光熱費 | 20000円 |

| 家具、家事 | 9000円 |

| 被服費等 | 6000円 |

| 保健医療 | 15000円 |

| 交通・通信 | 28000円 |

| 交際費 | 26000円 |

| 教養娯楽 | 24000円 |

| その他 | 28000円 |

| 税金 社会保険料 | 29000円 |

| 合計 | 235,615円 |

毎月の支出が23万5615円であることが分かります。

これに対して夫がサラリーマンで妻が専業主婦の場合に年金額はいくらになるでしょうか。

夫が厚生年金で妻が国民年金とした場合、2人で20万3000円の年金を受け取れます。

支出と年金の受取額を差し引いてみると、32.615円のマイナスが出ることが分かります。

つまり、通常の毎月の支出を、受け取る年金だけでは支払うことができないということです。

上記の表の支出には住宅ローンの返済費用は含まれていません。

定年後もローン返済が残っているなら、さらに支出が増えることになります。

このようにして考えてみると、年金受給をしながら毎月8万円や9万円の住宅ローンを返済していくのはかなり難しいことが分かります。

住宅ローンは年金を受け取る65歳までには完済しているべきです。

老後の支出を考えると住宅ローンの返済もするのは無理ですね

借入年数を決めるときには、65歳までに返済できるプランを選ぶのがおすすめです

住宅ローンは30年と35年のどちらが正解なの?

結局のところ住宅ローンは30年と35年のどちらが正解なのでしょうか。

結論から言うと、何歳で家を購入するかによって答えが変わってきます。

65歳でローンを完済することを目指すなら、30歳で家を購入したときには35年ローンを組むと良いでしょう。

35歳で家を買ったなら、30年ローンで65歳での完済を目指すべきです。

もしかすると30歳で家を買う人は、35年ローンよりも30年ローンの方が良いかも知れないと悩むかも知れません。

早く返済を終えた方がよいと考えるのは当然です。

でも本当にそうでしょうか。

もう一度30年ローンと35年ローンを、少し視点を変えて比較してみましょう。

条件は3000万円の借り入れで、金利は固定1.1パーセントです。

返済方法は元利均返済にしています。

| 返済年数 | 毎月の返済額 | 1年間の返済額 | 総返済額 |

|---|---|---|---|

| 30年 | 97,876円 | 1,174,512円 | 35,235,381円 |

| 35年 | 86,091円 | 1,033,092円 | 36,158,229円 |

30年ローンの方が金利の支払いが少ないため総返済額が低くなります。

しかし、毎月の支払いは1万円ほど高くなることを覚えておきましょう。

正確に計算すると、1年で14万1420円も多く支払わなければなりません。

今の経済状況がめまぐるしく変わる中では、月に1万円以上も出費が多くなるのは負担になります。

毎月の出費という点を考慮するなら、月の負担が少ない35年ローンが有利だと考えられます。

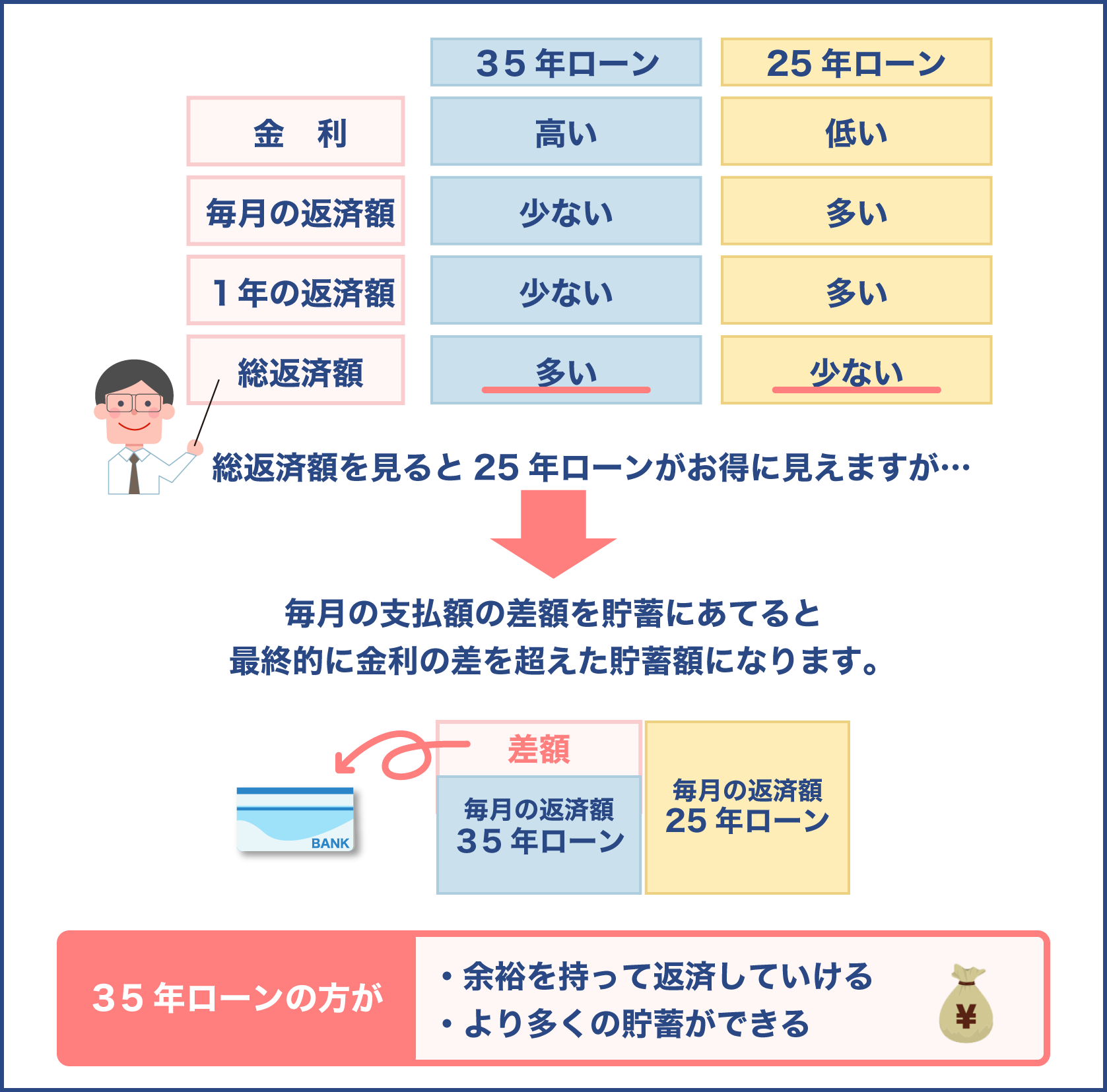

住宅ローン35年は25年返済より有利って本当?

金融機関や不動産会社の担当者は早めにローンが返済できる25年ローンを勧めてくることがあります。

しかし、冷静に考えると住宅ローン35年の方が有利なケースが多いです。

まずは35年ローンと25年ローンを、貯蓄額という観点から比較してみます。

貯蓄額を比較

二つの借入期間を比べたときに、本当に25年ローンのメリットは大きいのか検討してみましょう。

25年ローンにすると貯蓄額は増えるのか分析します。

まずは35年ローンと25年ローンを使って比較してみましょう。

条件は先ほどと同じです。

| 借入年数 | 毎月の返済額 | 1年の返済額 | 総返済額 |

|---|---|---|---|

| 35年 | 86,091円 | 1,033,092円 | 36,158,229円 |

| 25年 | 114,424円 | 1,373,088円 | 34,327,486円 |

25年ローンの方が金利分の支払いが少ないため、完済時の支払総額が180万円ほど安くなります。

しかし、毎月の支払金額は約2万8000円高くなります。

計算上は25年の支払いで180万円を使わずにすんだことになりますが、35年ローンより月2万8000円も多い支出があることになります。

ローン返済時に180万円の支出は浮かせられましたが、180万円の貯蓄がある訳ではありません。180万円の節約ができたというだけです。

少し発想を変えて35年ローンを組んで、毎月2万8000円を貯蓄していくとしたらどうなるでしょうか。

毎月2万8000円ずつを貯蓄していくなら、本来25年ローンが支払い終わる段階で8,499,900円の貯蓄がでていることになります。

35年ローンなのであと10年の返済が残っていますが、貯蓄額は約850万円あることになります。

貯蓄額という観点で比較すると、25年ローンのメリットはそこまで大きくないことが分かります。

35年ローンのメリット

繰り返しになりますが、35年ローンにした方がより多くの貯蓄ができるメリットがあります。

25年ローンは35年よりも10年早く返済が終わる安心感がありますし、総返済額も180万円ほど少なくなります。

だからといって手元に180万円が残るという訳ではありません。

35年ローンであれば、毎月のローンの支払いは2万8000円少ないので負担が少ないですし、2万8000円を貯蓄に回せば25年後には850万円の貯蓄ができます。

経済状態が悪くなれば貯蓄額を調整していき、経済状態が良くなれば繰り上げ返済をしていくことも可能です。

住宅ローンの支払いを始めたときには経済的にゆとりがあるかもしれませんが、急に会社が倒産することやリストラされることが返済期間中に起きないとも言い切れません。

会社は安定していても病気になることや、事故に遭ってローン支払時と同じ収入を得られるとも限らないのです。

35年ローンにしておくなら経済状況の変化に応じた返済をしやすくなることもメリットです。

住宅ローン30年か35年を組むなら知っておきたい団体信用生命保険とは?

30年や35年という長期の住宅ローンを組むときに心配になるのが、前の項でも説明した経済状況が悪化するリスクです。

しかし、住宅ローンには、もしもの時のための団体信用生命保険というものが付いています。

団体信用生命保険とは何なのかを解説していきます。

団体信用生命保険とは

団体信用生命保険とは、住宅ローンの契約者が借入期間中に事故で亡くなったり、病気で障害を抱えたりしたときの保険です。

住宅ローンの支払いが困難になったときにローンの残額を肩代わりしてもらえる保険のことです。略して、団信と呼ばれることもあります。

ローンの契約者に何かあった場合、団体信用生命保険があることで、残された家族が残債で経済的に困らないよう保護することを目的とした保険となっています。

一般的な団体信用生命保険は別途入らなければいけない保険ではなく、契約した住宅ローンの中に保険料が含まれています。

団体信用生命保険の種類

団体信用生命保険には様々な種類がありますが、大きく分けて3種類です。

- 住宅ローンに付随する団体信用生命保険

- 3大疾病特約付き団体信用生命保険

- 8大疾病特約付き団体信用生命保険

3種類の保険の内容を確認しておきましょう。

通常の団体信用生命保険は、住宅ローン契約者が死亡や高度障害状態になったときに残額が完済される内容です。

契約する住宅ローンに含まれており、追加の保険料を払う必要がありません。

3大疾病特約付き団体信用生命保険は、下記の三つの3大疾病の際にローンが完済されます。

★ガン

★脳卒中

★急性心筋梗塞

保険によっては一定期間のローンの返済を自分で負担し、指定された期間を超えたなら残額が完済される2段階保証になっています。

3代疾病特約付きにしたいときは、住宅ローンの金利に年0.25パーセントほど保険代として上乗せする必要があります。

8大疾病特約付き団体信用生命保険は、保証される病気が増えます。

- 糖尿病

- 高血圧性疾患

- 肝硬変

- 慢性膵炎

- 慢性腎臓病

8大疾病特約付きの場合、金利の上乗せは年0.3パーセント前後となります。

団体信用生命保険の注意ポイント

団体信用生命保険の注意ポイントは、疾病特約付きの保障適用条件です。

保険でカバーされる病気の診断が降りたらすぐに住宅ローンの残額が支払われる訳ではありません。

例えば、団体信用生命保険の補償開始日から90日以内にがん診断を受けたケースでは保障されないことがあります。

脳卒中も診療を受けてから60日以上に渡って、障害や後遺症が継続して初めて保証が受けられるようになっています。

心筋梗塞と診断されてから60日以上働けないことが条件になっていることもあります。

保険会社によって団体信用生命保険の適用条件は細かく違っているので気をつけてください。

覚えておきたいのは、25年ローンも35年ローンも団体信用生命保険が付いていると言うことです。

せっかく付いている団体信用生命保険を使う可能性が高いのは35年ローンの方です。

若いうちに完済し終わる25年ローンよりも、病気になる確率が高くなる35年ローンの方が団体信用生命保険を利用する確率が高いと言えます。

わざわざ備わっている団体信用生命保険の保障期間を短くするよりも、しっかり35年保障してもらった方がよいと考えることもできます。

住宅ローン35年ではフラット35がおすすめ?

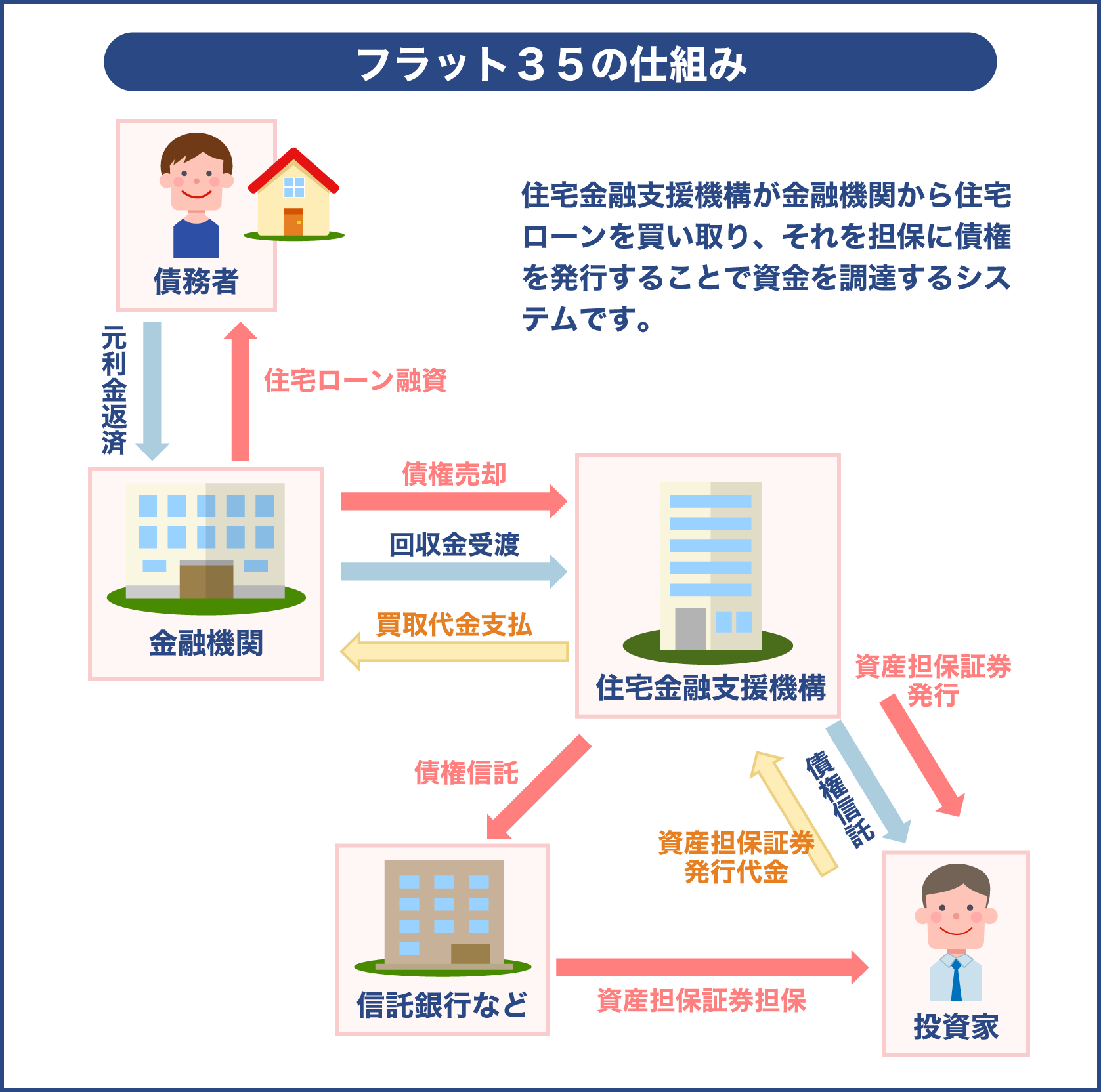

35年の住宅ローンを契約しようとするときに目にするのがフラット35という商品です。

フラット35とはどんな住宅ローンなのか紹介します。

フラット35とは

フラット35とは住宅金融支援機構と民間金融機関が提携して提供するローン商品です。

返済期間が最長35年で、金利が変化しないフラットな固定金利という特徴ゆえにフラット35と呼ばれています。

フラット35は金利が固定型であることが大きな特徴です。

利用する金融機関によって金利は違ってきますが、全体的に低くなっています。

耐震性や省エネ住宅の場合には、通常よりも金利が低くなるフラット35Sという商品もあります。

民間ローンとの違い

フラット35と民間の住宅ローンと何が違うのか考えてみます。

| 比較項目 | フラット35 | 民間の住宅ローン |

|---|---|---|

| 金利タイプ | 固定金利 | 固定金利、変動金利、固定期間変動型 |

| 保証料 | なし | 借入額の2パーセント前後 |

| 保証人 | 不要 | 原則不要 |

| 審査 | 年収基準を満たせば加入可 | 年収以外の要素も審査される |

| 繰り上げ返済の手数料 | なし | 条件による |

フラット35は固定金利だけとなっていますが、民間の住宅ローンは固定金利以外にも変動金利や固定期間変動型を選べます。

保証料は民間ローンでは10万円や20万円かかることがありますが、フラット35には必要ありません。

審査はフラット35の場合は年収が重視されます。

しかし、民間の住宅ローンは年収の安定性なども審査対象となるため、審査が厳しくなる傾向があります。

転職したばかりだと年収が安定していないと判断されて審査に落ちる可能性がありますが、フラット35は年収額だけが審査対象になるので問題ありません。

繰り上げ返済の手数料は、フラット35なら無料です。

民間の住宅ローンはインターネット申請なら無料、窓口申請は有料となっています。

フラット35はどんな人におすすめか

フラット35がおすすめなのは下記のような人です。

- 自営業

- 家を貸す可能性がある

- 投資用物件として購入

フラット35は年収の金額が重視されます。

年収が不安定になりやすい自営業の人でも一定の年収があれば審査に通りやすいと言えます。

購入した家を将来賃貸にする可能性があるなら、フラット35がおすすめです。

一般の住宅ローンは転勤などのやむを得ない事情以外で賃貸にすると、ローンを完済する必要があります。

もしくはローンの条件変更が必要です。

フラット35なら、そのままの契約で賃貸にできます。

マイホーム用の民間の住宅ローンは投資物件の審査を厳しくする傾向がありますが、フラット35では厳しくありません。

フラット35は、投資後に貸し出したときの家賃収入を加味して審査してくれます。

フラット35の気をつけるポイント

メリットが多いフラット35ですが気をつけるポイントもあります。

フラット35の金利は低く設定されていますが、勤務先が社員向けに提供している民間の住宅ローンの方が金利は安いことがあります。

またフラット35は固定金利なので、市場金利が下がったとしても恩恵にあずかることができません。

繰り上げ返済の最低金額が100万円以上と高額なのも覚えておいてください。

民間の住宅ローンは10万円から繰り上げ返済をしていけます。

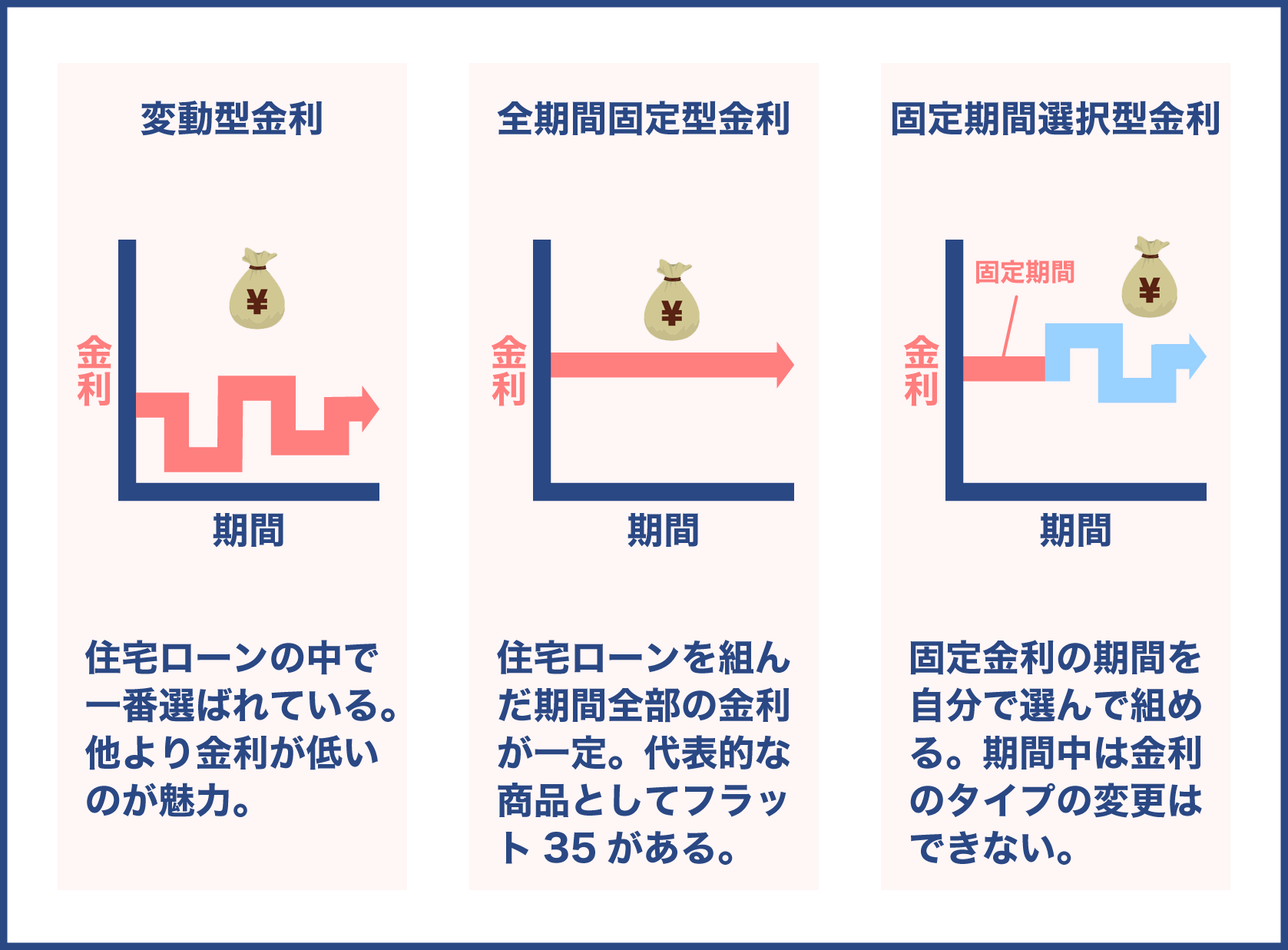

住宅ローン30年にするならどんな金利タイプが良いのか

住宅ローン30年を契約するなら金利はどのようなタイプが良いでしょうか。

金利のタイプは3つあります。

- 固定金利

- 変動金利

- 期間変動型固定金利

30年の返済期間は長いので金利が上昇したときの影響が大きくなります。

変動金利を選ぶ人は、将来金利が上昇したときのことも考えて貯蓄をしていかなければなりません。

貯蓄の余裕がない人は、返済期間中金利が変わらない固定金利を選ぶと良いでしょう。

フラット35など全ての返済期間で金利が変わらないローンなら返済計画が立てやすくなります。

また、各金融機関の住宅ローンが金利上昇の傾向に入ったときにも金利が変わらないので安心です。

一方、経済的に余裕のある人は変動金利や最初の10年間だけ固定金利にする期間変動型固定金利を選ぶなら低い金利でローンを支払っていけます。

住宅ローンの返済を上手にしていく方法はありますか

返済の負担を減らせる方法があるので説明していきますね

賢い住宅ローンの返済方法を徹底解説

上手に住宅ローンを返済していく方法を徹底解説していきます。

住宅控除を活用する

住宅控除を活用するとローン返済の負担を軽減できます。

家を購入した際に確定申告をすることで、購入したときから10年間にわたって控除を受けられる制度があります。

年末の住宅ローン残高の1パーセントが所得税から控除される制度です。

1年間で最大40万円まで控除されます。

もし3000万円の残高があれば、30万円分控除が受けられます。

10年間で最大400万円の控除が行われます。

住宅控除を適用するには条件がありますので前もって確認してください。

出典:No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

信用力をアップして借り換えをする

金融機関からの信用力をアップさせて、有利な金利の住宅ローンへ借り換えする方法があります。

30年や35年の返済期間中に、遅延や延滞が無くローンの返済をしていくと金融機関からの信用度が上がっていきます。

有名企業や大企業へ転職したり公務員になったりすることによっても信用度は向上します。

信用度が上がると有利な条件で借入ができるようになってきます。

当初は中小企業の会社員だったので1パーセントの金利だったのが、東証1部上場企業の会社員になったことで0.5パーセントの金利で借り入れできる可能性があるのです。

もし転職などで環境が変わったのであれば、有利な条件での借り換えができないかどうか考えてみてください。

30年か35年の住宅ローンには繰り上げ返済が必須?

長期の住宅ローン返済時には繰り上げ返済は必須なのでしょうか。

繰り上げ返済をするとそれだけ返済を早く終わらせられるのでメリットがあると考えがちですが、デメリットもあります。

詳しく繰り上げ返済について考えてみましょう。

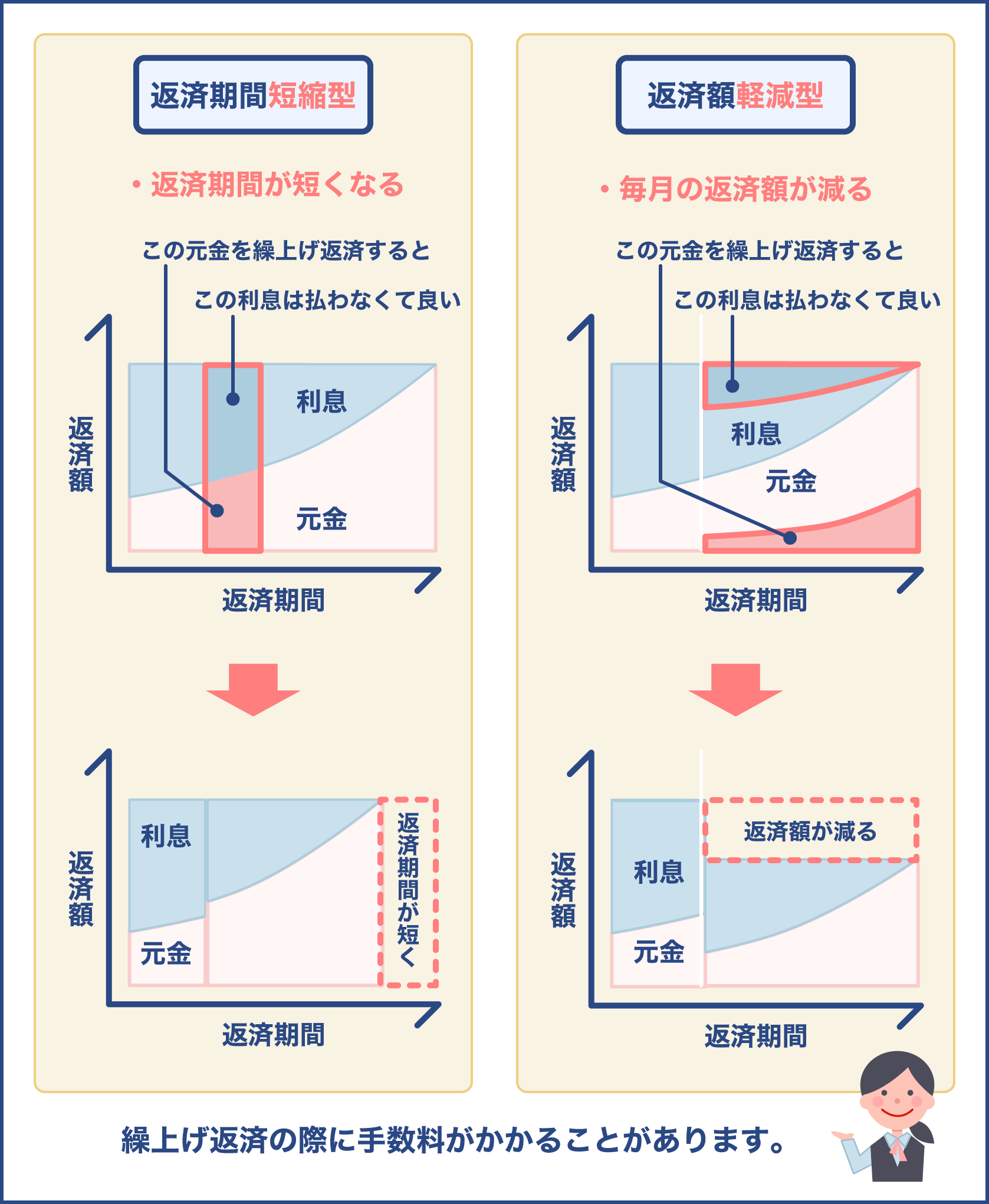

繰り上げ返済の種類

繰り上げ返済には2つの種類があります。

- 期間短縮型

- 返済額軽減型

期間短縮型とは、繰り上げ返済をしながら返済期間を短くしていける方式のことです。

35年のローン期間を繰り上げ返済で、30年に短縮することができる方式です。

返済額軽減型は返済期間が変わらないものの、毎月の返済額が減っていく方式のことです。

35年ローンという期間は変わりませんが、毎月8万円の返済額だったのが7万円へ減るというイメージになります。

繰り上げ返済のメリット

期間短縮型のメリットは完済年齢を下げられるという点です。

もし40歳の時に30年ローンを組んだなら、完済年齢は70歳となって定年後も返済していかなければなりません。

しかし、期間短縮型の繰り上げ返済をしていくことで、65歳の年金を受け取る年齢までに完済ができるようになります。

返済額軽減型のメリットは、毎月の家計が楽になると言うことです。

繰り上げ返済をすればするほど毎月の返済額が減っていくので、成果がすぐに分かりますし、その分精神的な負担も軽くなっていきます。

繰り上げ返済のデメリット

繰り上げ返済のデメリットも確認しておきましょう。

一生懸命に繰り上げ返済ばかりしてしまうと、貯蓄できる金額が減ることや手元の生活資金が少なくなることがあります。

いざ病気になったときに対処する資金がなくなることもあるので気をつけなければなりません。

繰り上げ返済をする際の手数料も覚えておくべきポイントです。

住宅ローンの種類によっては、繰り上げ返済をする度に5000円や3万円の手数料がかかってきます。

インターネットで申請すれば手数料無料になることがあるので活用してください。

住宅ローン控除とどちらがお得?

繰り上げ返済をすることと住宅ローン控除を10年受けるのでは、どちらがお得なのでしょうか。

もし高い金利の住宅ローンなら、繰り上げ返済の方が利息は減るのでお得になります。

住宅ローンの金利が1.0パーセント以上のケースは繰り上げ返済をしていきましょう。

金利が1.0パーセント以下なら、住宅ローン控除で1パーセント分が控除されるため、10年間の恩恵を受けた後に繰り上げ返済する方がお得になります。

住宅ローン控除と繰り上げ返済のどちらを優先するかは状況によって変わってきますので、詳しくはファイナンシャルプランナーなどに相談してください。

住宅ローン30年か35年を組む場合の注意点

住宅ローン30年か35年を組む場合にいくつかの注意点があります。

借入可能額に注意

まずは借入可能額に注意してください。

金融機関からの信用度が高い人ほど借入可能額に気をつけなければなりません。

なぜなら銀行は信用度が高い人には、本人が返せない以上の金額を貸そうとするからです。

銀行が貸そうとするお金と、自分が返せるお金は同額では無いことを覚えておきましょう。

返済比率について考える

借入額を考えるときに返済比率について知っておくと役立ちます。

返済比率とは、年収と住宅ローンの年間返済額の割合のことです。

一般的に返済比率は20パーセント前後が、負担が少ないと考えられています。

年収が500万円の人なら、そのうちの20パーセントである100万円が年間の返済額になります。

毎月の返済額は83,400円となります。

このときに年収は手取りで計算するようにしてください。

手取りで計算しないと正確な返済比率を出すことができません。

子供がいる家庭は注意

30年や35年の住宅ローンを組むときに子供がいる家庭は、子供が大きくなればなるほど費用がかかることを忘れないでください。

子供が小さいうちの方がお金はかかると思われがちですが、大きくなるほど教育費がかかります。

小さなうちは自治体からの支援制度を活用していけるものの、大きくなるとそうはいきません。

高校や大学の教育費が増えていくからです。

借入金額を決めるときには、子供が育つ10年後や15年後の支出も含めて考えなければなりません。

将来は給料が増えると思っても、その分支出も増えていきます。

延滞しない

住宅ローン返済中に支払いが厳しくなっても延滞しないようにしてください。

30年や35年のローンは長いため、想定外の事態が発生することがあります。

親の介護や家族の事故などが発生して経済的に厳しくなることがあり得ます。

世帯の収入が半分になることや、収入が途切れることも起こりえます。

事態が厳しくなったときに住宅ローンを払うことができないと考えて、延滞してしまう人がいます。

しかし、延滞してしまうと金融機関からローン残債を一括返済するように求められるリスクがあります。

最悪、家を手放さなければならなくなるかも知れません。

そうなる前に、早めに住宅ローンを契約している金融機関へ相談してください。

相談をすると住宅ローン返済の条件変更や、もっと条件の良い他の銀行への借り換えなどを提案してくれます。

一定期間の返済額軽減や、返済期間を延長する提案をしてくれることもあります。

延滞をせずに、まずは相談するようにしましょう。

住宅ローンを組む際の注意点についてよく分かりました

特に、返済比率は大切なポイントなので忘れないようにしてくださいね

まとめ

住宅ローンは30年と35年のどちらが正解なのかは悩むところです。

もし30歳で家を買ったなら、65歳で完済できる35年ローンを選べるでしょう。

35歳での購入なら30年ローンで65歳完済を目指せます。

いずれにしても住宅ローンを完済する年齢を、年金受給が始まる65歳までにしておくことが重要です。

金利だけを考えると20年ローンや25年ローンの方がメリットはあるように感じますが、貯蓄額を考えると必ずしもそうではありません。

30年や35年ローンには、毎月の返済の負担が少ないことや貯蓄額が増えるメリットがあることを覚えておいてください。

ローンを返していくときには、住宅控除の利用や繰り上げ返済を活用して賢く返済していきましょう。