不動産の売却をした時に気になるのが、確定申告しなければいけないかどうかです。

確定申告が必要ないと言う人もいれば確定申告はすべきという意見もあります。

この記事を読むと、確定申告が必要なケースとそうで無いケースがあることが分かります。

確定申告を絶対にした方がお得になるケースについても解説します。

不動産売却の際に発生する税金の種類や、不動産売却時の確定申告の方法についても説明するので参考にしてください。

税金のことは良く分からないので教えてくれると助かります

確定申告のシーズンが来る前に、不動産売却時の申告が必要かどうかを知っておくことは大切ですね

目次

不動産売却で税金がかかる人とかからない人とは?

不動産売却をしたときに税金がかかる人とかからない人がいます。

税金が発生するパターンと発生しないパターンを下記の表から確認してください。

| 税金が発生するパターン | 税金が発生しないパターン |

|---|---|

| ・不動産購入時よりも高く売れた ・戸建てやマンションを買い替えたら利益が出た | ・不動産購入時より安く売れた ・戸建てやマンションを買い替えたら損失が出た ・譲渡所得が3000万円以下 |

不動産を売ったときに得た所得のことを譲渡所得と呼びます。

譲渡所得は売却した不動産を何年間所有してきたかによって変わります。

不動産の所有年数によって税率が違ってくるからです。

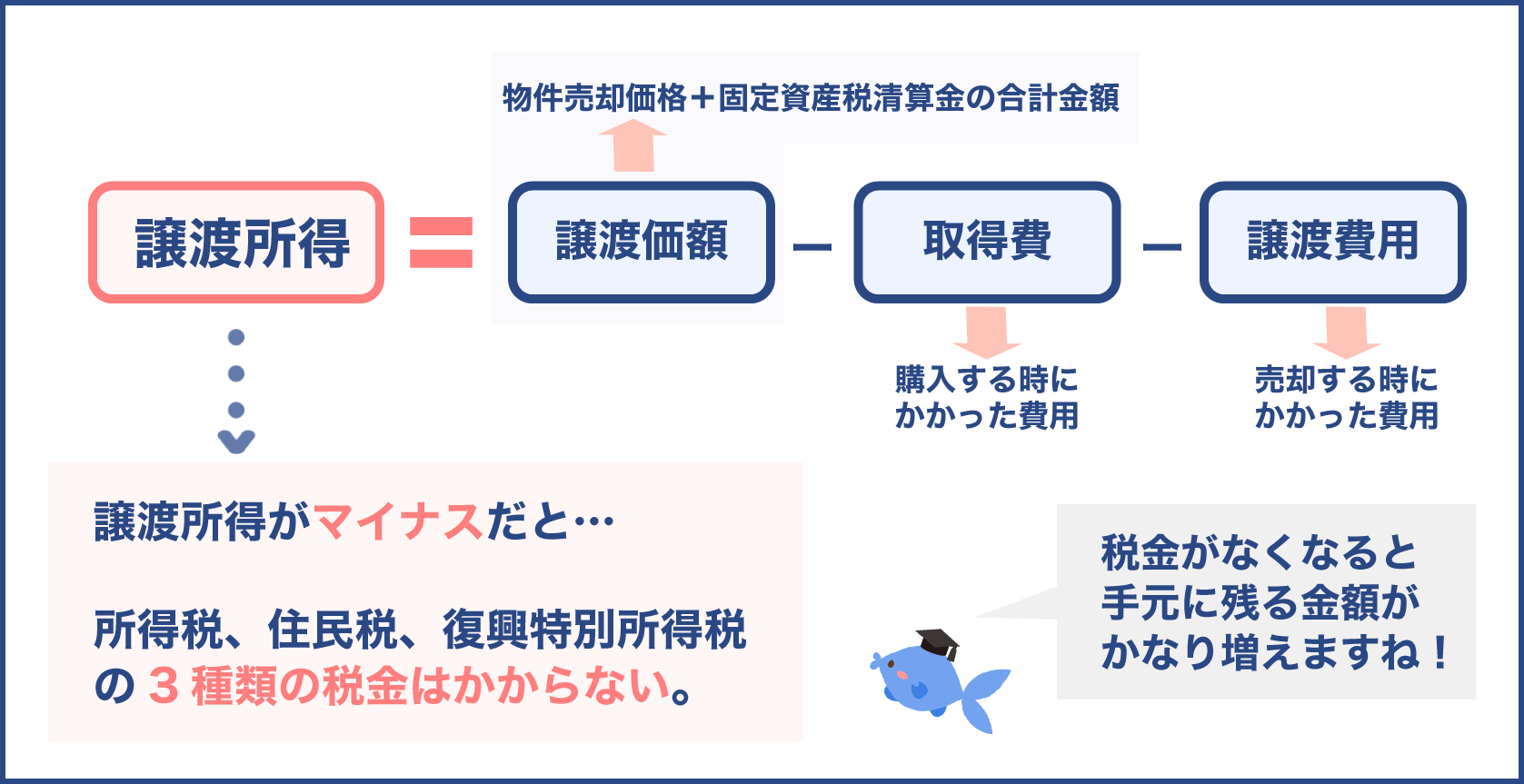

税率を適用した譲渡所得がプラスになれば税金がかかりますし、譲渡所得がゼロ円かマイナスになるなら税金が発生しません。

不動産売却時に税金がかかるか、かからないかは譲渡所得があるかないかによって決まります。

不動産売却にはどんな税金がかかってくるの?

もう少し詳しく不動産売却時にかかる税金について解説していきます。

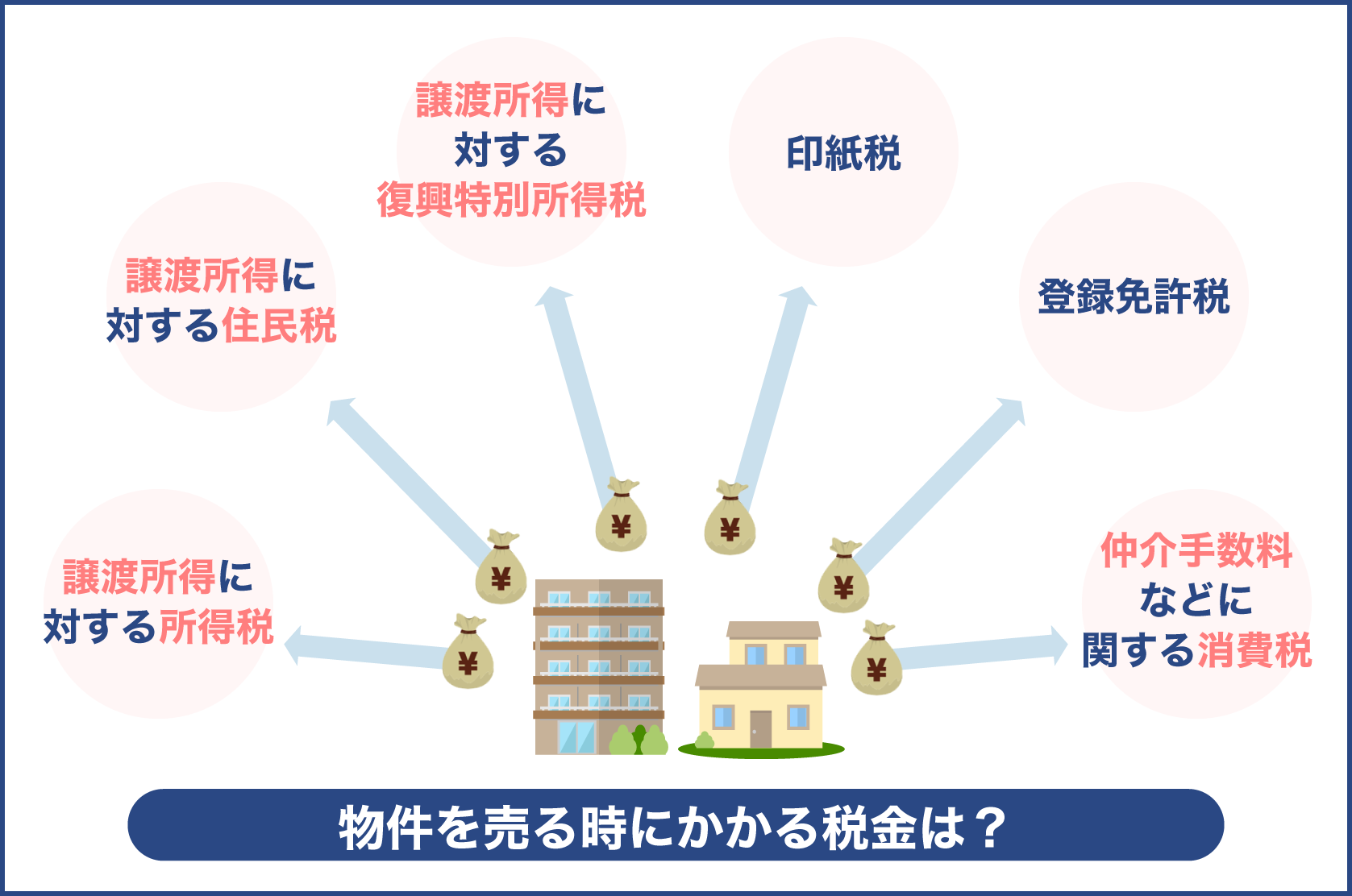

不動産を売ったときには4つの税金が課せられます。

- 所得税

- 住民税

- 復興特別所得税

- その他

所得税と住民税、そして復興特別所得税の3つは譲渡所得に関係してくるので特に重要な税金です。

所得税とは、個人の所得にかかってくる税金です。

給与所得や家賃収入などが対象になりますが、不動産売却の際の譲渡所得も所得税の対象となります。

マイホームだけではなく、投資対象として持っていたワンルームマンションや仕事で使っていたオフィスビルなどを売却したときにもかかってくる税金です。

所得税は不動産の所有期間によって税率が変わります。

下記の表から税率をご確認ください。

| 所得のタイプ | 不動産の所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 30パーセント |

| 長期譲渡所得 | 5年超 | 15パーセント |

不動産の所有期間が5年以下なら30パーセントの所得税がかかりますが、5年超なら15パーセントです。

住民税も不動産売却時に譲渡所得に課されます。

売却時の住民税率の倍率を表にしました。

| 所得のタイプ | 不動産の所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 9パーセント |

| 長期譲渡所得 | 5年超 | 5パーセント |

不動産の所有期間が5年以下なら短期譲渡所得となって税率は9パーセントです。

5年以上になると長期譲渡所得となり、5パーセントです。

不動産の所有期間が長いほど住民税の税率は低くなります。

復興特別所得税は、東日本大震災の復興のための税源を確保する目的で制定されました。

2011年12月に制定され、給与所得などに関して2013年から課されています。

2.1パーセントの税率が、2013年から2037年までの25年間適用されていきます。

復興特別所得税の課税対象に不動産売却時の譲渡所得が含まれています。

その他の税金は譲渡所得に直接関係しないので参考程度に知っておけば良いです。

- 登録免許税

- 印紙税

- 消費税

登記簿の変更をするときに必要な登録免許税や売買契約書に必要な収入印紙のための印紙税があります。

消費税は不動産の売却時の仲介サービスや測量サービスなどへの報酬に対して発生します。

どうして不動産売却時に確定申告が必要なのか

不動産売却時にどうして確定申告が必要になるのでしょうか。

答えは、所得を確定しなければいけないからです。

1年間の所得が会社からの給与だけなら、源泉徴収で税金が天引きされているため確定申告は必要ありません。

しかし、給与所得に加えて不動産売却をしたなら、所得が発生する可能性がるので確定申告が必要となります。

不動産に関係する所得を確定申告しなければ、所得隠しと見なされて脱税容疑がかけられてしまいます。

家やマンションなどの不動産売却時の所得は譲渡所得となり、確定申告をすべき対象となっていることを覚えておきましょう。

譲渡所得は給与所得以外の所得になりますから個人で税務署に直接申告しなければなりません。

不動産売却時の確定申告の計算方法を知っておこう

不動産売却時の確定申告をする際の計算方法を知っておきましょう。

所得の計算の仕方が分かると、税金がいくらになるかが分かってきます。

知っておくべき計算式

不動産を売却した所得の計算式は以下のとおりです。

譲渡所得=譲渡価格(収入)-取得費-譲渡費用

課税対象となる譲渡所得を導き出す計算式は、譲渡価格から取得費と譲渡費用を差し引く方法です。

家やマンションを売ったときに得た収入金額から、売却の際の取得費や譲渡費用を差し引いたものが純粋な所得と見なされるのです。

つまり、家を売って5000万円の金額を受け取っても、取得費や譲渡費用が4900万円かかったとするなら100万円が所得になるということです。

5000万円丸まるが譲渡所得として考えられる訳ではありません。

家を売却して手元にきたキャッシュ全てが課税対象となる訳では無いことを覚えておきましょう。

取得費の考え方

売却額から差し引ける取得費とは何でしょうか。

取得費とは、売った不動産を最初に買ったときの金額から減価償却費を控除したものです。

戸建てを買った家の減価償却を考慮したものが減価償却費となります。

もし取得費の金額が大きくなるなら、譲渡所得が小さくなって節税をすることができます。

取得費には下記の不動産購入時の費用を含められます。

- 仲介手数料

- 移転料

- 印紙税や登録手数料

- 不動産取得税

- 建物取り壊し費用

- 搬入費用

上記の費用を領収書などで証明できるなら取得費として計上できます。

仮に、5000万円で買った家の減価償却費が400万円なら、購入費用から減価償却費を差し引いた4600万円が取得費になります。

譲渡費用の考え方

譲渡費用は不動産売却時に必要となった仲介手数料や印紙税のことです。

他にも下記の費用を譲渡費用として計上できます。

- 貸家を売却するために必要となった立ち退き料

- 土地を売るために必要になった取り壊し料

すでに不動産の売買契約をしていたものの、もっと良い条件で買い取ってくれる人が見つかって、最初の買い主に支払わなければいけない違約金も譲渡費用にできます。

借地権を売るために必要だった地主の名義書換料も含められます。

しかし、譲渡の際の抵当権抹消費用や引っ越し代などは譲渡費用には含められません。

取得費と譲渡費用の考え方を知ると、不動産の購入時と売却時にかかった費用のかなりの部分を計上できることが分かります。

二つの費用を大きくできれば、課税対象となる譲渡所得の金額を小さくしていけるのです。

譲渡所得がいくらになるかによって、税金が発生するかどうかが決まってくるんですね

節税のためにも、譲渡所得の計算の仕方を知っておくことは大切です

税金が発生するということは確定申告が必要になりますよね

では、次に確定申告が必要になるケースについて説明していきますよ

不動産売却で確定申告が必要なケースを徹底解説

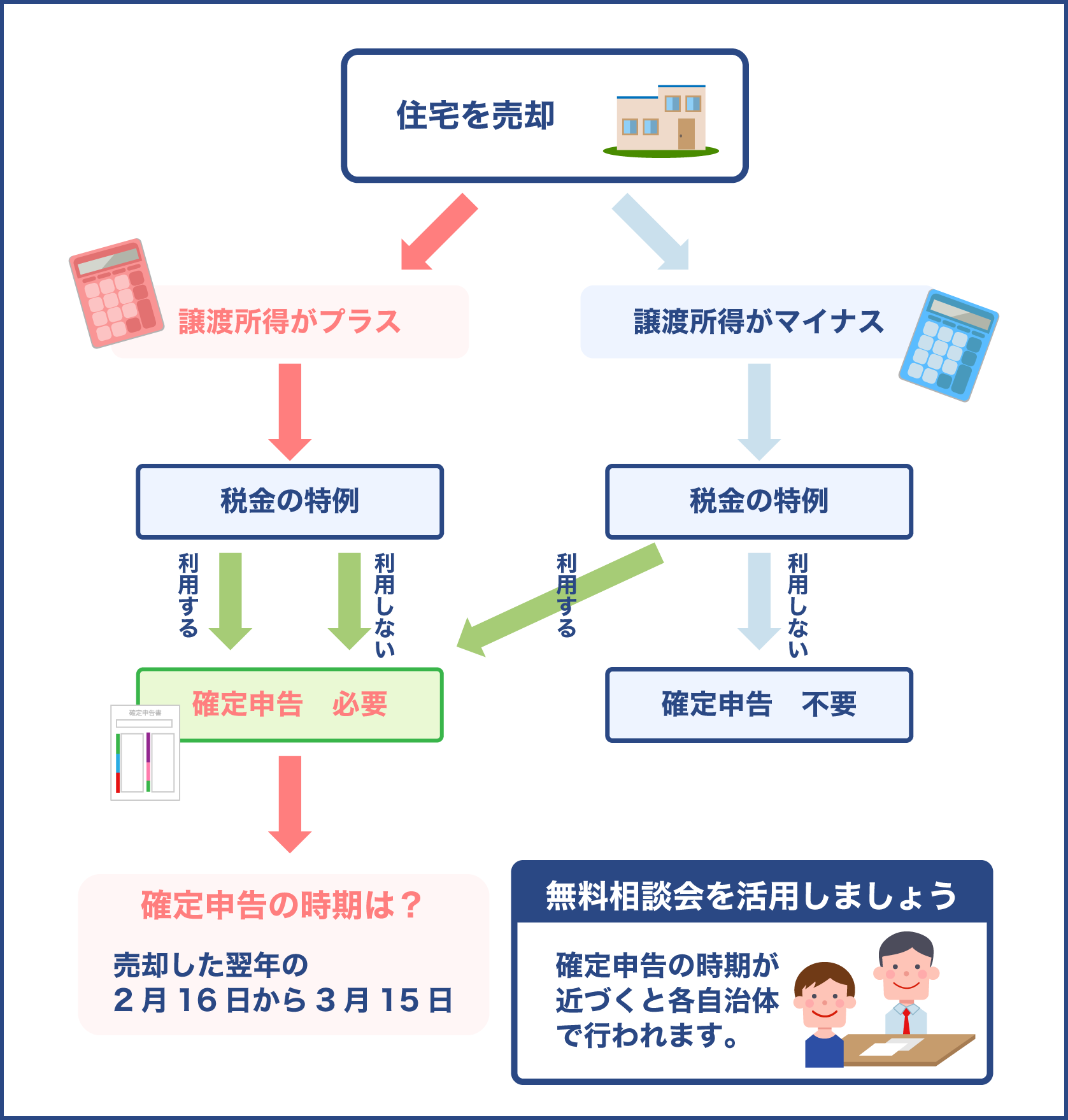

簡単に言うと不動産売却で確定申告が必要なのは、課税譲渡所得が発生したケースです。

課税譲渡所得が発生するケースを具体例で考えてみましょう。

5000万円で購入した家が近くに大型ショッピングモールができて地価が高騰し、6000万円で売れたとします。

すでに考えてきたとおり6000万円の売却収入がそのまま課税譲渡所得になる訳ではありません。

売却収入から取得費と譲渡費用を差し引く必要があります。

5000万円で買った家の減価償却費が500万円だとすると、4500万円が取得費になります。

譲渡費用は不動産業者の仲介手数料186万円と印紙税3万円です。

課税譲渡所得の計算式に当てはめると、131万円が課税対象になります。

131万円の所得が発生したと考えられるので確定申告が必要となるのです。

確定申告の際には、所得税と住民税が課税譲渡所得に課せられます。

最初の方に説明しましたが、所得税と住民税の税率は売却した不動産の所有年数によって変わってきます。

所得税と住民税の税率は前の項の表からご確認ください。

もし売却した不動産の所有期間が5年以下なら、先ほどの例を当てはめると所得税30パーセントと住民税9パーセントが131万円の課税譲渡所得に課せられます。

所得税は約40万円になり、住民税は約12万円となります。

不動産の所有期間が5年超なら所得税が15パーセント、住民税が5パーセントです。

計算すると所得税が約20万円で、住民税が約6万5千円です。

不動産売却時に大きな収入がった場合、税金が増えそうで戦々恐々としてしまいますが、課税譲渡所得にしか課税されないことを知っているなら安心できます。

確定申告が必要でないケースも紹介

続いて確定申告が必要ではないケースについて紹介します。

確定申告が必要でないケース

確定申告が必要ないケースは、課税譲渡所得がマイナスになる人です。

前の項の例をもう一度使ってみます。

不動産が6000万円で売れても、取得費や譲渡費用がそれを上回るほど多いときには課税譲渡所得がマイナスになるため、所得税も住民税も課税されません。

不動産売却による所得がないことになるので確定申告をする必要も無いのです。

この場合、6000万円の売却収入から譲渡費用を差し引いた分が自分の手元に残ることになります。

確定申告が必要ないケースについて考えると、なんとか取得費や譲渡費用を多く計上して課税譲渡所得を少なくした方がよいと考えるかも知れません。

しかし、確定申告をすることで得することもあります。

確定申告をした方がよいケースについては次の項で説明していきます。

税務署から確認されたときの対処法

確定申告をしないケースで注意すべきなのは、税務署から確認の連絡が来ることです。

税務署からすれば登記事項に6000万円もの売買が記録されているのに、所得がゼロになっているので問い合わせしてくるのです。

もし税務署から問い合わせが来たらどう対処したら良いでしょうか。

税務署からの問い合わせは確定申告が終わった4月あたりに来ます。

譲渡所得の申告についてのお尋ねと書かれた書面で送られてきます。

書面が来ると焦ってしまうかも知れませんが、課税譲渡所得が発生していないなら心配する必要はありません。

書面に所得が発生しない根拠となる取得費や譲渡費用などを記入して返送すれば良いだけです。

税務署からのお尋ねがくるときのために、あらかじめ不動産譲渡時の売買契約書や不動産購入時の売買契約書などを用意しておきましょう。

お尋ねの書類はあくまでも確認のために送られてきています。

返信しなくても脱税と見なされたり罰金が科されたりすることはありません。

しかし、何もやましいことをしている訳ではないので素直に答えるようにしてください。

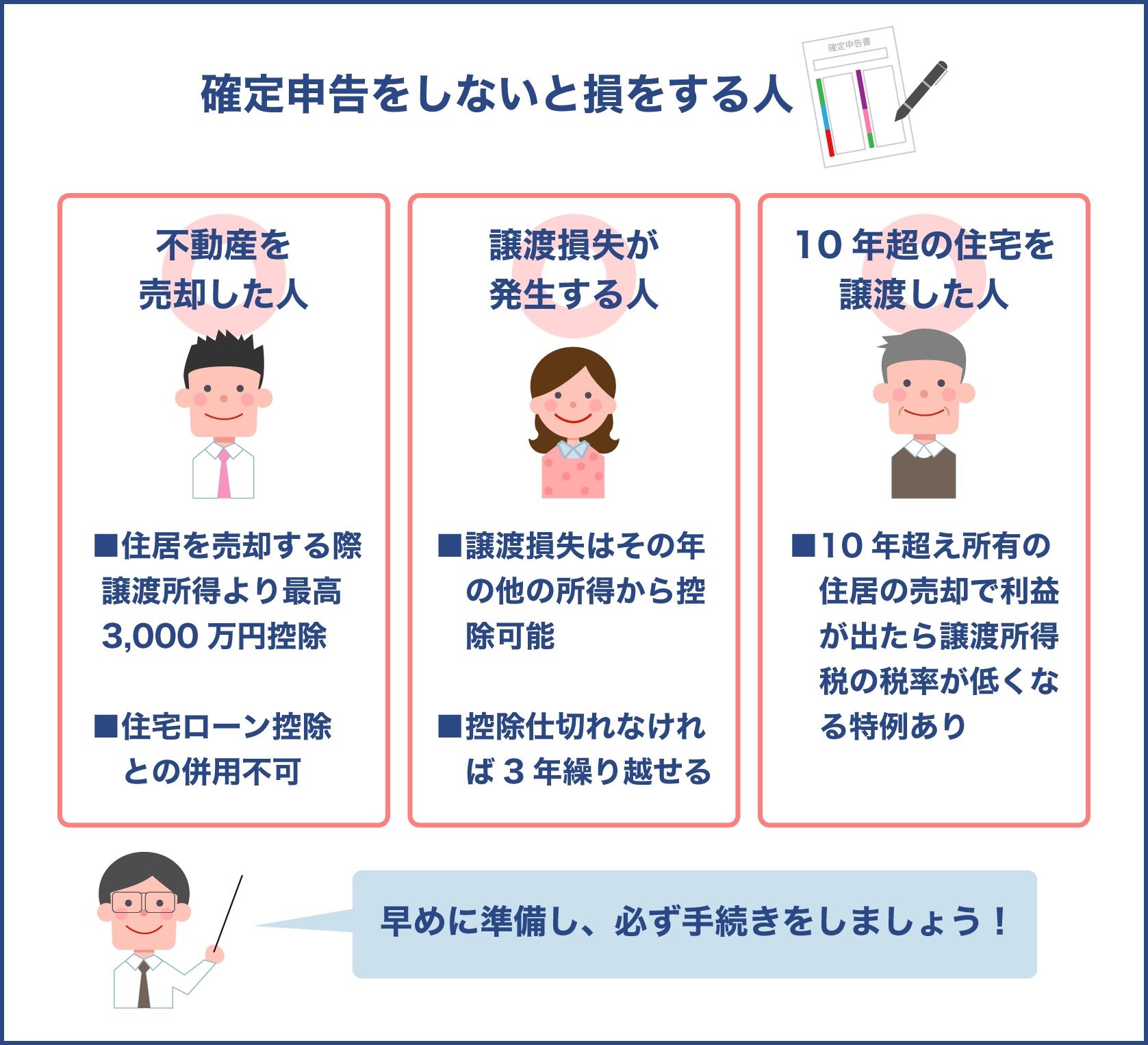

絶対確定申告しないと損する人とは?

確定申告を絶対にしないと損する人は3つのタイプに分けられます。

- 特別控除を受けたい人

- 譲渡損失を適用したい人

- 特別控除プラスアルファの減税を利用したい人

それぞれのタイプについて説明していきます。

特別控除を受けたい人

特別控除を受けたい人は確定申告をしていなければなりません。

一定の要件を満たした不動産を売却した場合、3000万円までの特別控除が受けられる制度があります。

確定申告をしていないと利用できない制度です。

3000万円の特別控除の制度は個人の不動産売却を促進するために設けられました。

不動産売却の度に所得税が発生していては、思うように不動産売買をすることができません。

そこで3000万円の控除をすることによって、今まで以上に自由に不動産取引ができる環境を政府が作ったのです。

特別控除制度を利用すると、単純計算で3000万円までの利益なら税金が発生しないことになります。

5000万円で購入した家を8000万円で売ったとしても税金が控除されるので所得税などが課されません。

しかし、この控除を受けるには確定申告が必要です。

注意したいのは3000万円特別控除を利用すると、住宅ローン控除の適用が受けられないことです。

不動産売却の後に新しい家をローンで購入し、住宅ローン控除を利用しようと思っている人は気をつけてください。

売却後に新たな不動産購入を計画している方は、3000万円特別控除と住宅ローン控除のどちらを適用したほうがお得か考えるようにしましょう。

譲渡損失を適用したい人

譲渡損失を提供したい人に確定申告が必須です。

課税譲渡所得の計算式で譲渡損失が発生する人は、特例を利用することで源泉徴収税額の払い戻しが受けられます。

利用できる特例は住み替えと売却で変わってきます。

| 不動産譲渡の種類 | 利用できる特例 |

|---|---|

| 住み替え | 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 |

| 売却だけ | 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 |

不動産譲渡をして住み替える際に損失が出たなら、居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例が利用できます。

売却だけのケースでは、居住用財産に係る譲渡損失の損益通算及び繰越控除の特例を活用していけます。

二つの特例を使うには確定申告をしていなければなりません。

特別控除プラスアルファの減税を利用したい人

3000万円特別控除を使ったとしても譲渡所得がプラスになってしまうケースがあります。

課税譲渡所得が発生するときにプラスアルファの減税を利用することで節税ができます。

しかし、プラスアルファの減税制度を使うには確定申告が必要です。

利用できる減税制度とは、所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例です。

所有期間が10年を超えた不動産の売却時に利用できます。

特例の内容は、3000万円特別控除を適用した後の譲渡所得に軽減税率を課するものです。

適用される税率は下記の通りです。

| 3000万円特別控除適用後の譲渡所得 | 軽減税率 |

|---|---|

| 6000万円以下に対して | 10パーセント |

| 6000万円超に対して | 15パーセント |

通常より低い所得税率が適用されます。

軽減税率が適用されると住宅ローン控除が利用できなくなるので気をつけてください。

確定申告をすべきケースと、しなくても良いケースがよく分かりました

では確定申告をする方法について説明しましょう

不動産売却時の確定申告の仕方

不動産売却時に行う確定申告の仕方について考えてみましょう。

必要書類

最初に必要書類を揃えておく必要があります。

通常は確定申告書を用意すれば良いですが、特例を利用する場合は添付書類が必要になってきます。

特例ごとに揃えるべき添付書類をまとめてみました。

| 課税譲渡所得について | 課税譲渡所得が発生しているケース | 課税譲渡所得が発生していないケース | ||

|---|---|---|---|---|

| 適用したい特例 | 3,000万円の特別控除 | 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 | 居住用財産の譲渡損失の 繰越控除の特例 | 書類の入手場所 |

| 譲渡所得計算明細書 | 必要 | 必要 | 必要 | 自治体の役場 |

| 除票住民票 | 必要 | 必要 | 法務局 | |

| 譲渡資産の登記事項証明書 | 必要 | 必要 | 必要 | 国税庁のホームページ |

| その他の書類 | 住宅借入金の 残高証明書 | ローン借入先の金融機関 | ||

不動産売却をしたときに課税譲渡所得が発生したなら、3000万円特別控除や所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例が受けられます。

3,000万円の特別控除を受けるときに必要な書類は、市区町村役場で入手できる譲渡所得計算明細書と国税庁のホームページからダウンロードできる譲渡資産の登記事項証明書です。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例を申請するためには、さらに法務局で手に入れられる除票住民票を揃えなければなりません。

課税譲渡所得が発生せずに損失を計上する場合には、居住用財産の譲渡損失の繰越控除の特例を活用できます。

確定申告の際には譲渡所得計算明細書と除票住民票、そして譲渡資産の登記事項証明書が必要です。

住宅ローンを借り入れしている金融機関から、住宅借入金の残高証明書も受け取っておいてください。

課税譲渡所得を計算

次に課税譲渡所得を計算していかなければなりません。

課税譲渡所得を計算するときには譲渡費用として、不動産売却に必要だった仲介手数料や、買い主を探すための広告費を含められます。

取得費の計算はすでに説明したとおり、不動産を購入したときの費用を経費として考えてください。

もし細かな費用が分からなければ概算法で計算できます。

概算法とは譲渡収入金額に5パーセントをかけたものです。

取得費が分からないときの対処法については後ほどさらに詳しく説明します。

確定申告書の書き方

確定申告書を書く方法は2種類あります。

- 税理士に依頼する

- 自分で行う

特例を考えながら確定申告をしていくのは大変だと感じるときには税理士に依頼することができます。

税理士に依頼するとどれくらいの費用がかかるでしょうか。

一般的な相場は8万円から12万円ほどです。

確定申告のシーズンになると役所などで税理士たちが無料相談会を開きます。

相談会に来ている税理士に相談をした際、そのまま確定申告を依頼することができます。

または、インターネットで税理士を紹介してもらえるサービスを利用してみてください。

不動産売却時の特例申請や、確定申告が得意な税理士を見つけることができます。

自分で確定申告を行うことも可能です。

確定申告書を自分で記入するときには色々なサポートを受けられます。

自治体主催の無料相談会で教えてもらいながら書類を作成していけます。

税務署に電話をすると親切に書類の書き方や揃え方を教えてもらえます。

国税庁のホームページにある確定申告書当作成コーナーも便利です。

サイトのガイドに沿って申告書を作成していくことができますし、途中でデータを保存することも可能です。

後から保存してあったデータを読み込んで続きを入力していくことも可能です。

以前にサイトから不動産売却に関する確定申告をしたことがあるなら、過去の申告書を利用して新しい書類作成をすることもできます。

何度か不動産売却をしている人は、サイトで確定申告書を作成してデータを保存しておくと次の作業が楽になります。

作成しながら分からない点があれば、その場で税務署へ電話をして教えてもらうこともできます。

申請した書類に不備があったときには修正申告書を提出すればよいです。

修正申告書の作成も国税庁のホームページから行えます。

初めての不動産売却時の確定申告で知っておくべき注意点

初めて不動産売却をして確定申告をする方が参考にできる注意点を3つにまとめてみました。

- 確定申告の時期

- e-Taxでの確定申告

- 不動産取得費が分からないとき

上記の点を知っておくと確定申告で失敗することを防げるので参考にしてください。

各項目について詳しく解説していきます。

確定申告の時期

確定申告の時期を間違えると申請ができないので注意してください。

不動産売却時の確定申告の時期は、売却した翌年の2月16日から3月15日までの1ヶ月です。

2021年の確定申告は、2月16日から3月15日までとなっています。

確定申告書を郵送するときには通信日付印の日付が基準と考えられ、申告書の提出日と見なされます。

郵送の場合は通信日付印が3月15日以内になるように気をつけてください。

一般的に2月16日の日付が近づくと、各自治体の役所で税理士による確定申告の無料相談会が行われます。

無料相談会のタイミングで準備を始めるなら期間内に申告を終わらせられるでしょう。

相談会へ参加する前に申告書に目を通し、分からないポイントを見つけておくと税理士にすぐに質問できます。

親切に教えてくれるので、初めての方は一度無料相談会へ行ってみることをおすすめします。

e-Taxでの申告が便利

仕事の都合が付かなくて役所に行けないと、あっという間に確定申告の時期が過ぎるので注意が必要です。

そんな忙しい人におすすめしたいのがe-Taxです。

e-Taxは家にいながら確定申告を完了させられるサービスです。

すでに案内した国税庁のホームページの確定申告書等作成コーナーは書類作成ができますが、e-Taxは申告までオンラインで完了できるサービスです。

e-Taxを利用すると紙の申請では必要な添付書類を省略できます。

不動産取得費が分からないとき

不動産売却の際の確定申告で問題になるのが、不動産取得費の計算です。

取得費の金額次第で税金の金額が大きく変わってきますから、正確に計算するよう注意しなければなりません。

しかし、すでに不動産を買ってから時間が経っていると、購入当時の取得費がいくらだったか分からないことがあります。

取得費に計上できる土地を購入する際の仲介手数料にいくら払ったか忘れてしまったり、家の購入時に行った取り壊し費用の領収書がなくなってしまったりするかもしれません。

売買契約書を紛失しているというケースもあり得ます。

取得費が分からないと正確な課税譲渡所得を計算できません。

不動産取得費がいくらか分からないときにはどう対処できるでしょうか。

取得費が分からないときには、すでに説明しましたが概算取得費を使うことができます。

不動産を売却したときの金額の5パーセントを概算取得費として計上可能です。

別の方法は、取得費の計算に役立つ書類を揃えて税務署で取得費を証明する方法です。

家を購入したときの販売ディベロッパーから当時の売買契約書をコピーを用意することや、通帳の出金履歴を根拠に不動産の購入費を推測することができます。

他にも下記の資料を使って取得費の推測をしていけます。

- 住宅ローンの金銭消費貸借契約書

- 一般財団法人日本不動産研究所の市街地価格指数

- 一般財団法人建設物価調査会の着工建築物構造別単価

不動産を住宅ローンを組んで購入しているなら、ローン契約書を元に取得費を計算できます。

個人的な書類が何も残っていない場合、当時の市街地価格指数や着工建築物構造別単価などの一般情報で取得費を推測することも可能です。

とりあえず上記の資料を揃えて税務署に相談してみましょう。

親から土地を相続して家を建て、その土地と家の両方を売った場合に土地の取得費が分からないことがあります。

家は自分で建てたので取得費が分かるのですが、土地は親が購入しているため取得費が分からないケースです。

この場合には土地の取得費の部分だけを概算取得費として計算できます。

計算式は不動産売却時の収入金額から建物の取得費を引いた金額の5パーセントです。

そして、土地の概算取得費に建物の取得費を足したものが全体の取得費となります。

マンションの売却でよくある問題が土地と建物の内訳価格が不明なために、減価償却が計算できないことです。

減価償却費が分からないと取得費も計算できません。

内訳価格が不明なときには、当時の消費税から建物価格と土地価格を知ることが可能です。

建物価格と土地価格は下記の計算式で計算できます。

マンション購入に支払った消費税÷当時の消費税率

| 建物価格 | マンション購入に支払った消費税÷当時の消費税率 |

|---|---|

| 土地価格 | マンション購入費の税抜き金額-上記の建物価格 |

表の計算式を使うときには当時の税率に気をつけてください。

過去の税率は下記の表を参照して確認しましょう。

| 消費税率適用期間 | 税率 |

|---|---|

| 1989年4月1日から1997年3月31日 | 3パーセント |

| 1997年4月1日から2014年3月31日 | 5パーセント |

| 2014年4月1日から2019年9月30日 | 8パーセント |

| 2019年10月1日から現在 | 10パーセント |

マンション購入時に支払った消費税さえ分かれば、上記の方法で減価償却と取得費を計算していけます。

確定申告の際に取得費が分からないなら、これらの方法を参考にして当時の取得費を正確に割り出していきましょう。

確定申告をしなければいけない人には役立つ情報です

できるだけ正確に計算して確定申告をしていきましょう

まとめ

不動産を売却して税金がかかる人は課税譲渡所得がプラスになった人で、税金がかからない人は課税譲渡所得がマイナスの人です。

つまり不動産を売って利益が出た人には税金がかかり、損失が出た人には税金が発生しないと理解してください。

確定申告が必要なケースは税金が発生する人です。

もし課税譲渡所得がマイナスで税金が発生していないなら、確定申告をする必要はありません。

ただし特別控除を受けたい人や譲渡損失を適用したい人は確定申告をしておく必要があります。

特別控除に別の軽減税率特例を加えたい人も確定申告をしてください。

確定申告の準備は無料相談会が始まる2月あたりから始めることをおすすめします。