不動産詐欺の手口は年々巧妙化しており、被害に遭わないためには過去に起こった事例を学ぶのが大切です。

大きな金額をやりとりする不動産取引だからこそ、慎重に構えておきましょう。よくある事例とトラブルを避けるポイント、相談先について詳しく解説します。

目次

不動産詐欺の主な7つの事例

不動産詐欺とは、不動産に関する虚偽の情報をもとに取引が行われたり、金銭を騙し取られたりすることを指します。

代表的なものとして、手付金詐欺・満室詐欺・二重譲渡詐欺・デート商法詐欺・海外不動産投資詐欺・不動産登記の乗っ取り詐欺・囲い込み詐欺などがあります。

不動産取引は多くの人が行うものであるため、年々被害は増加傾向にあり、手口も巧妙化しているので悪質な詐欺には注意が必要です。

ここでは、不動産詐欺の7つの主な事例を解説します。

| 不動産詐欺の種類 | ポイント |

|---|---|

| 手付金詐欺 | 購入希望者から手付金を騙し取る詐欺。 契約を急かしたり、手付金の支払いをやたらと催促してきたりするのが特徴 |

| 満室詐欺 | 一見して満室状態であることを謳い、相場よりも高い価格で物件を売ろうとする詐欺。 専門家と一緒に各部屋の契約状況をチェック |

| 二重譲渡詐欺 | 既に自分以外の第三者に売却している事実を伏せて、売却済みの不動産を売り、二重にお金を騙し取る行為。 売主に所有権があるのかを確認し、決済後は速やかに登記 |

| デート商法詐欺 | 恋愛感情を悪用した詐欺。 法律上は不当勧誘にあたる場合には取り消せるが、どのようなものが当てはまるかは、ケースによる |

| 海外不動産詐欺 | 現地調査が行いづらい海外不動産の売買契約を結び、現金を騙し取る詐欺。 自分で調査を行うことが難しい場合は信頼できる専門家に依頼 |

| 不動産登記乗っ取り詐欺 | 自分名義の不動産が他人のものになってしまう詐欺。 代金の受け取りと登記変更は同時に行うのが無難 |

| 囲い込み詐欺 | 売主・買主双方の仲介をし、売主・買主の双方から多額の手数料を詐取する詐欺。 売却を急ぐ場合でも、買主がすぐに現れる場合には注意が必要 |

手付金詐欺

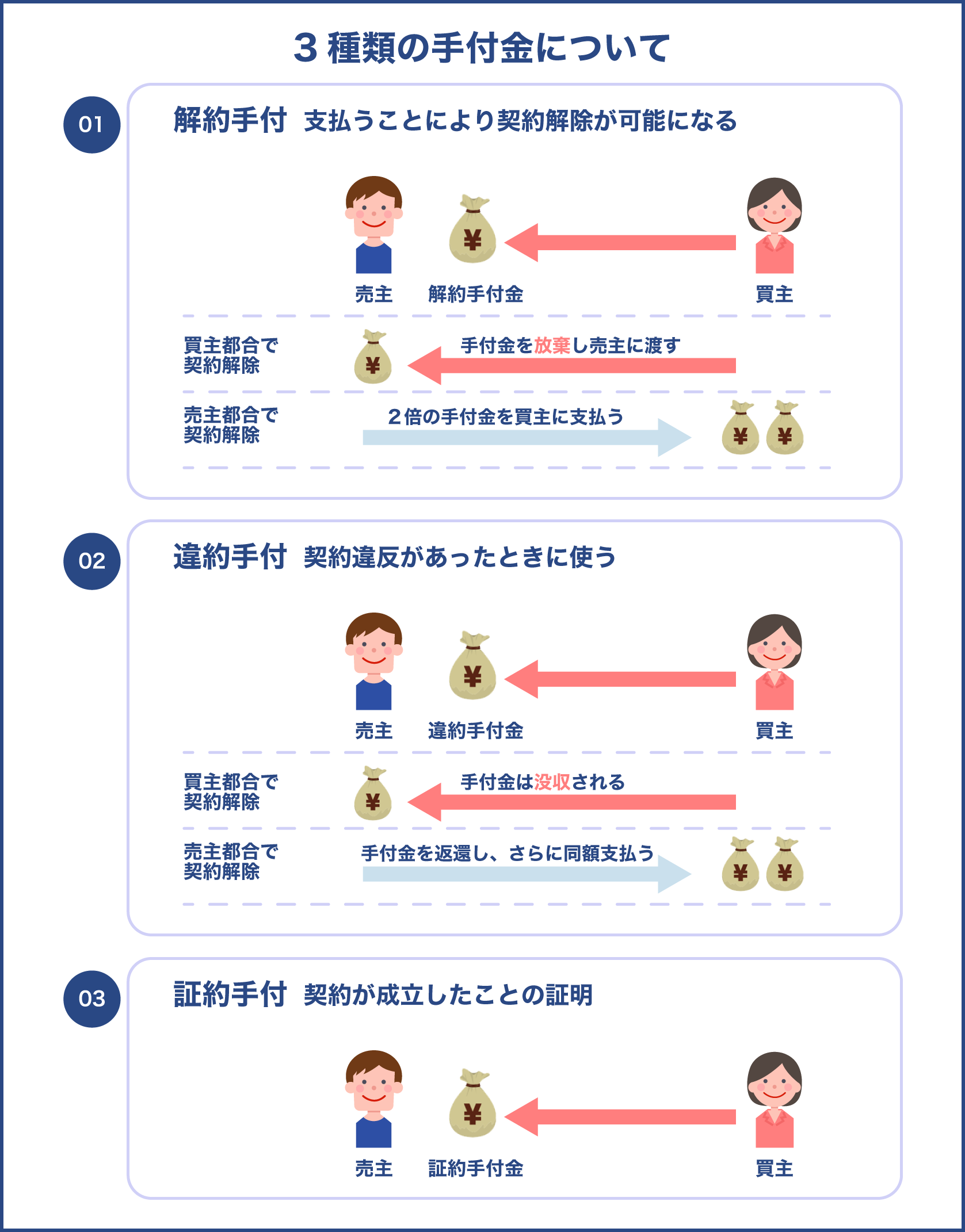

手付金詐欺は、不動産売買においてやりとりされる手付金を悪用した詐欺です。手付金には

- 契約が成立したことを証明する「証約手付」

- 買主は手付金を放棄、売主は手付金の2倍の金額を買主に支払えば契約を解除できる「解約手付」

- 買主・売主のどちらかに債務不履行があった場合に、手付金が違約金として、損害賠償とは別に相手方に没収される「違約手付」

の3つの役割があります。

また手付金は、不動産売買では一般的に買主が売主に対して支払います。

買主は、不動産を手に入れる前にお金を支払うことになるため、詐欺の被害に遭うと手付金を持ち逃げされて、何も手に入らないといった状態になります。

手付金詐欺の特徴として、「他にも買いたいという人がいる」「手付金を払って物件を押さえたほうがいい」などと購入希望者に迫ってくることが多いです。

悪質なケースでは、物件は1つであるにもかかわらず複数の契約を行い、それぞれの契約者から手付金を騙し取る手口もあります。

やたらと手付金の支払いを迫ってくる場合には警戒をしておきましょう。

満室詐欺

満室詐欺は、アパートなどで満室経営が行われているように見せかける詐欺であり、空室に居住者がいるようにカモフラージュするのが特徴です。

満室であれば高い利回りを謳うことができるので、物件の売買価格が相場よりも高めに設定されているケースが多いです。

好条件の物件だと思って契約したのも束の間で、物件を取得した後に入居者が続々と退去したり、入居実態がないことが明らかになったりします。

空室だらけの物件を抱え続けることは大きなリスクとなるので、事前に部屋ごとの契約状況を確認することが大切です。

ただ、入居者の契約時期そのものが改ざんされている場合もあるので、見極めが難しい点もあります。

自分1人で判断をするのではなく、専門家に相談するなどして入念にチェックをしてみましょう。

二重譲渡詐欺

二重譲渡詐欺は、1つの物件を同時に2人以上の相手に売却してお金を騙し取る詐欺を指します。

1つの物件を2人以上の相手に売却すること自体はできますが、登記を行えるのは1人だけです。

そのため、登記を行わないと先に登記した購入者に物件の所有権の対抗ができず、残りの人は多額の購入代金を支払ったにもかかわらず、物件が手に入らないという状態になります。

特に現金で購入する場合は注意が必要です。

ローンを組む場合と比べて、金融機関の融資担当者や司法書士などの専門家のチェックが入らないため、詐欺の被害に遭いやすくなります。

いったんお金を支払ってしまえば取り戻すことは困難になるため、決済を行う前に登記簿をきちんと確認して、売主にそもそも所有権があるのかをチェックしましょう。

そして、決済後は速やかに登記をすることが肝心です。

デート商法詐欺

デート商法詐欺は、恋愛感情に付け込んでデートを繰り返し、親しい関係になったところで不動産の購入を進めるという手口が特徴です。

古くからある詐欺の手口ですが、それだけ長く続いているということは、多くの人が騙されやすい手口でもあります。

婚活サイトやマッチングアプリを介したデート商法が横行しており、恋愛感情が湧いてくれば相手の言い分を断ることが難しい側面があります。

悪質な場合は、騙した相手がクーリングオフの期間を過ぎてから姿を消すといったケースも見られます。

消費者契約法が改正され、社会生活上の経験が乏しいことから、契約の勧誘者に対して恋愛感情その他の好意の感情を抱き、かつ、当該勧誘者も同様の感情を抱いているものと誤信している消費者に対し、事業者がその事実を知りつつ、当該消費者契約を締結しなければ、勧誘者との関係が破綻たんすることになる旨を告げ、合理的な判断ができない心情(困惑)に陥った消費者に契約を締結させた場合には、当該消費者は契約を取り消すことができるという、デート商法に関する規定が創設されました(消費者契約法4条3項4号)。

ただ、どのような場合に、「社会生活上の経験が乏しいことから」「合理的な判断ができない心情」等に該当するか、はケースバイケースであるため、恋愛とお金のことは切り分けて捉えることが重要です。

海外不動産投資詐欺

海外不動産投資詐欺は、遠く離れた物件であることから現地調査を行うことが簡単ではない点を悪用した詐欺の手口です。

実態のない不動産やほとんど価値のない不動産を販売されて、多額の資金を持ち逃げされるケースが典型的なパターンです。

不動産取引は多額の現金のやりとりをするため、契約を行う前に自分で現地調査を行うことが大事です。

難しい場合には、信頼できる専門家に調査を依頼しましょう。

また、仲介を行う不動産会社をよく見極めることも大切です。

不動産登記の乗っ取り詐欺

不動産登記の乗っ取り詐欺とは、その名の通り自分名義の不動産が、いつの間にか他人名義に登記を変更されている詐欺を指します。

売主が買主から代金を受け取る前に登記の名義人を変更されてしまうと、不動産を第三者に売られてしまった場合、自分の不動産の所有権を第三者に対抗できなくなってしまうだけでなく、不動産の登記を買主に移転できないことから、買主から代金も受け取れない可能性があります。

代金の受け取りと登記の変更は同時に行う必要があり、買主から登記変更後に支払うと言われても、安易に話に乗ってしまってはいけません。

囲い込み詐欺

囲い込み詐欺には、売主・買主・仲介業者1社で取引を行う「両手仲介」、売主・買主・仲介業者2社で取引を行う「片手仲介」などがあります。

両手仲介では仲介業者が1社であるため、売主・買主の双方から多額の手数料を詐取するのが典型的なパターンです。

売主が不動産の売却を急いでいるときなどに起こりやすい詐欺被害なので、被害を未然に防ぐためには落ち着いた行動が求められます。

特にあまりに早く買主を仲介業者が見つけてきたときは、囲い込み詐欺の疑いを持っておきましょう。

不動産詐欺被害を避けるための4つのポイント

不動産詐欺の被害に遭わないためには、騙されないためのポイントをきちんと押さえておく必要があります。

実際に詐欺の被害に遭ってからでは、問題を解決するために多くの時間や労力がいるものです。

詐欺被害に遭いづらくするための4つのポイントについて紹介します。

不動産の確かな知識を身につける

不動産取引において詐欺被害に遭わないためには、やはり日頃から不動産に関する知識を学んだり、同じ立場の人たちと情報交換をしたりすることが大切です。不動産に対する知識が乏しければ、悪質な相手に付け込まれてしまいやすく、詐欺の被害に遭うリスクが高まります。

不動産についての正しい知識や情報を持っていれば、相手に言われるがまま取引を進めることは防げます。

多額の資金をやりとりする不動産取引だからこそ、自分自身で取引内容を判断できる力をつけておくことが重要です。

不動産に関する書籍やWebサイトなどはたくさんあるので、気軽に勉強を始められます。情報収集のために、勉強会やセミナーに参加をして仲間を作ってみるのも良いでしょう。

ただ、最初から勧誘を目的としたセミナーもあるので、信頼できるものかどうかを見極めることが大切です。

「自分は大丈夫」と思い込まないようにして、広く学んでいくことを心がけてみましょう。

何でも尋ねられる不動産会社を選ぶ

不動産取引に関して一番詳しいのは不動産会社です。

日々多くの取引を取り扱っているからこそ、一般人では知り得ない知見を持っている会社もたくさんあります。

不動産取引について分からないことや聞きたいことがあったときに、何でも尋ねられる不動産会社と付き合いがあれば、とても心強く感じられるはずです。

ただ、なかには悪質な会社もあるので見極めは大切です。

ホームページなどから、業績・業歴をチェックしたり、お客様の声や口コミをチェックしたりしてみましょう。

また、実際に事務所を訪れて、丁寧に対応してもらえるかを確認することも重要です。

大事なポイントは、自分に合った不動産会社を選ぶことであり、いくつかの会社を比較しておきましょう。

大切な不動産の取引を任せられるパートナーをきちんと選んでおくことが、納得できる不動産取引を行う上で欠かせない要素です。

勧誘の電話はハッキリ断る

不動産会社によっては電話営業に力を入れているところがあります。

何度も電話をしてきたり、長時間話を聞かされてしまったりするケースもめずらしくありません。

営業担当者の勢いに押されてしまい、人気のない物件を購入させられてしまっては大きな後悔のもとになってしまいます。

相手の話に興味がないときには、ハッキリと断る勇気を持つことが重要です。

ただ、感情的に断ってしまうと話がこじれてしまう恐れがあるので注意しましょう。

普段から不動産についての知識を学んでおけば、自分にとって良い話か悪い話かの判断がつきやすくなるので、地道に知識や情報を蓄えておくことが大切です。

不動産取引の流れを把握しておく

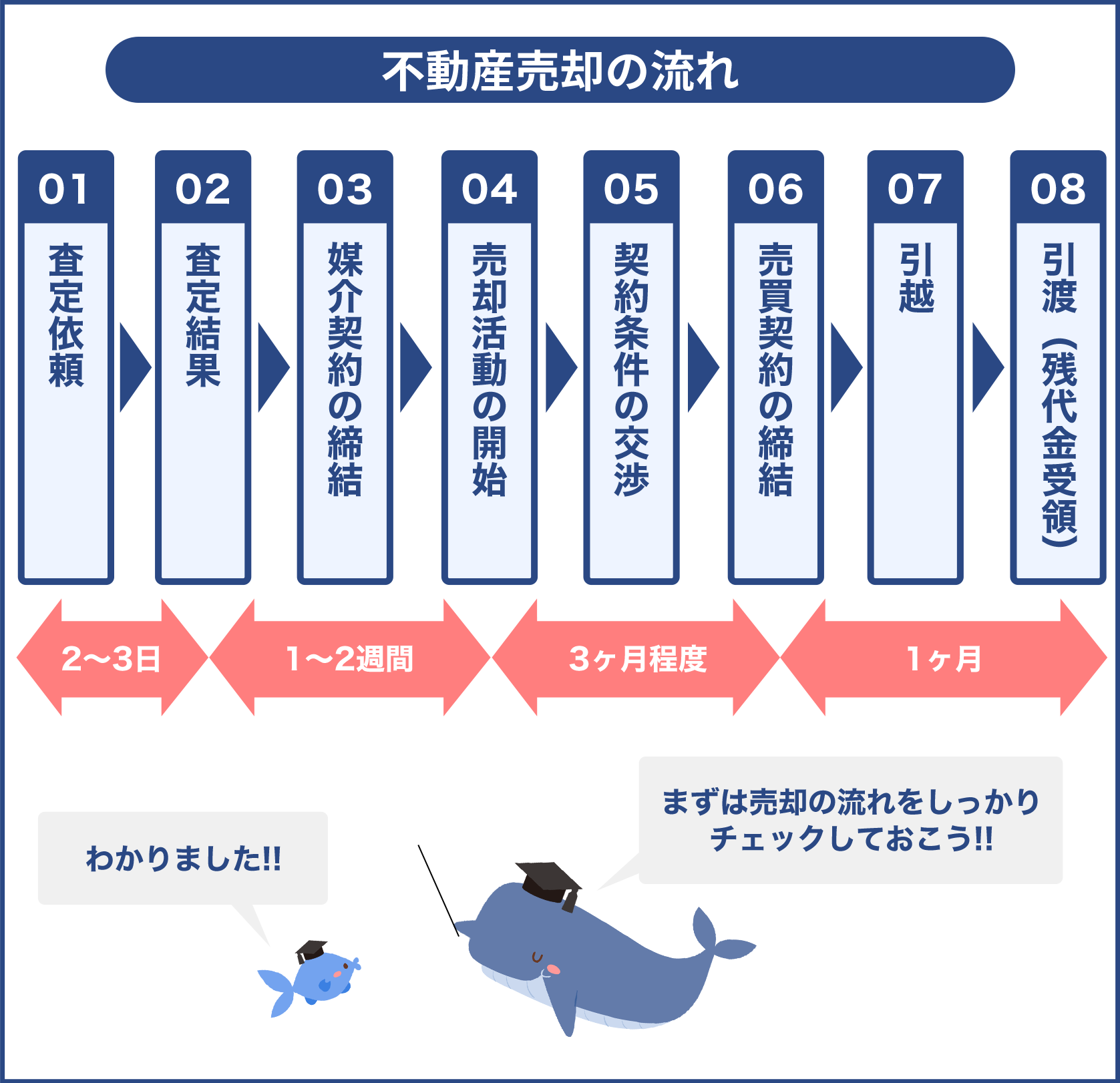

不動産取引を円滑に進めるためには、一連の流れを押さえておくことが欠かせません。手順をきちんと理解しておくだけでも、悪質な詐欺被害に遭ってしまうことを未然に防げます。

たとえば、不動産を売却するときの流れは以下のようになります。

不動産取引の流れ

- 自分で周辺相場をチェックして、売却価格の目安を立てる

- スムーズに売却するために、信頼できる不動産会社を見つける

- 売りたい物件の査定を依頼する

- 査定価格に納得できたら、不動産会社と媒介契約を結ぶ

- 不動産を売り出す。売り出す前に住宅診断(ホームインスペクション)を行ったり、既存住宅売買瑕疵保険などに入ったりしておくと安心

- 購入希望者と考証を行う。物件に関わる情報はできるだけ正確に開示する

- 売買条件に双方が合意をしたら、売買契約を締結する

- 不動産の引渡と同時に代金を受け取る

不動産を売却するときには、「登記変更は代金の受け取りと同日に行う」「契約前に重要書類(登記簿など)を渡さない」といった点が特に重要となります。

不動産詐欺の被害に遭わないために、専門家のアドバイスも受けながら取引を進めてみましょう。

また、不動産を購入するときは「契約締結前に現地を自分の目で確かめる」「物件に関する情報に虚偽がないかを確認する」といった姿勢をとることが重要です。

契約を行ってから詐欺に気づいても取り返しがつかないケースもあるので、慎重に取引を行うようにしましょう。

不動産詐欺?気をつけておきたいセールストーク

不動産詐欺とは言えないまでも、取引において誤解を招くセールストークを展開してくる営業マンがいます。

説明された内容を取り違えてしまうと、後から大きなリスクを抱えてしまうケースもあるので注意が必要です。

結果的に大きな失敗につながる恐れがある。

不動産会社の営業担当者とやりとりを行うときに、どのような点に気をつけるべきかを解説します。

■気をつけるべきセールストーク

| セールストークの例 | 注意点 |

|---|---|

| 「節税につながる」 | たとえ節税効果があっても、収益性の低い物件を持ち続けることは将来的なリスクになる |

| 「生命保険の代わりとなる」 | すぐに現金が必要になる場合に備えるには、一般的な生命保険に加入するほうが有利 |

| 「高い利回りなので儲かる」 | 表面利回りと実質利回りの違いに注意。 いくら高利回りであっても、維持コストがかかってしまえば赤字となる |

| 「年金の不足分を補える」 | ローンを完済しても、修繕費や管理会社への支払いなどの負担がある。 家賃の下落といったリスクもある |

| 「家賃保証がある」 | 契約期間中、将来家賃が減額されるリスクがある。 契約内容をよくチェックしておく |

| 「将来的に値上がる」 | 将来的に値上がる保証はどこにもない |

| 「頭金なしで始められる」 | 投資効率よりも、資金繰りに問題がないかをよくチェックする |

節税につながる

不動産取引では節税につながる面はあるものの、所得税や住民税が低くなるのは、あくまでも不動産取引において収支がマイナスである場合にかぎられる点を押さえておきましょう。

営業担当者の「節税につながる」という言葉に乗せられてしまっては、収益性の低い物件を購入してしまうリスクがあります。

物件の減価償却費は法定耐用年数を超えれば、いずれ無くなってしまうものなので、収益性・資産価値の低い物件をわざわざ手に入れる理由とはならないものです。

購入を検討する物件の将来的な価値も含めた上で、適正な購入価格であるかを判断することが大切です。

生命保険の代わりとなる

住宅ローンを組んで物件を購入する場合には、団体信用生命保険(団信)への加入が条件となるケースが多いです。

契約名義人に万が一のことがあった場合に、残された家族を守るという意味で重要な役割があるものの、保険への加入を目的として不動産を購入する必要はありません。

病気や事故などで現金がすぐに必要になる場合でも、不動産の売却には数ヵ月かかるものなので、もしものときの備えは別の方法で用意しておくほうが無難です。

受取額があらかじめ設定されている一般的な生命保険に加入するなどして、対策を立てておきましょう。

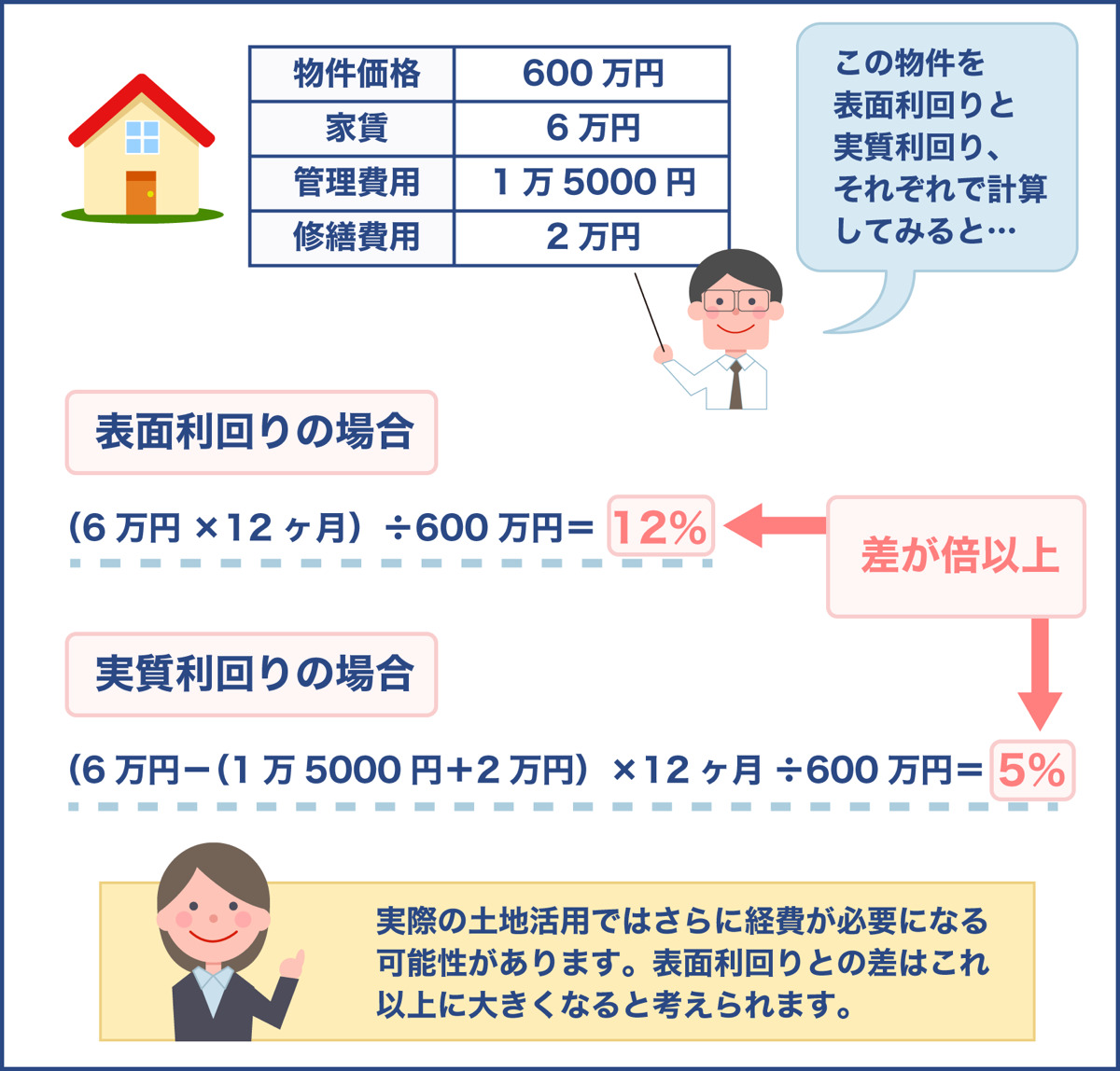

高い利回りなので儲かる

不動産を投資目的で所有するのであれば、高利回りの物件であることは望ましいです。

しかし、物件の収益性を考える場合には「表面利回り」と「実質利回り」の違いがあることに注意しておきましょう。

築古物件や空室が多い物件などは販売価格を下げなければ買い手が見つけられないため、売却価格が低いことで表面利回りが高くなっているケースがあります。

単に数字だけで物件の良し悪しを判断してしまうのではなく、将来的なニーズや維持費などの面から捉えていくことが大切です。

年金の不足分を補える

老後に対する不安から、年金の足しとして家賃収入を得ることを考えるケースがあります。

確かにローンを払い終われば収入の幅は増えますが、管理会社への支払いや修繕費用の負担などが、引き続き発生する点を見落としてしまってはいけません。

それでもきちんと借り手がいる物件なら問題はありませんが、数十年後には老朽化した建物が残るため、相続対策なども含めて購入前にシミュレーションを行いましょう。

ローンを完済しても、維持費の積み立てや家賃の下落などに備えておく必要があります。

家賃保証がある

サブリース契約(家賃保証契約)は、管理会社と物件のオーナーとの間で多くのトラブルが見られます。

サブリース契約はあくまでも、一定期間の家賃収入を保証するという形であり、契約期間とは別に捉えておく必要があります。

つまり、

契約当初と同じ家賃がずっと支払われるわけではないため、認識の違いからトラブルのもととなってしまいます。

特に家賃保証額を充てにして多額のローンを組んでいる場合には、保証額が減ってしまうことで物件そのものを維持できなくなる恐れもあります。

単に家賃保証があるという言葉だけに飛びついてしまうのではなく、契約内容をよく確認した上で判断を行うことが大事です。

どの程度のラインまで家賃が低下しても物件を維持できるかをシミュレーションしておきましょう。

将来的に値上がる

再開発エリアの不動産であれば、将来的な値上がりが期待できるため、今のうちに購入をしておいたほうがいいと勧められるケースがあります。

しかし、都市計画の変更や中止が行われるリスクはあり、必ずしも値上がるわけではない点を押さえておきましょう。

そもそも、「確実な利益になる」といった謳い文句は宅建業法で禁止されているので(宅建業法47条の2第1項)、そうしたニュアンスの営業トークをしてくる担当者には警戒が必要です。

投資目的で不動産の所有を検討するときには、現実的な需要から物件の価値を判断していくことが大切です。

頭金なしで始められる

「頭金なしで始められる」という謳い文句は、裏を返せば購入者がフルローンを組むことになります。

手元に資金がなくても不動産を所有することは可能ですが、維持管理なども含めて考えておかなければ、将来的なリスクが発生してしまうものです。

物件を所有すれば、修繕費の負担や家賃収入の減少など想定外の支出は付き物なので、資金繰りに問題がないかをよく見極めておくことが重要です。

物件を購入する際には、ある程度の自己資金を持っておくほうがその後の資金繰りは楽になります。

頭金がないほうがレバレッジが効くといった投資効率ばかりを考えてしまうのではなく、実際の収入や資金繰りから物件を所有しても問題がないかを見極めましょう。

もしも不動産詐欺に遭ってしまったら・・・相談先へすぐに連絡しよう!

不動産詐欺は契約や代金の支払いを実際に行ってから、気づくケースも多いものです。

詐欺被害に遭っていると感じたときには、1人で悩まずに速やかに関係機関に相談をすることが重要です。4つの相談先とそれぞれの特徴について解説します。

■相談時のチェックポイント

- 関係機関に相談をするときは、不動産会社の名前・担当者名・やりとりの記録などをあらかじめチェックしておく。

- 身近な相談先として、消費生活センターが便利。さまざまな事例に対応してもらえる。

- 法律のトラブルで悩んでしまったときは、弁護士や警察に相談をしよう。

免許行政庁

国土交通省は不動産取引において悪質な勧誘を受けたときには、免許行政庁に連絡することを勧めています。

しつこい営業・迷惑電話・自宅に押しかけてくる・脅迫まがいの勧誘などの対応に困ったときは、1人で悩んでしまわずにすぐ相談をしましょう。

スムーズに相談を進めるために、不動産会社の名前・担当者名・やりとりの記録などをチェックしておくことが大事です。

悪質な業務を行っている不動産会社に対しては、免許行政庁による指導が行われ、営業停止や免許取消処分が下されるケースもあります。

消費生活センター

都道府県や市区町村には、消費生活センターが設置されているので、不動産取引や契約などあらゆる相談が可能です。

不動産に関するトラブルの相談も増えているので、同じような事例を知って対策を立てることに役立つはずです。

消費者ホットライン「188」に電話をすれば、住まいの近くにある消費生活相談窓口を案内してもらえます。

どこに相談すればいいか分からないという場合には、身近な相談機関である消費生活センターを活用してみましょう。

宅地建物取引業協会

ほとんどの不動産会社が、「公益社団法人 不動産保証協会」「公益社団法人 全国宅地建物取引業保証協会」のどちらかに所属して事業を行っています。

そのため、不動産業界の内情に詳しいところに相談するのもの方法です。

不動産取引に関するさまざまな苦情や相談を受け付けており、

解決しなければ取引のよって生じた損害を上限額まで弁済してくれるケースもあります。

悪質なケースについては、国土交通省などへ告発してくれる場合があり、頼れる相談先として活用できます。

弁護士・警察

不動産取引においては法律に絡む問題も多いため、弁護士に相談をしてみるのも良い手段です。

知り合いの弁護士がいないという場合は、弁護士会や法テラス(日本司法支援センター)の法律相談も利用できます。

脅迫など、差し迫って身の危険を感じるときは警察にも相談をしましょう。

しつこい営業や勧誘に対して、「弁護士や警察に相談した」と伝えるだけでも抑止効果が期待できます。

【国土交通省】国土交通省から消費者の皆さんへのお知らせ・注意喚起(マンションの悪質勧誘・訪問、アンケート調査等)

https://www.mlit.go.jp/about/oshirase_index.html

【国民生活センター】強引でしつこい投資用マンションの販売勧誘、どうすればいいの?

http://www.kokusen.go.jp/t_box/data/t_box-faq_qa2019_27.html

不動産詐欺の被害は年々巧妙化しており、一見して詐欺だと気づかないまま契約を進めてしまうケースがあります。

後から詐欺だと気づいても、支払った代金や売却した不動産を取り戻すのは大きな労力を伴います。

日頃から不動産に関する知識を身につけておくと共に、いざというときの相談窓口について押さえておきましょう。

また、取引を行う不動産会社は信頼のできるところを選ぶことが肝心です。

以下のページでは、当サイトがおすすめしている不動産会社を紹介しているので、ぜひチェックしてみてください。