不動産購入に際して、一戸建てとマンション、どちらを購入しようか迷った時に、物件の価格や立地や広さだけでなく、どちらがどれくらい維持費がかかるのかということは必ず検討しておきたいポイントです。マンションと違って、一戸建てを所有するには、毎年一定の維持費がかかってきますので、なるべくシュミレーションをしっかりすることが大切です。

この記事では、一戸建てとマンション、それぞれにかかる維持費がいくらくらいなのか比較しながら、その周辺の情報もまとめて解説していきます。

一戸建ての維持費を考える

一戸建てにかかる維持費は、大きく分けて、税金・修繕費用・保険費用の3つがあります。では、具体的に維持費の内訳を見ていきましょう。それぞれの内容は以下の通りです。維持費全体で年間40万~55万程かかると言われています。

一戸建て維持費の内訳

| 税金 | 固定資産税・都市計画税 |

| 修繕費用 | メンテナンス・修繕・リフォーム |

| 保険費用 | 火災保険・地震保険・団体信用生命保険 |

目次

固定資産税について

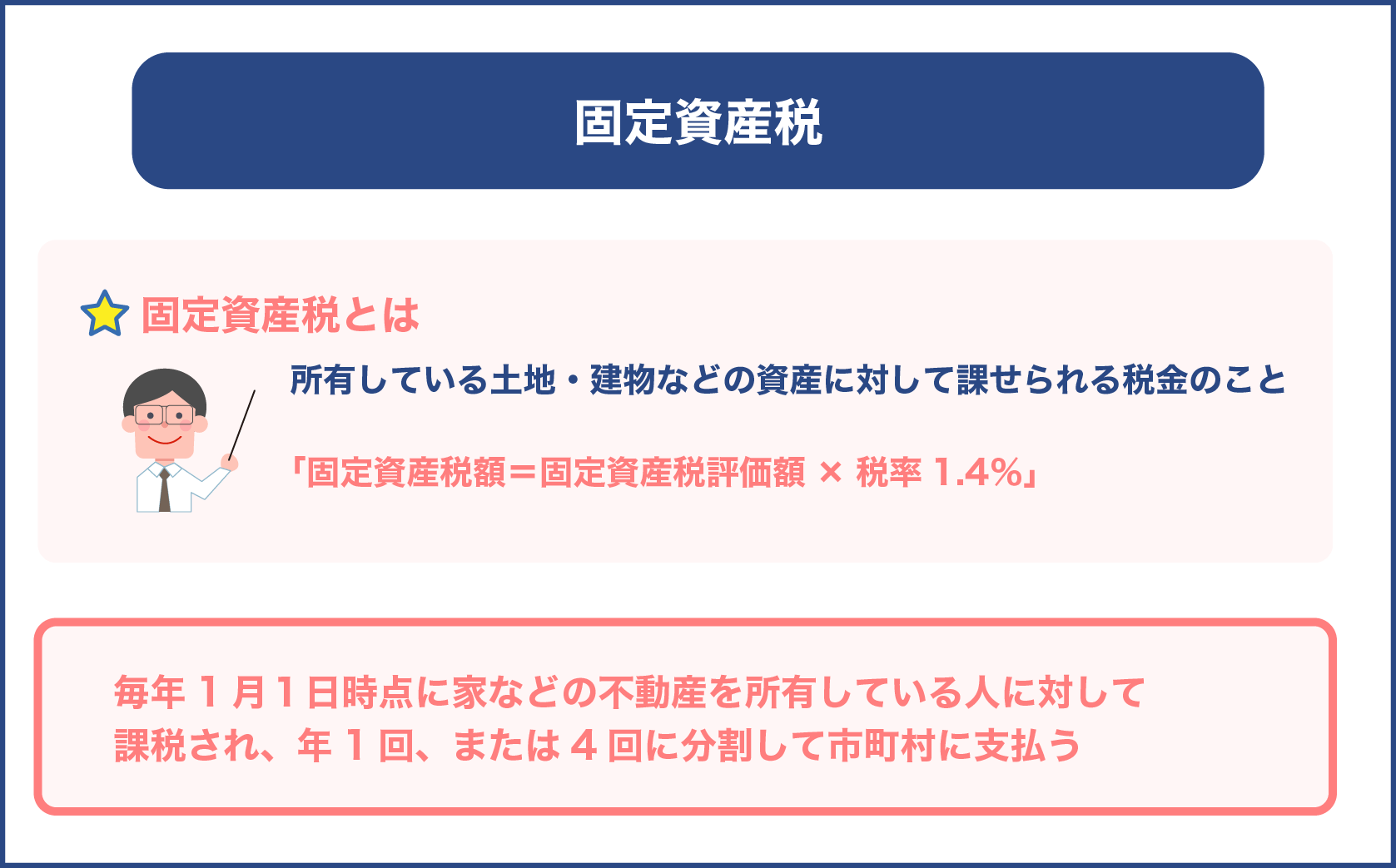

まず固定資産税とは、所有している土地・建物などの資産に対して課せられる税金のことです。

毎年1月1日時点に家などの不動産を所有している人に対して課税され、年1回、または4回に分割して市町村に支払うことになります。

「固定資産税額=固定資産税評価額×税率1.4%」で計算します。

税率は自治体が決めますが、標準税額1.4%の自治体が多いです。

なるほど!

固定資産税評価額とは、“各自治体が定めた基準に基づいて、土地や建物を評価した金額”のことで、形状、大きさ、建物の材質、所在地などによって変わってきます。

特例を利用すれば、固定資産税の負担を減らすことも可能です。不動産を所有している場合には、各自治体から送られてくる課税明細書で確認できます。また、固定資産評価額は、3年に1度見直しがされます。

評価額や固定資産税額の特例については以下のようなものがあります。

住宅用地の特例措置

人が住むために使われている土地(住宅)なら使える控除。200㎡以下の土地は課税評価額が1/6となり、200㎡を引いた残りの土地は1/3として計算されます。

新築住宅の特例措置

購入した家が新築だった場合に適用される軽減措置。課税床面積が120㎡以下の部分につき、新築されてから3年間、家屋の税額が1/2になります。認定長期優良住宅なら、5年間減税を受けることができます。(マンションは7年)

自分の家の固定資産税を実際に計算してみる

具体的に自分自身の固定資産税を計算してみましょう。

条件例

- 土地の評価額:3,600万円

- 小規模住宅用地である

- 家の評価額:2,000万円

- 新築

- 税率:1.4%

土地の固定資産税

3,600万円×1/6×1.4%=84,000円

家の固定資産税

2,000万円×1.4%×1/2=140,000円

※自治体や不動産の条件、その他の特例などにより、実際の税額が異なる場合があります

手続きや納税方法について

固定資産税については、申告などの手続きは特に必要なく、家を購入するとその所有権を自治体に登記することになります。

自治体は1月1日時点での登記情報を元に納付金額を計算し、納税義務者である所有者へ納税通知書が送られます。本人の手元には毎年4~6月頃到着します。

納付は口座振替の自動引落や金融機関での振り込み、最近ではコンビニでも支払い可能となりました。クレジットカードでの支払いが可能な自治体も増えており、以前より便利になってきています。

固定資産税の負担を減らすための方法は?

家や土地の評価額が大きいほど、固定資産税は高額になります。

固定資産税額自体を抑える方法はありませんが、支払いの負担を少しでも減らすには以下のような方法もあります。

クレジットカードで支払う

固定資産税をクレジットカードで支払うことができる自治体が増えてきています。

固定資産税は金額が大きいので、クレジットカードのポイント還元率によってはお得な場合もあります。ただし、決済手数料がかかるケースもあるので、取得ポイントと手数料をしっかり確認して判断しましょう。

口座振替で延滞税を防げる

支払期限を過ぎてしまったら延滞税が発生してしまう場合もあるので、支払い忘れを防ぐためには口座振替が安心です。

災害にあった場合は減免がある場合も

災害で家に被害を受けた場合、内容によっては固定資産税の減免を受けられる可能性があります。

要件や範囲は自治体によって異なり、減免申請が必要となりますので、必要な場合はまずは自治体へ問い合わせてみましょう。

新築時に長期優良住宅を建てる

耐震性や断熱性能など一定の基準を満たし、長期優良住宅の認定を受けると5年間は固定資産税が1/2になります。

ただし、家が完成してから10年以内ごとに30年以上の間、点検や必要に応じた修繕、改良をし、その記録を作成・保存することになるため、認定後も、住宅の維持保全のための手間がかかります。

認定のための技術審査や認定手数料で5万~6万円程度、さらに、耐震性や断熱性能を向上させるためのコストも建築費の約1.2倍~1.3倍かかるので、メリット、デメリットをしっかり把握し検討することが必要です。

長期優良住宅の認定基準

- バリアフリー性・・・将来のバリアフリーのためのリフォームに対応できるようにしていること

- 可変性・・・ライフスタイルの変化に備えて間取り変更が可能になっていること

- 耐震性・・・万が一地震が起こった時に、継続して住むための改修の容易化を図るために損傷レベルの低減を図ること(耐震等級2以上、免振構造)

- 省エネルギー性・・・次世代省エネルギー基準に適合するため必要な断熱性能などを確保していること(省エネルギー対策4等級以上)

- 居住環境・・・良好な景観の形成、地域における居住環境の維持や向上に配慮がされていること

- 維持保全計画・・・定期的な点検や補修などに関する計画が立てられていること

- 維持管理、更新の容易性・・・耐用年数が短い内装や設備について、維持管理を容易に行うために必要な措置が講じられていること

- 劣化対策・・・数世代に渡って構造躯体が使用できること(床下330mm以上確保、劣化対策等級3相当)

- 住戸面積・・・一戸建ては床面積75㎡以上。少なくとも1フロアが40㎡を超えること

これらの基準が満たされているかどうかの認定を受けてクリアしたものが長期優良住宅となります。

かなり細かく厳しい条件を満たさないといけないとも言えますね。建築前に施工会社とよく相談します。

都市計画税はかからないこともある

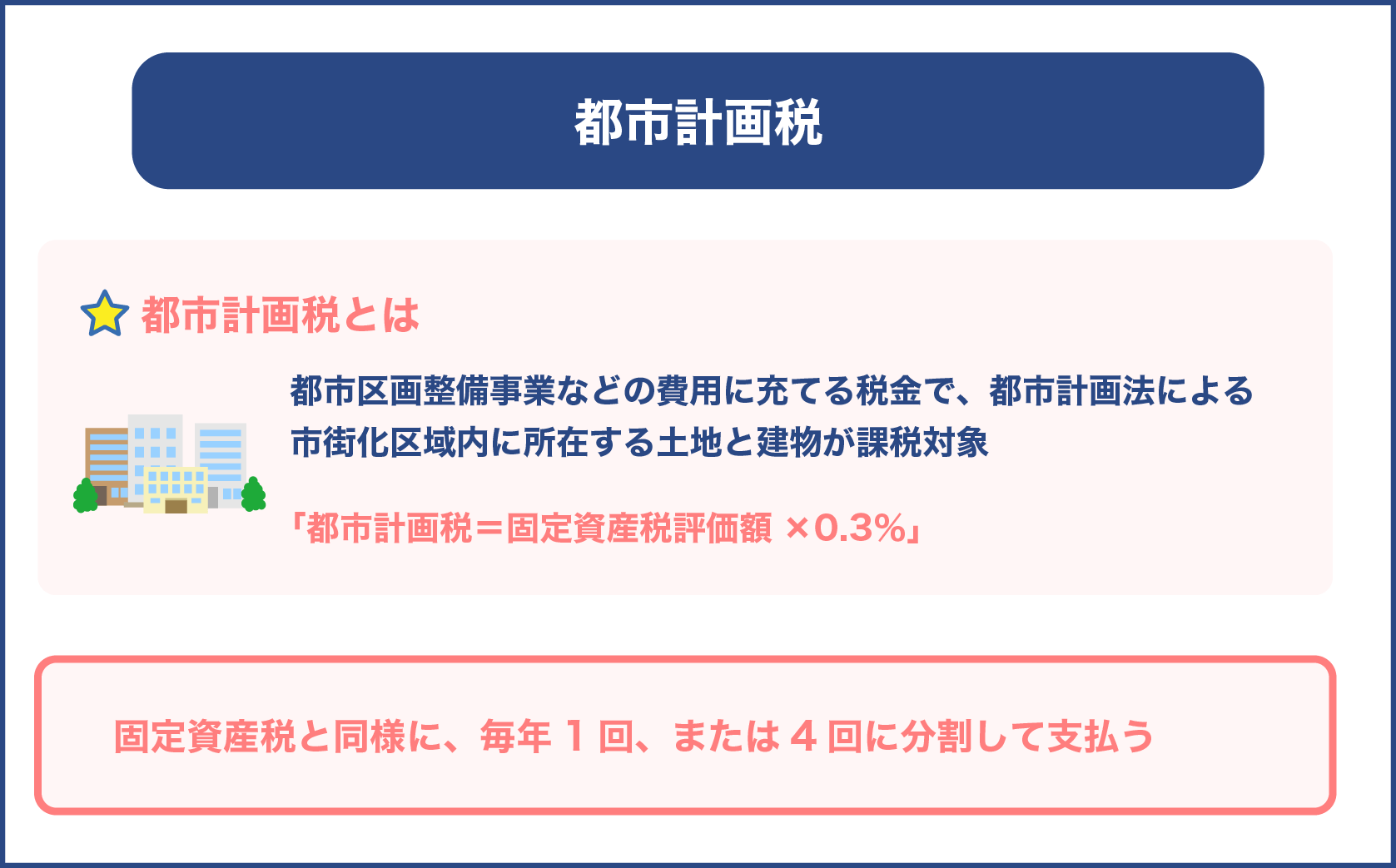

続いて、都市計画税とは、都市区画整備事業などの費用に充てる税金で、都市計画法による市街化区域内に所在する土地と建物が課税対象となります。

詳しくは、下記をご覧ください。

参考:都市計画税の概要

また、固定資産税と同様に、毎年1回、または4回に分割して支払うことになります。

「都市計画税=固定資産税評価額×0.3%」で計算します。

ただし、市街化区域に属さない地域に土地、建物を所有しているのであれば都市計画税はかかりませんので土地、建物を購入予定の方は、市街化区域に属しているかどうか治体窓口や不動産会社に確認してください。

築10年目頃からかかり始める修繕費用

一戸建ての修繕費用は様々な条件によって違いますが、約600~800万円程必要といわれています。築10年目以降にはキッチンやトイレなどの水回りのリフォーム、給湯器、エアコンの交換などが発生します。

木造の住宅の場合は、シロアリを予防するための防蟻処理も欠かせません。それも1度ではなく、定期的に(ハウスメーカーでは10年毎のことが多い)行う必要があります。

また、修繕費用として一番費用が高いのは外壁塗装です。これは、ハウスメーカーで建てた場合、20~30年目頃に必要になります。

また、子供が独立したり、自分自身が高齢化した場合には、それまで通りの部屋では住みづらいことも出てくるかもしれず、部屋のリフォーム、バリアフリーの為のリフォームなども視野に入れておかなければいけません。

2つの子供部屋をつなげて趣味の部屋にしたり、2階だった寝室に階段で上がるのが大変になり、1階に寝室を作ることを検討したり、一度の修繕で急に大きな出費が必要となるので、リフォームローンなどの活用も視野に入れておくと安心でしょう。

仮に一戸建てを30年間所有するとして修繕費を800万円で計算してみると、1ヶ月に約2万円が必要です。これから一戸建ての新築を考えている場合は、修繕費として毎月2万円は積み立てをしておくのが目安でしょう

以下は、一戸建ての修繕費用の相場をまとめたので参考にしてください。こちらはあくまでも一つの例ですので、設備、素材、使い方などによって変動します。

修繕時期の目安とコストの相場(100㎡の場合)

| 水回り設備の修繕 | 100万~200万 | 築10~20年 |

| シロアリ駆除 | 15万~20万 | 築10~30年 |

| 床、畳張替え | 1万~6万 | 築10~20年 |

| 外壁修理・塗装 | 60万~300万 | 築20~30年 |

| 屋根修理・塗装 | 40万~200万 | 築20~30年 |

保険費用について

火災保険、地震保険

一戸建ての保険として代表的なのは、火災保険や地震保険です。火災保険の保険料は、まず保険対象の建物が一戸建てかマンションかに区分されます。

さらに一戸建ての場合は木造か鉄骨又はツーバイフォーかに区分され、同じ補償内容の場合の火災保険料は一戸建ての木造住宅が一番高くなり、マンションが一番安くなるのが相場です。

火災に遭ってしまったときには、家屋が全焼する可能性もないとは言えません。一戸建てを所有するなら必要費用として計上しておきましょう。保険料は加入する保険の種類によって前後しますが5年間で約15~20万円はかかります。

保険費用の相場※東京都の場合

| 保険内容 | 費用 | 保証内容 |

| 火災保険 | 30,840円(期間5年) | 火災、落雷、破損、爆発、風災 |

| 地震保険 | 103,500円(期間5年) | 地震 |

団体信用生命保険

また、一戸建ての住宅ローンを組む時には団体信用生命保険への加入を求められることが多いです。

この保険は契約者が返済中に亡くなったり、高度障害状態になったときに、ローンの残額分が支払われるローン専用の保険です。健康状態によっては入れない場合もありますので、自分に合った方法を選びましょう。

自治会費について

自治会費用は住んでいる街の活動のために利用される費用で、子供会、老人会、清掃活動、ゴミ置き場の管理などのために使われます。

金額は自治会によって変わりますが、月額200円~1200円の自治会が多いです。

マンションの維持費を考える

それでは、維持費が高くなるのは一戸建てとマンションではどちらなのでしょうか。

結論から言いますと、一戸建ての方がマンションより安いケースが多いです。

それは、マンションの維持費用は一戸建てで必要となる項目に加えて、さらに管理費や修繕積立金、駐車料などマンションにしかかからない費用も発生するのが理由です。詳しく見ていきましょう。

管理費

マンションの共用部分の清掃や設備の管理を管理会社が行うために管理費が毎月徴収されます。主にエントランスや廊下や窓などの清掃、ゴミ収集処理、エレベーターのメンテナンス、照明交換など管理人の業務費用なども含まれます。

一般的には、充実した共有施設があれば、それに伴って管理費は高くなります。管理費はマンションによって異なりますが、月額約1万~3万円が目安です。

購入費用が高額でメンテナンス箇所が多いハイグレードなマンションは、さらに管理費が高くなる傾向があります。

修繕積立金

管理費が日常生活に関わる費用であるのに対し、修繕積立金は、住民が快適に住み続けられるマンション全体の環境を整えることを目的に将来を見据えて蓄えられる費用です。

例えば、屋上や外壁などの塗り替えや配管設備、防災用設備の維持、修繕などの費用は修繕積立金から使われるため、一般的なマンションでは契約時点で修繕積立金の支払いを義務化されています。

リフォームや大規模修繕には、一度に多額の費用がかかるため毎月積み立てることが必要です。金額はマンションにより変わりますが、月額約1万~2万円が相場です。

大規模修繕を行う際に積立金が不足している場合には、マンションの所有者で形成される管理組合と不動産会社との話し合いなどを経て一時金を求められることもあります。

駐車・駐輪費用

駐車場、駐輪場を利用する場合は別途費用が発生します。駐車場代は近隣の月極駐車場の相場を参考に設定されることが多く、東京23区内では月に3∼5万円が相場となります。

固定資産税

マンションを所有する場合でも固定資産税の支払い義務があります。それぞれの条件にもよりますが、マンションは一戸建てよりも固定資産税が安くすむことが多いです。

これは、マンションは土地に対しての固定資産税がかからないからです。

耐用年数が約50年とされる鉄筋コンクリートのマンションは、耐用年数が約30年の木造の一戸建てよりも評価額が高くなる可能性があるのです。

つまり、マンションの方が建物にかかる固定資産税は大きくなりますが、一戸建てには土地に対しての税金もかかってくるため、総合計では一戸建ての方が固定資産税を多く支払うことになります。

保険費用

火災保険や地震保険に加入するのはマンションでも同じです。マンションは一戸建てに比べて建物が災害に強いという理由から、保険料が安く設定されているのです。

一戸建てとマンションの30年間コスト比較

具体的に、30年間のコストをまとめてみました。

これは、一戸建てとマンションで新築時の建物評価額と建物面積を同じ条件として、30年分の維持費用を概算した結果です。

物件の条件

- 建物面積:150㎡

- 新築時の評価価格:5000万円

| 維持費用 | 一戸建て | マンション |

| 税金 | 300万 | 200万 |

| 修繕費用 | 800万 | 600万 |

| 保険料 | 80万 | 60万 |

| 管理費用 | 0 | 540万 |

| 修繕積立金 | 0 | 200万 |

| 駐車費用 | 0 | 600万 |

| 合計(30年間) | 1180万 | 2200万 |

上記の例を比較すると、30年間で見てみると、マンションの方が一戸建てよりも1,000万円以上維持費が高いことになります。

一方でマンションは、管理費や修繕積立費を使って、管理会社が管理を代行してくれたり、ご近所のトラブルなどの仲裁までも任せられるということもあり、一戸建てと比べて余計な労力がかからず安心感も高いというメリットがあります。

ただ、維持費用を抑えたい場合はマンションよりも一戸建ての方が負担が小さいことが表からは分かります。

これらの金額は概ねの目安となり、変動することも予想されます。例えばマンションについては長期修繕計画に従って5年毎などで修繕積立金が上がっていくことが通常の流れです。

しかし、マンションの所有者で構成される管理組合で話し合って、修繕積立金を据えおくこともありますし、積立金が不足したり滞納が多い場合には、追加での集金がある可能性もゼロとは言い切れません。

集合住宅であるため、住人全体で話し合う中で予想外に変動することがあるのです。

一戸建てについても、経年変化してきても必ずしも目安である10年目にメンテナンスをする家庭ばかりとは限りません。

家電は10年くらいが寿命と言われていますが、もっと長く使えることがあるのと同じように、住宅の設備や素材の耐久性も使い方や環境などにもよるところが大きいです。

またマンションに比べて意思決定を家族だけで行えるため、かけるコストの調整もしやすいでしょう。

一方で、予めメンテナンス費用を準備しておかなければ、予想外に生活に支障をきたすようなことが起こり、必要な修繕を行いたい時に手持ちの資金が不足してしまうということになりかねません。マンションにせよ、一戸建てにせよ、準備が必要と言えます。

一戸建ての維持費を節約するコツ

マンションより自分で管理することが多面的になる一戸建て。建築時に知識があればあるほど、色々な節約ができることもあります。

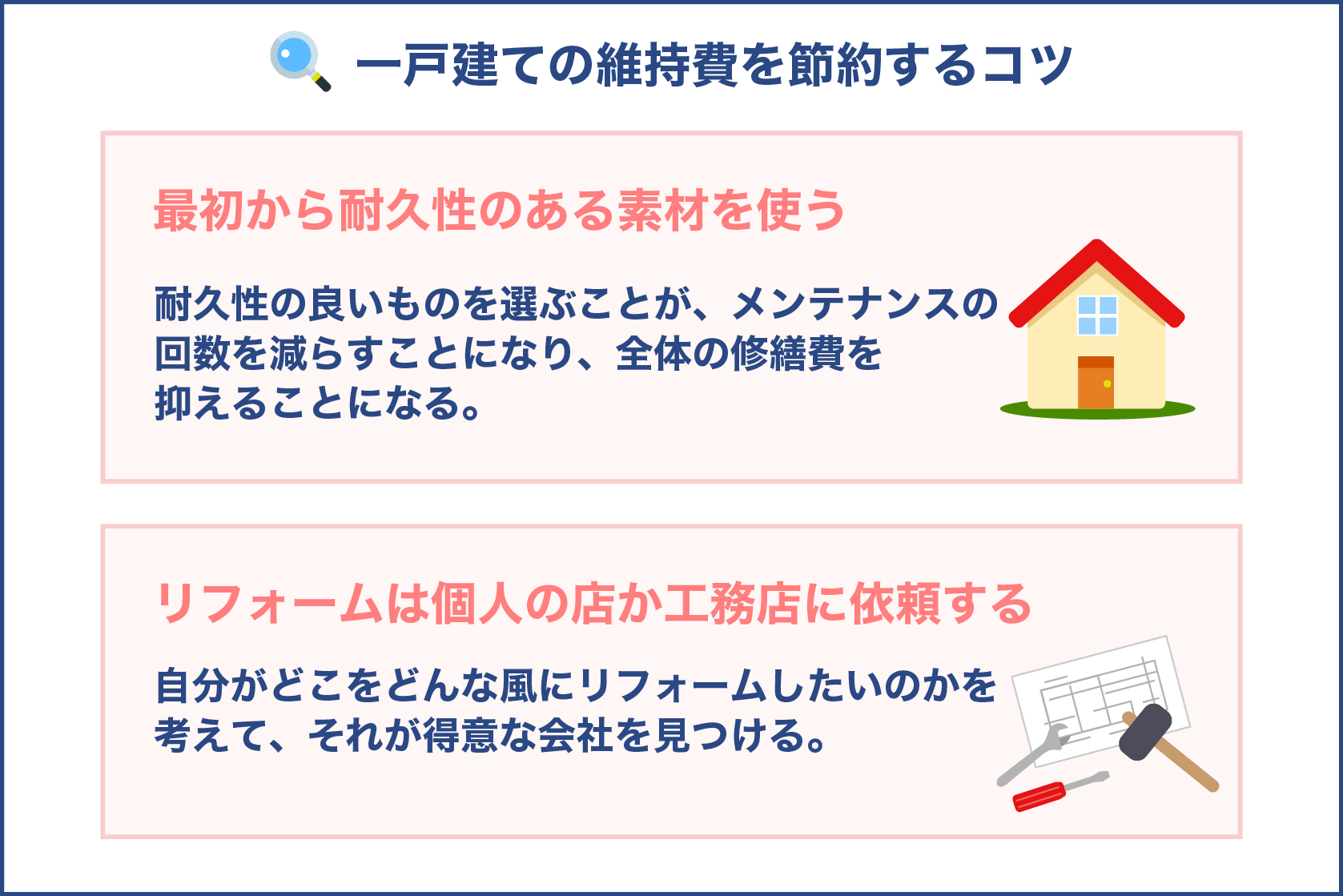

最初から耐久性のある素材を使う

新築で一戸建てを建築する際には、後々のメンテナンスが最小限で収まる材料を選んだり、施工方法を選ぶことが節約するポイントです。

少し高額であっても耐久性の良いものを選ぶことが、メンテナンスの回数を減らすことになり、全体の修繕費を抑えることになります。

例えば、外壁などは傷みにくいタイルを選ぶと、初期費用は高額ではありますが、メーカーによっては、30年保証というところもあります。

最初にあまりにも耐久性を無視した安価なものを選んでしまうと、何回も張り直しや塗り直しのコストがかかってしまうので、その家にどれくらいの長さ住む予定なのか、住んだ後は次の代に引き継ぐ予定なのかなどを考えて慎重に検討しましょう。

リフォームは個人の店か工務店に依頼する

リフォーム会社は無数の種類があり、住宅メーカー、建設会社、リフォーム専門会社、工務店、専門工事会社などが挙げられます。

どの施工会社にも得意、不得意がありますので、まずは自分がどこをどんな風にリフォームしたいのかを考えて、それが得意な会社を見つけましょう。

例えば専門工事会社は、電気工事や水周り工事などに特化している為、部屋の内装リフォームを依頼してもリフォームできないということになります。

住宅メーカーのように会社規模が大きくなるほど、仲介手数料が多く発生するのでリフォーム費用が高くなってしまいます。

手数料が発生しない個人の店か、その次に費用が安い工務店に依頼すると修繕費用を節約することができるでしょう。

知人からの紹介が安心できたり、インターネットで幅広く探したり、折り込みチラシで近所の会社を見つけたり、リフォーム会社の探し方には色々な方法があります。

また、工事費用の見積もりは複数の施工会社に依頼して比較してから決めることをおすすめします。特に屋根や外壁は高額になりますので、納得のいく価格、施工方法、素材で行いましょう。以下に主なリフォーム会社の特徴をまとめます。

リフォーム会社の特徴

- 住宅メーカー・・・増改築や断熱工事など大規模なリフォームから水回りや外構などすべてにおけるリフォームができます。

- 建設会社・・・リノベーションからキッチン、浴室など広範囲に渡ってリフォーム可能です。デザイン性にこだわる方は好みのデザインを施工してくれる会社を選びましょう。

- リフォーム専門会社・・・外壁、屋根のリフォーム、壁紙の張替え、水回り設備の交換、エクステリア工事など業者によって施工できる範囲が異なります。リフォーム全般に対応しているところもあり、リノベーションなど大掛かりな工事が得意なところもあります。

- 工務店・・・内装リフォームから外構工事まで広範囲に渡ってリフォームできるところが多いです。地元に密着している傾向があります。

- 専門工事業者・・・電気配線、水漏れ修理、給湯器交換などに特化しているところもあり、外壁、内装、ドア、窓に特化した職人が経営する業者もあります。外装の施工でもタイル職人、瓦職人、塗装職人など専門的な技術を得意として工事を行うところもあります。

- その他・・・ホームセンターや家電量販店でリフォームサービスがあり、店舗で販売しているウッドデッキや洗面台やトイレなどの取り付けも安価で行ってくれます。

自分でできる簡単な修繕

今では趣味の一つとして、ホームセンターなどで素材を購入し、自分で修繕や造作ができてしまうDIYという方法もあります。

施工会社に依頼せず、自分で行うことで費用の大幅な節約になります。

例えば、壁の塗装を業者に依頼した場合、費用は100万円程になりますが、自分で塗装すれば、道具の購入代だけで済むので、費用は20万円程に抑えることができます。

これだけで80万円近くの節約になります。他にも床や壁紙の張替、デッキの修理など、自分で修繕できる場所、そうでない場所をよく吟味して、作業することが苦でなければ大きな節約になります。

このように修繕費用が一回に100万円近くも必要になるケースも多いのが一戸建てです。

家の使い方や立地などによって、家屋によっては10年も満たない期間で急に修繕が必要になることも考えられるので、高額出費に慌てないように前もって計画を立てて修繕費用を用意しておきましょう。

太陽光発電で電気代を節約

太陽光発電の設備を設置し、長期的に電気代の節約をすれば、その分を他の維持費用に使うことができます。

後で光熱費の項目でも触れますが、一戸建てはマンションに比べ、部屋数も多く一般的に床面積が広いので、その分電気代もかかってしまいます。

しかし、一戸建てに太陽光発電を取り入れると、自宅の電気代をすべてまかない、余ったら電気を販売することもできるという魅力があります。

太陽光パネルの設置費用は100万円~200万円ほどしますが、10年~15年程で費用を回収できるともいわれています。

住み替え

若い世代が一戸建てを購入する際に、老後の家族の生活まで見据えて、長く快適に暮らせる家を建てるのはなかなか難しいことです。

そのため一般的には、老後を迎えるまでに修繕やリフォームなどを少しずつ行う必要があるので維持費用がかさんできます。

もしも、その維持費が想像以上に高くなり、生活を圧迫するような状況になれば、売却して住み替えることを計画してみるのも選択の一つです。

住み替えで物件を売却する際には、売却利益は次の住居の頭金にすることを考えて、なるべく高値で取引したいものです。

不動産会社によって査定価格に大きな差があるので、複数の不動産会社に査定を依頼し、慎重に比較し検討することをおすすめします。

光熱費の比較

毎月発生する光熱費は、一戸建てとマンションでどう変わるでしょうか。

一戸建てとマンションの光熱費の特徴をそれぞれ考えてみます。

光熱費はマンションの方が安い?

光熱費は、部屋の広さ、ライフスタイル、家族構成によって変わりますし、利用しているプランや電力会社によっても違います。

そのため、比較することはなかなか難しいですが、どちらかというとマンションの方が光熱費は安いといえるでしょう。理由として考えられるのは、マンションの方が気密性・断熱性が高いという特徴があります。

家庭での消費電力のうち冷・暖房の占める割合は約3割にものぼるため、その分気密性・断熱性に優れたマンションは、光熱費を低く抑えられるのです。

ただ、部屋の方角やマンション全体の日当たりにもよりますし、最近の注文住宅では断熱材の品質向上が進み、高気密・高断熱の家を叶えることができるようになってきているため、一概には言えません。

マンションの光熱費 メリット・デメリット

住宅金融支援機構の「2019年度 フラット35利用者調査」によると、一戸建てとマンションの床面積の全国平均はこのようになります。

- 土地付き注文住宅 111.5㎡

- マンション 67.6㎡

マンションは、階段や廊下など居住するスペース以外の空間が一戸建てに比べて少ないので、光熱費のコストが低いことがメリットでしょう。

ただ、マンションは修繕積立金や管理費の中に共用部分の光熱費も含まれているため、総合的に判断しましょう。

また、一戸建てであれば建築時に太陽光発電を導入したり、高性能の断熱剤の改修を行ったりすることも可能ですが、マンションでのリォームには限界があります。

さらに電力自由化による電力会社の変更についても、マンション全体で電力会社と契約をしている場合、各戸ごとの契約変更ができず、節電対策が自由にできません。

一戸建ての光熱費 メリット・デメリット

一戸建ては床面積の広さ、部屋数の多さにより、マンションよりも光熱費は高い傾向にあります。

注文住宅の場合、間取りや設備は自由に決められるため、トイレや洗面所を2つ設置したり、床暖房を設置したりできるため、その分光熱費も高めになってしまう傾向にあります。

省エネ効果の高い素材はコストがかかりますし、太陽光システムの設置にも初期費用がかかってきますが、住宅建設時の導入であれば、その費用は住宅ローンの中に組み込むことができます。

後々、リフォームローンを組むより低い金利でローンを組めるので検討してみましょう。

さらに、そういった省エネ住宅は、環境に配慮した高性能の家と言えます。その為、光熱費の節約以外にも多くのメリットがあります。条件を満たすことで税制面が優遇されたり、以下のような補助金が受給できたりするのです。

- 住宅ローン金利の優遇(日本住宅支援機構のフラット35において、5年もしくは10年間の金利優遇)

- 住宅ローン控除の限度額引き上げ

- 納税優遇(新築住宅における登録免許税の軽減税率の適用、固定資産税減免期間の延長

条件の詳細は各政策・優遇制度ごとに異なります。

なお、「一定の条件を満たした住宅」とは、長期優良住宅などのことも含み、こちらも制度によっては違いがあります。

マンションでも条件を満たせば税の優遇を受けられるものはありますが、個人で好みの設備を導入して建築できることを考えると、一戸建ての注文住宅の方が条件を満たした省エネ住宅を活用しやすいといえます。

さらに進化した住宅として、最近ではZEH(ネット・ゼロ・エネルギー・ハウス)もあり、ゼッチ、と読みます。

住まいの断熱性・省エネ性能の大幅な向上はもちろん、太陽光発電でエネルギーを創ることにより、年間の一次消費エネルギー量の収支をゼロ、またはプラスにすることを目的とした高性能住宅です。

そのためZEHは、創エネ住宅とも呼ばれます。ZEH住宅は要件を満たせば補助金として一戸あたり定額75万円(平成29年度)を受け取ることが可能です。

電気料金の選び方

電力の自由化により、多岐にわたる料金プランが用意されていますが、従来の電気料金とはどのように決まっていたのかをご存じでしょうか。

電気料金とは、基本料金に加えて各戸の電気使用量に応じた料金が加算されて決まります。

使用料金は1段階~3段階に分かれており、使用量が増えれば増えるほど単価も上がります。特に3段階になると大きく上昇するので、そのボーダーラインを超えるかどうかで料金は大きく変わってきます。

3段階に入るようなら電力会社の変更、プランの変更などをよく考えてみましょう。電力会社を変更する場合は、料金体系そのものが変わるので、お得になるかよく調べる必要があります。

また上述のようにマンションでは変更することに制限がある場合もあります。

まとめ

一戸建てとマンションの長期に渡る維持費、その周辺にかかる費用について考えてきました。

不動産の購入は、物件価格、広さ、立地、利便性、ライフスタイル、家族構成など総合的に検討して決定していくものです。

ここでは主に新築の一戸建てとマンションについて比較してきましたが、もちろん一戸建てでも注文住宅、建売住宅、鉄骨、鉄筋コンクリート、木造など種類がたくさんありますし、マンションも中古マンションを購入して新築同様にリノベーションする方法などもあります。

さらに、住まなくなった時の売りやすさ、貸しやすさといった長期的な視点も大切です。戸建てとマンションでは、資産価値の下がり方にも違いがあり、木造戸建ての購入直後は下がり方はゆるやかですが、20年後以降は購入時の10%になってしまいます。

マンションは購入後1年で価格が急落しますが、20年以降は50%程度にとどまっています。

こちらで紹介してきた維持費用は、判断材料の一つにしながらぜひ納得のいく住まい選びを考えてみてください。